摘要

本文采用2012-2023年中国A股上市公司面板数据,考察数字化转型、融资约束对企业盈余管理的影响。研究发现:数字化转型显著抑制企业盈余管理行为;融资约束会加剧企业盈余管理动机;数字化转型可通过缓解融资约束作用于企业盈余管理;数字化转型对盈余管理的影响在高新技术企业与非高新技术企业间存在异质性;融资约束对盈余管理的影响在国有企业与民营企业间存在差异。

研究背景

中国政府将数字化转型与缓解融资约束视为推动高质量发展的双引擎。工业和信息化部等八部门联合印发的《智能制造发展规划(十四五)》明确提出,到2025年规模以上制造业企业数字化研发设计工具普及率达到85%、关键工序数控化率达到68%。融资支持方面,中国人民银行设立科技创新再贷款工具,2023年为金融机构提供超8000亿元低成本资金,重点支持科技型中小企业融资;中国证券监督管理委员会修订上市公司信息披露准则,强制要求披露数字化转型投入与产出信息,并将环境、社会和公司治理(ESG)信息纳入融资审核评价体系。这些政策举措深刻重塑了企业面临的制度环境,但数字化转型如何影响企业财务决策、数字技术赋能下融资约束如何演变,仍需经验研究提供微观层面的证据。

关于企业盈余管理的影响因素,现有研究已形成三大理论脉络:(1)公司治理视角,研究发现独立董事占比、机构持股比例等治理机制能抑制盈余操纵行为;(2)制度环境视角,证实法律监管力度、分析师跟踪数量与盈余管理呈负相关关系;(3)财务特征视角,研究表明高杠杆、亏损企业更倾向于进行盈余管理。随着数字技术的普及,部分学者开始关注技术变革的治理效应,发现区块链的不可篡改性能够减少财务舞弊,大数据分析可提升审计效率,进而约束盈余管理行为。

融资约束领域的经典理论将信息不对称视为核心成因,部分研究指出供应链金融等数字融资模式可通过交易数据共享缓解信贷配给问题。但现有文献存在三方面局限:一是多单独分析单一因素,未将数字化转型与融资约束纳入统一分析框架考察二者对盈余管理的联合影响;二是缺乏对产权性质、行业属性调节作用的系统对比;三是未揭示数字化转型通过改善融资约束间接影响盈余管理的传导机制。

研究贡献

一是构建了数字化转型与融资约束的联合分析框架,突破了单一因素研究的局限;二是通过分组回归验证了数字化转型、融资约束对企业盈余管理的异质性影响,填补了异质性分析的空白;三是利用中介效应模型,实证检验了数字化转型通过缓解融资约束抑制盈余管理的间接路径,全面刻画了技术变革影响企业财务行为的内在机制。

研究结果

1.基准回归分析

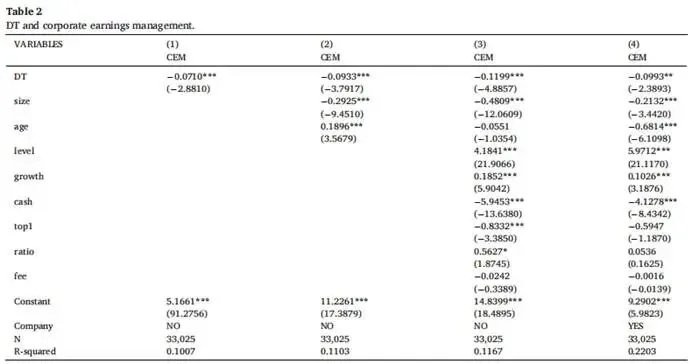

表2列示了数字化转型对企业盈余管理影响的回归结果:列(1)仅纳入解释变量数字化转型;列(2)纳入数字化转型并引入部分控制变量;列(3)纳入数字化转型并引入全部控制变量;列(4)在列(3)基础上进一步控制个体效应。表2四列结果中,数字化转型(DT)的系数均在5%或1%统计水平上显著为负,表明数字化转型能显著抑制企业盈余管理行为。

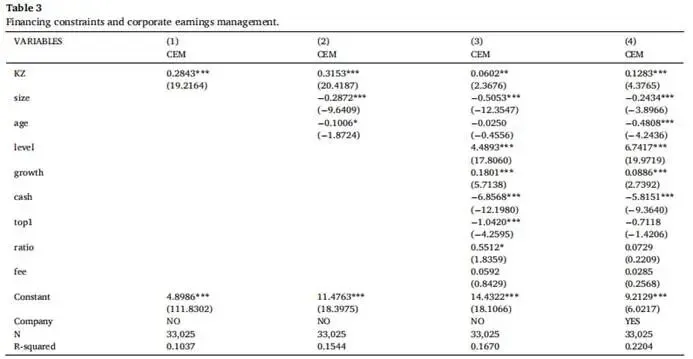

表3列示了不同回归设定下融资约束对企业盈余管理影响的结果,融资约束(KZ)的系数均在5%或1%统计水平上显著为正,充分证明融资约束会加剧企业盈余管理行为。可能的解释是,企业在资金短缺压力下,为获取外部融资需满足放贷门槛,管理层倾向于调整应计项目、操纵非经常性损益以粉饰财务报表,向债权人传递误导性的盈利能力信号,这种机会主义行为成为企业缓解融资困境的短期策略。

2.内生性检验

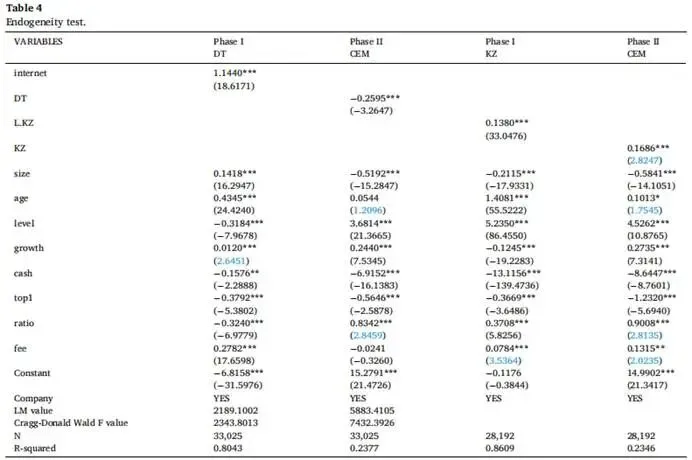

为排除反向因果问题,本文选取地区互联网普及率(internet)和融资约束一期滞后项(L.KZ)作为工具变量,采用两阶段最小二乘法(2SLS)进行估计,结果见表4。第一阶段回归中,地区互联网普及率对数字化转型的系数显著为正,融资约束滞后项与当期融资约束显著正相关;F统计量和LM统计量均大幅超过临界值,表明工具变量有效,不存在弱工具变量问题。第二阶段结果显示,工具变量法下数字化转型系数显著为负、融资约束系数显著为正,进一步证实数字化转型显著抑制企业盈余管理,而融资约束推动企业盈余管理。

3.中介效应检验

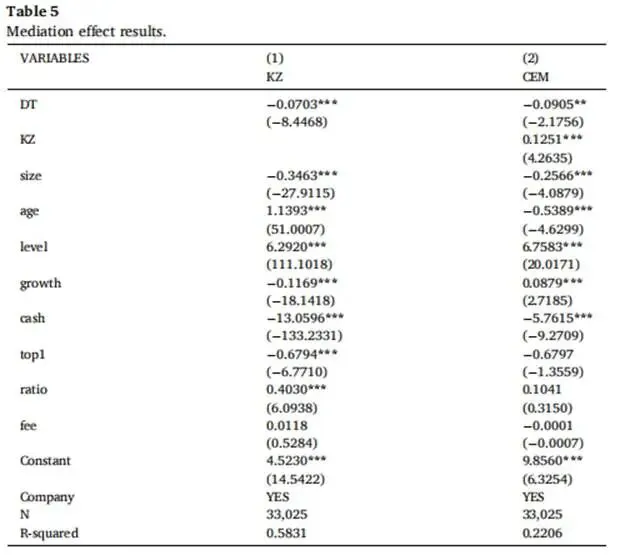

表5列示了中介效应检验结果:列(1)中数字化转型的系数显著为负,表明数字化转型能显著缓解企业融资约束,原因可能包括:数字化转型通过大数据、区块链等技术提升信息透明度,降低银企间信息不对称;数字化运营优化资源配置、提升经营效率,增强企业偿债能力与信用质量;数字金融平台发展拓宽融资渠道,使企业更易获得低成本资金。

列(2)中,融资约束显著促进企业盈余管理,而数字化转型显著抑制企业盈余管理。结合表5两列结果可知,数字化转型可通过缓解融资约束影响企业盈余管理行为。

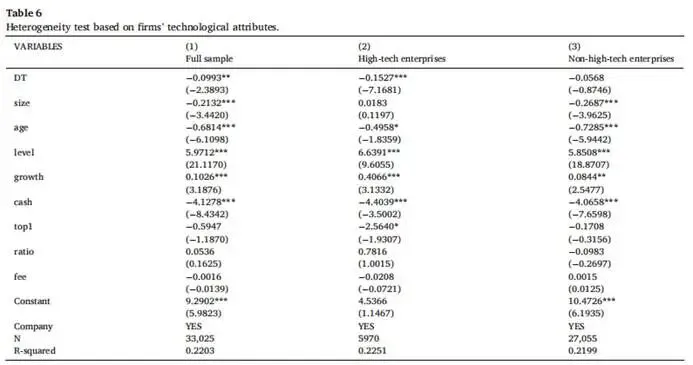

4.异质性分析

(1)企业技术属性

本文按企业技术属性将样本分为高新技术企业与非高新技术企业,子样本回归结果见表6。高新技术企业子样本中,数字化转型系数为-0.1527,且在1%统计水平上显著为负,表明数字化转型能有效抑制高新技术企业的盈余管理行为;非高新技术企业子样本中,数字化转型系数为负但不显著,说明数字化转型对非高新技术企业盈余管理的抑制作用不明显。综上,数字化转型对企业盈余管理的影响在高新技术企业与非高新技术企业间存在异质性。

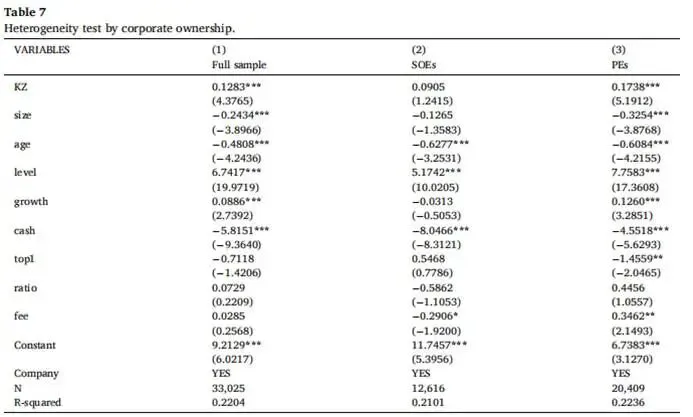

(2)企业产权性质

本文按企业产权性质将样本分为国有企业与民营企业,子样本回归结果见表7。民营企业子样本中,融资约束系数在1%统计水平上显著为正;国有企业子样本中,融资约束系数为正但不显著。对比表7结果可见,与国有企业相比,融资约束对民营企业盈余管理行为的促进作用更为显著。

研究结论

本文基于2012-2023年中国A股上市公司数据,实证考察了数字化转型、融资约束对企业盈余管理的影响,研究结论如下:数字化转型显著抑制企业盈余管理行为,而融资约束会加剧企业盈余管理动机;进一步分析发现,数字化转型可通过缓解融资约束间接抑制企业盈余管理;异质性检验表明,数字化转型对盈余管理的影响在高新技术企业与非高新技术企业间存在差异,融资约束对盈余管理的影响在国有企业与民营企业间存在差异。上述结论为数字时代优化企业财务监管、完善差异化融资政策提供了理论依据。

南京林业大学

数字林业与绿色发展研究院

服务国家绿色发展战略需求,聚焦数字林业经济、数字生态经济、数字环境经济、数字绿色治理、智慧感知林草技术研发应用等五个主要研究方向,为实现全球绿色和可持续发展目标做出积极贡献。让我们一起加油!

初审:黄钇淏