独家调查 | 大米企业50强:谁是中国大米第一品牌?藏着行业3大真相

调查摘要

本文为“数说零售案例库”独家调研内容,以中国粮食行业协会2024年度大米加工企业50强官方榜单为核心样本,通过对54家上榜企业的名单挖掘与产业分析,拆解中国万亿大米赛道的格局与商业本质。本次调查三大核心看点:看点一:2024年度大米企业50强名单出炉,谁才是中国大米行业真正的第一品牌?

看点二:万亿级刚需主粮赛道,为何头部大米企业扎堆却难上市?

看点三:产销错配、盈利受限、地域分散,大米行业的核心困局该如何破解?

开篇

2025年12月25日,中国粮食行业协会正式发布2024年度重点粮油企业专项调查结果,54家大米加工企业最终确定,中粮粮谷、益海嘉里金龙鱼、十月稻田等全国性龙头排在前列,一众区域原产地王牌企业集中上榜,成为粮油与零售行业的关注焦点。作为数说零售案例库的独家系列调研文章,我们以这份官方名单为样本,结合国家统计局、中国粮食行业协会公开的产业数据,完成了对54家上榜企业的数据挖掘和分析,希望这次的调研,能为消费者找到选购优质大米的参考,也能为粮油行业从业者、零售品牌商看清中国万亿大米赛道的商业真相。我国北方粮食丰收(图源小红书 作者 智慧北大荒2025)"大米加工企业50强",实力怎样认定?

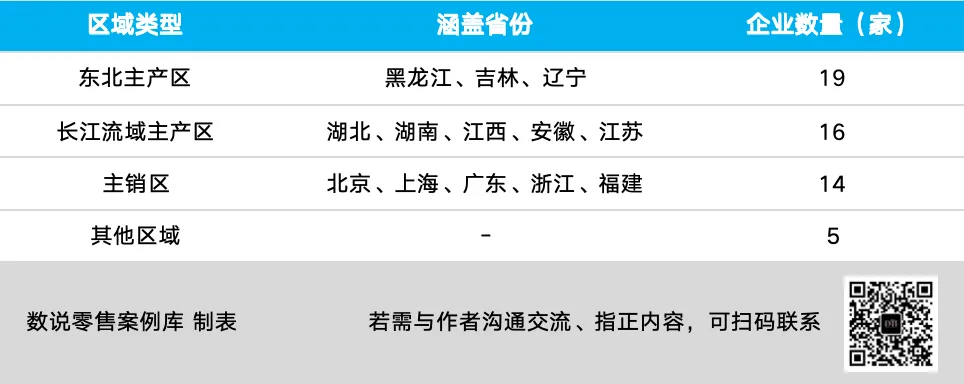

作为国内粮油领域核心全国性行业组织,中粮协发布的"大米加工企业50强" 榜单已有十年时间,是国内大米行业最具公信力的官方实力认证。评选全程完全以产品销售收入、产品产量、利润、利税四大可核验的硬经营指标为核心,设置省级初审、专家委员会终审、社会公示三道严格关卡,同时配套质量安全一票否决制,近三年出现过质量安全问题的企业,不具备申报资格,直接无缘榜单。一张地域分布图,看懂中国大米产与销的底层逻辑

我们梳理了54家上榜企业的属地信息,结合全国大米产业的产销数据发现,所有上榜企业的分布,都严丝合缝地契合着我国“北粮南运”的粮食流通大逻辑。黑龙江一骑绝尘,东北产区撑起大米行业半壁江山。54家上榜企业中,黑龙江省独占13家,占比24%,是上榜数量最多的省份;东北三省合计上榜19家,占比超35%。这与东北的产业地位完全匹配:据各省统计局、国家统计局各地方调查总队数据显示,2024年全国稻谷总产量20753万吨,湖南省以2675.1万吨的稻谷产量位居全国首位,黑龙江省以2471.6万吨紧随其后,是连续多年稳居我国商品大米输出量第一大省。在黑龙江省仅五常市、方正县两大地理标志水稻核心产区,就贡献了9家上榜企业,占黑龙江全省上榜量的近70%,原产地的产业集聚效应展露无遗。产销分化已成定局:产区做产能,销区做品牌。广东省(6家)、江苏省(5家)、安徽省(5家)位列榜单第二梯队,叠加上海、浙江、福建等华东华南沿海省市,合计上榜23家,占比超42%。这些区域并非水稻核心主产区,却凭借强大的终端消费市场、港口物流优势、品牌运营与资本能力,诞生了大量全国性大米龙头企业,与东北主产区形成了“总部+生产基地”的完美互补格局。主产区vs主销区的上榜企业数量(数说零售案例库制表 )更值得关注的两个细节是:54家上榜企业中,28家注册地在县级市、县,占比51.9%,且全部集中在五常、方正、天长等国家地理标志水稻核心产区,原产地才是大米企业最硬的底气;而北京、上海、广州、武汉等省会城市和直辖市,合计上榜13家,与黑龙江全省上榜量持平,这些企业无一例外都是全国性巨头的总部或核心运营主体,是行业的品牌、资本与渠道中心,与主产区县域的产能基地形成了泾渭分明的功能分化。大米的万亿赛道,为什么头部企业难上市?

本次调查发现,54家上榜的大米行业头部企业中,独立上市主体仅3家,叠加母公司上市的关联主体合计仅8家,占比不足18%,超8成上榜企业为非上市的区域民营龙头与地方国有粮企。这一现象再一次印证了中国大米行业“大行业、小公司、低集中、弱盈利”的底层格局。万亿级的市场规模下,行业资本化程度却极低。背后核心原因有四点:一是民生属性挡住了盈利的天花板,行业平均毛利率不足10%,远低于食品饮料行业平均水平;大米企业与关联企业上市情况调查(数说零售案例库制表 )二是行业极度分散,CR5不足8%,即行业前5名企业的市场集中度极低,这也意味着中国大米行业还远没到“巨头说了算”的地步,行业洗牌与整合才刚刚开始。上榜企业多为区域龙头,全国化扩张壁垒高,无上市融资刚需;三是行业重资产、高周转、盈利波动大,上市合规门槛高;四是民营家族企业与国有板块均无独立上市的核心动力。从54强企业数据背后,看到大米行业的三大矛盾

拆解完这份54家企业的上榜榜单,我们清晰看到,中国大米行业正深陷三个无法回避的核心矛盾。第一,民生保供的公益属性与企业商业盈利的市场化诉求存在根本矛盾。大米作为中国人的刚需主粮,价格稳定是民生底线,企业很难通过涨价提升利润,薄利多销的框架锁死了增长空间,这也是行业难诞生高估值上市企业的核心根源。2024年大米加工企业区域分布(数说零售案例库制表 )第二,主产区产能优势与销区品牌溢价能力严重错配。东北主产区手握全国最核心的水稻产能与品质资源,却多数只赚微薄的加工费,品牌溢价极低;而沿海销区的企业,凭借品牌运营能力拿走了产业链的大部分利润,”产与销”两端的价值分配严重失衡。第三,行业极度分散的现状与品牌化、集中化的发展趋势相违背。消费者对大米的品牌认知,至今仍停留在“五常大米”“盘锦大米”等地理标志,而非企业品牌,行业品牌化进程仍处于初级阶段。但我们也能从榜单中看到,头部企业正在加速整合市场,未来的竞争,必然会从单一的产能、价格竞争,转向品牌、全产业链的综合比拼。结语

作为数说零售案例库的核心调研专栏,数说品牌榜聚焦行业标杆企业与头部品牌,以数据为基准,从宏观产业格局、中观赛道趋势、微观企业打法三大维度,拆解商业本质。“用数据看清本质,做更聪明的选择”,这是数说零售案例库始终不变的初心。后续数说品牌榜系列文章中,我们还将持续输出不同行业、不同标杆品牌的独家调查报告,更多系列深度内容,我们下期再说。(完)

数说零售案例库将持续聚焦和观察行业头部商超、便利店、折扣店、购物中心、奥特莱斯等零售商业业态品牌的发展动态。本案例库内容信息主要取自品牌官方渠道及权威媒体公开报道,经数说零售案例库梳理整编后发布。若需与作者沟通交流、指正内容,可通过微信联系:DTI_2025

数说零售案例库将持续聚焦和观察行业头部商超、便利店、折扣店、购物中心、奥特莱斯等零售商业业态品牌的发展动态。本案例库内容信息主要取自品牌官方渠道及权威媒体公开报道,经数说零售案例库梳理整编后发布。若需与作者沟通交流、指正内容,可通过微信联系:DTI_2025【免责声明】数说零售案例库所整理内容仅作行业研究、交流参考使用,虽已尽力确保信息源自可靠渠道,但不保证内容完全准确性、完整性或时效性;本内容不构成任何商业决策建议,请读者谨慎判断。