中小企业是国民经济和社会发展的生力军,是扩大就业、改善民生、促进创业创新的重要力量,在稳增长、促改革、调结构、惠民生、防风险中发挥着重要作用。但中小企业“融资难、融资贵”却是世界难题。

为深入贯彻落实中央《关于促进中小企业健康发展的指导意见》文件精神(以下简称“指导意见”),有针对性地了解企业发展中遇到的融资难题,切实服务好中小企业发展,同时作为“企业关怀行动”一项内容,近期,兴泰控股旗下兴泰担保向60家在保企业发放了融资调查问卷,以期摸清服务对象的融资需求。

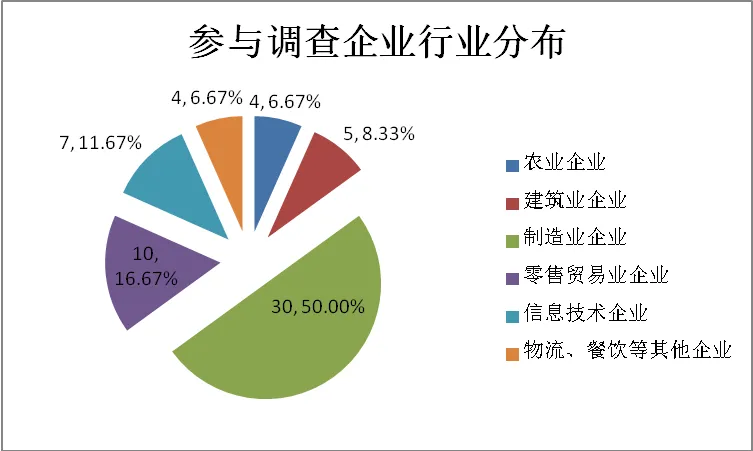

本次调查,制造业企业有30家,占50%;农业企业4家,占6.67%;建筑业企业5家,占8.33%;零售贸易企业10家,占16.67%;信息技术类企业7家,占11.67%;物流餐饮等其他企业4家,占6.67%。

在调查的60家企业中,在“对下半年企业外部经济环境和宏观政策的信心”调查中,9家企业选择“很强”,占15%;36家企业选择“较强”,占60%;8家企业选择“较弱”,占13.33%,7家企业未做选择。

在“企业预期生产经营状况”调查中,52家企业预计2019年“产值或营业收入”实现增长,占86.67%;8家企业预计2019年“产值或营业收入”与2018年持平,占13.33%。

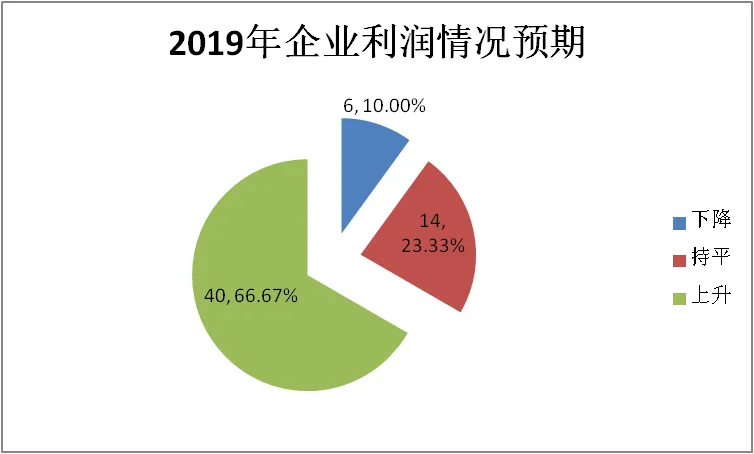

40家企业预计2019年“企业利润情况”实现增长,占66.67%;14家企业预计持平,占23.33%;6家企业预计下降,占10%。

在调查的60家企业中,有50家企业表示需要融资,占83.3%。在“企业目前主要融资渠道”调查中(本项可多选),通过“无担保的银行贷款”融资的企业有25家,占41.67%;通过“有担保的银行贷款”融资的企业有56家,占93.33%;通过“股票融资、内部留存、民间融资、企业职工筹资、应收账款保理”等渠道融资的有9家企业,占15%;调查企业中暂无通过“债券融资”的企业。

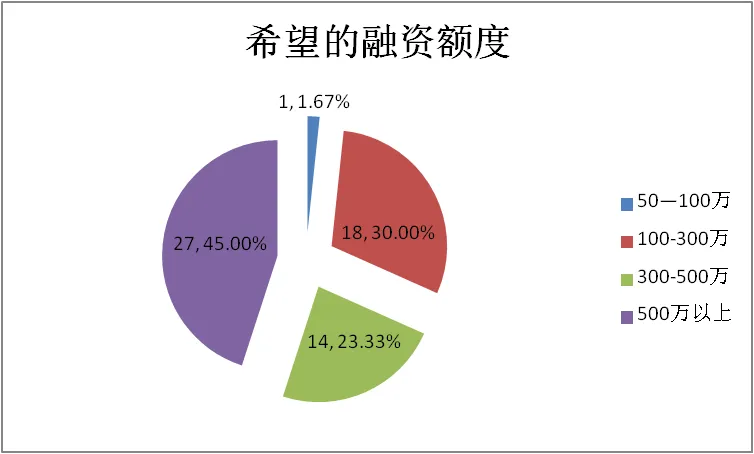

在“希望的融资额度”调查中,27家企业选择“500万以上”,占45%;18家企业选择“100-300万”,占30%;14家企业选择“300-500万”,占23.33%;1家企业选择50-100万,占1.67%。

在“资金用途”调查中(本项可多选),44家企业选择 “流动资金”,占73.33%;21家选择 “设备更新和技术改造”,占35%;7家选择“建厂房”,占11.67%,2家选择“扩大业务范围”,占3.33%。

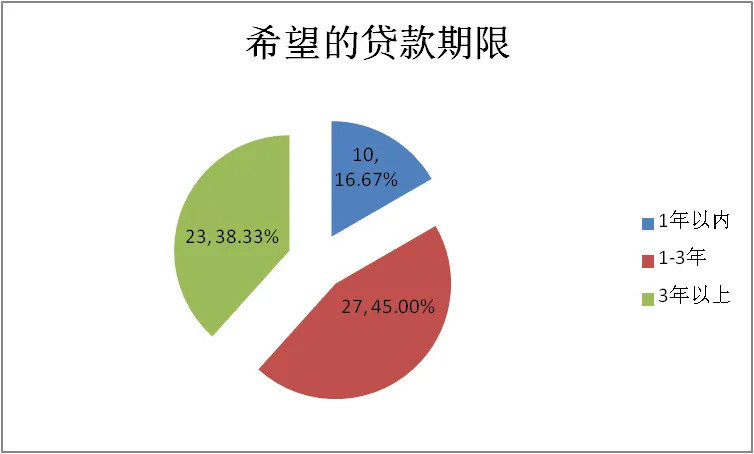

在“希望的贷款期限”中,27家企业选择“1-3年”,占45%;23家企业选择“3年以上”,占38.33%;10家企业选择“1年以内”,占16.67%。

调查显示,当前影响企业经营情况的突出问题主要集中在能源原材料价格上涨、市场竞争加剧,产品价格下跌、资金短缺融资困难、市场需求萎缩、生产订单不足、用工成本增加等6个方面。

“企业选择融资方式主要考虑的因素”调查中,38家企业选择“贷款利率”,占63.33%;22家企业选择“融资效率”,占36.67%;12家企业选择“融资门槛”,占20%。

“企业在融资中遇到的主要困难”调查中,有33家企业选择“贷款额度不足”,33家企业选择“抵押不足”,均占55%;25家企业选择“贷款利率和费用高”,占41.67%;21家企业选择“手续繁琐”,占35%;7家企业选择“难以找到担保人”,占11.67%;4家企业选择“银行和担保机构服务意识差”,占6.67%。

“中小企业融资难的主要原因”调查中,32家企业选择“我国中小企业缺少在资本市场直接融资的途径”,占53.33%;29家企业选择“缺乏为中小企业贷款提供担保的信用体系”,占48.33%;29家企业选择“一些区域性的中小金融机构对中小企业的支持力度不够”,占48.33%;17家企业选择“缺少为中小企业发展服务的金融机构”,占28.33%;27家企业选择“对非国有企业融资的歧视”,占45%;16家企业选择“企业管理建设滞后,银行等机构缺乏足够的判断企业盈利能力信息”,占26.67%;13家企业选择“部分企业信用意识薄弱”,占21.67%。

“解决中小企业融资难的主要措施”调查中,46家企业选择“建立和完善为中小企业融资的信用担保体系”,占76.67%;41家企业选择“中小企业提升自身信用”,占68.33%;40家企业选择“大力发展地方性金融机构”,占66.67%;22家企业选择“构建完善的法律保障体系”,占36.67%;17家企业选择“逐步放开民间借贷市场,拓宽中小企业直接融资渠道 ”,占28.33%;15家企业选择“中小企业改变自身经营方式”,占25%。

在“拓展发展空间,增强发展后劲,希望提供的帮助”调查中,主要集中在希望“搭建政企沟通平台,向政府反映企业诉求、减免税费、加强综合性服务,帮助开拓市场、搭建银企对接平台、提供经营信息和政策新信息”等6个方面。

通过问卷调查可以看出:

➢当前中小企业融资渠道仍以间接融资为主。《指导意见》中关于“实施民营企业债券融资支持工具,探索实施民营企业股权融资支持工具”、“支持利用资本市场直接融资”等拓宽融资渠道的手段和措施,还有待进一步落地落实。

➢银行、担保等地方性金融机构,对中小企业发展的不确定性仍持谨慎态度。多数企业受制于抵押能力不足,最终取得的贷款满足不了企业资金运作需求。

➢企业自身管理不规范,信用度不高,金融机构难以全面掌握企业财务的真实情况等问题,也为企业融资增加了一定困难。

➢《指导意见》的各项具体措施,包括国办对政府性融资担保机构支持小微发展具体指标要求,以及银保监局对银行“优化‘两增两控’总体目标,推动小微企业贷款继续增量扩面”的考核要求,均需要一定的政策传导期和消化期。

除按现行规定,逐步降低贷款利率和担保费率外,对重点扶持的战略新兴产业、科技创新型企业,以及现代服务业等产业中有发展前景的企业,给予一定的利率和贴息优惠。对自主创新、解决就业、出口创汇等企业制定配套奖补政策。银行、担保等金融机构对中小企业分类设定准入标准和信贷审批程序。

鼓励开展应收账款质押贷、知识产权质押贷款、中小企业资产贷款、项目开发贷、订单贷款等贷款业务,以及一些免抵押时效快的贷款品种。有针对性设计“一次授信、长期使用(1-3年)、随借随还、手续简便”的贷款产品。同时,可根据资金流量、纳税信息、解决就业等大数据情况,给予一定比例的信用贷款,努力为企业提供全方位的金融支持和服务。

一是在法律允许的范围内,积极探索新的担保方式。例如对短期流动性资金,可采取多样化的担保措施。二是对信用好的企业,适当增加容忍度,放大抵押率,降低或免除抵押要求,提高担保额度。三是以担保体系建设为纽带,强化行业联动,协同推进批量化担保业务。同时,可依托全国公共信用信息共享平台,进一步建立完善目前已开发的合肥市担保行业信息共享平台,实现企业信息在全市担保机构间的充分共享,提高信用状况良好企业的贷款可得性。

重点缩短办理、审批、回复时间,提高贷款效率。此外,还应尽可能降低企业贷款的各项收费标准,降低融资环节税费,建议可增加融资费用相关税费抵扣。

强化对中小企业风险监测,进一步完善贷款风险补偿机制。企业自身应结合形势变化,加强自主创新,规范经营管理,努力提升自身信用等级和水平。各方应加大对中小企业融资成果的宣传力度,共同为支持中小企业融资创造良好环境。

*本文刊载于2019期第3期《兴泰季》,内容有所删减,原文标题《兴泰担保在保企业融资情况调查》。

本文作者丨兴泰担保 李军

本文编辑丨兴泰君

猜你喜欢

数看合肥楼市:上半年,滨湖最热,下半年呢?

数看合肥楼市:人均年可支配收入够买2.5㎡智库 | 刘鹤点赞的“台州模式”,我们应该怎么学?

2019宏观经济怎样?韩老师这样说…

开课啦~兴泰智库专家张军线上开讲!智库 | 范从来:如何炼好合肥“金融稳定术”?智库 | 国企“竞争中性”意味着什么?智库 | “城投信仰”尚能饭否?智库 | 风险管控如何创造价值智库 | 金融监管下,产业引导基金影响几何?智库 | 区块链如何赋能新金融?

智库 | 房价太高?REITs了解一下

智库 | 国企混改的“混”与“改”

智库 | CDR已来,“独角兽”回归A股临近

智库 | 金融开放,中小金融机构咋办?

兴泰季

金融,与你我有关

ID:xingtaiseason

长按二维码关注