年报季已过,食品饮料行业2022年上市公司的整体业绩如何?

2022年,对快速消费品行业来说是较为艰难的一年。疫情影响,同时受到上游原材料价格上涨和下游消费需求萎缩的双重夹击,企业经营困难。

“高增长”的海天、飞鹤等企业,业绩也出现了不同程度的下滑。其中,海天味业净利润出现上市以来的首次下滑;受出生率下滑影响,飞鹤首次出现营收、净利润双降的情况。

营收超过百亿的企业有18家,新晋成员包括现代牧业、安井食品和新乳业。从企业规模来看,金龙鱼营收破2500亿,规模排行第一;营收千亿企业还有伊利,营业收入超1200亿,蒙牛接近千亿;另外两家破500亿的公司分别是康师傅和双汇发展。

从净利润的角度看,9家企业净利润超20亿,其中乳业占了3家。伊利的营收虽然只有金龙鱼的一半,但是伊利的净利润高达94.31亿元,是金龙鱼的3倍,在所有快消企业中排名第一。营收规模只有伊利三分之一的农夫山泉,净利润与伊利只相差10亿,以84.95亿排名第二,海天味业以61.98亿净利润位居第三。

从利润率上看生意模式,调味品和水(含饮料)的生意好于乳业,乳业优于粮油。

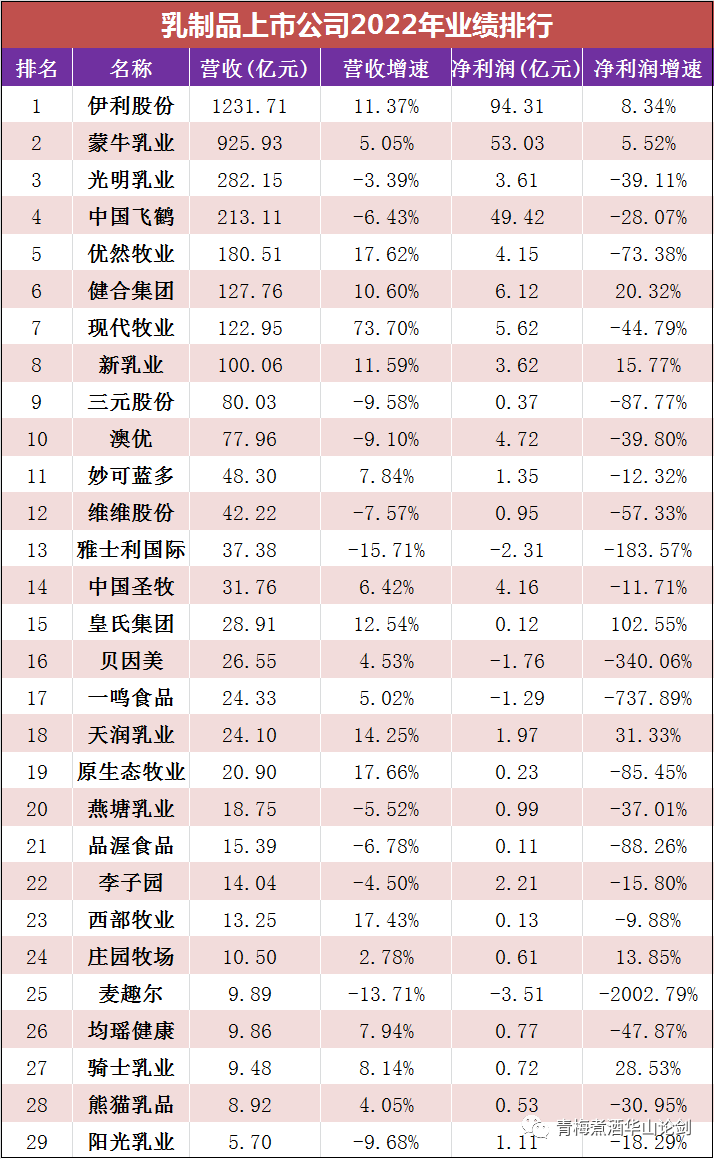

乳制品

净利润普遍下滑,头部乳企增长承压

2022年,受到疫情反复、消费低迷、新生人口持续下跌等因素的叠加影响,不论是奶粉、液态奶、奶酪,还是上游的原奶企业盈利承压。统计的29家上市乳企中,21家出现净利润下滑,11家营收净利双降。

从营业收入看,伊利和蒙牛仍旧遥遥领先于行业第三及之后的公司。蒙牛的规模仍接近千亿,但是与伊利营收相差了305.777亿,利润相差40.18亿。光明乳业虽仍据行业第三,但掉队趋势明显,受去年上海疫情封控影响,净利润下滑了近四成。以奶粉为主业的飞鹤、雅士利国际、贝因美、澳优,业绩受新生人口下滑的冲击最为明显,营收和净利润均出现较大幅度下滑。

以上统计的乳企中,营收破百亿的企业有8家,分别是伊利、蒙牛、健合、光明、飞鹤、优然牧业、现代牧业、新乳业。其中,现代牧业和新乳业是新晋成员。新乳业的表现更为优秀,营收和净利润均出现了双位数增长,在2022年的乳企中实为罕见。其优于行业的表现,一方面是因为新乳业通过收购区域优势乳企打入空白市场的策略奏效明显;另一方面则得益于低温奶的红利,因为地方性乳企在低温奶业务上存在区域性规模经济优势。

在头部企业的“高度承压”之下,区域乳企的生存愈发艰难。8家区域乳企业绩下滑明显,其中,麦趣尔受丙二醇事件影响,净利润下滑幅度高达2002.79%。仅有4家企业实现营收和净利润同步正增长。

2022年,俄乌冲突导致全球粮食和饲料价格上涨,原奶企业面临成本危机,再加上国内下游乳制品消费需求不足的影响,原奶价格持续走低,上游乳企同样受到影响,部分区域甚至出现“倒奶杀牛”的情况。高成本和低售价的双重困局中,悠然牧业、现代牧业、原生态牧业、澳亚集团等原奶企业均出了现净利润腰斩的情况。

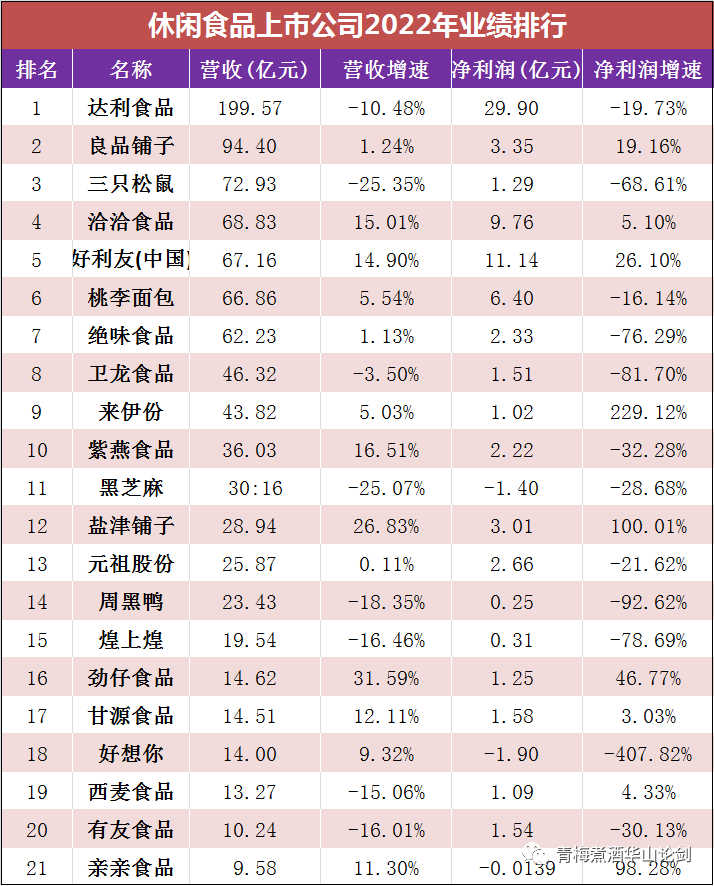

休闲食品

渠道线下为王,打破增收不增利局面

目前我国休闲食品市场规模已超过万亿元,从市场规模整个变化趋势来看,我国休闲食品行业将呈 现出长期稳定增长的态势。随着我国人均可支配收入的持续增长和消费升级的持续,休闲食品消费量也 逐年增长,消费者对健康、营养、安全以及高品质休闲食品的需求也越来越高。随着休闲食品消费人群 结构的年轻化、需求的多元化,休闲食品的品类以及消费场景将更加丰富。在城市化的带动下,交通、 物流、冷链技术的不断发展,促进了休闲食品公司以及休闲食品行业整体地不断发展。

从渠道端来看,我国零售渠道呈现去中心化、多元化、细分化趋势。从品类结构来看,休闲食品包括糖果巧克力、坚果炒货、膨化食品、卤制品等,种类繁多。休闲食品销售与经济周期相关性不明显,休闲食品整体行业不具有明显的周期性。

但是2022年休闲食品行业业绩变动较大。21家上市公司中,14家实现了营收正增长,9家实现营收、净利双增,7家公司出现营收、净利润双降。卤味食品行业,绝味、周黑鸭、煌上煌、紫燕食品四家卤味上市公司均迎来了净利润的大幅度下滑,其中,周黑鸭的降幅达九成,卤味“一哥”绝味的降幅也超七成。这是什么原因呢?

对比分析各家公司财报发现,2022年休食食品行业经营经营业绩差异巨大的主要原因在于渠道,渠道是休闲食品细分行业的关键。由于行业准入门槛低、同质化竞争严重,很容易陷入价格战,而那些业绩表现好的企业有一个共性就是渠道经营得好,要么线下渠道稳固,要么抓住了渠道迭代的红利。反之,那些原有渠道被分流、新渠道尚未搭建成功的企业,则正在经历阵痛。

例如实现增长的10家公司中,洽洽的表现一向稳健,这得益于其多年在线下经销渠道的深耕。而洽洽的增长模式正在劲仔食品身上被“复制”,劲仔食品体量虽不足15亿,但2022年经销商实现了398家净增长,业绩也因此实现了显著增长。

盐津铺子、良品铺子的增长则受益于线下零食量贩店的异军突起。其中,盐津铺子在减少商超渠道投入的同时,与当下热门零食量贩品牌零食很忙、零食有鸣、零食优选等深度合作;良品铺子在与零食量贩店合作的同时,亲自下场开店,除了布局零食顽家,还与黑蚁资本联手完成了对“赵一鸣”的1.5亿元A轮投资,试图搭上零食量贩渠道快速成长的红利。

综上,休闲食品行业整体竞争格局仍然高度分散。统计的22家上市公司中,没有一家营收突破百亿,良品铺子尚在百亿门口徘徊,达利的休闲食品体量仅有90亿。

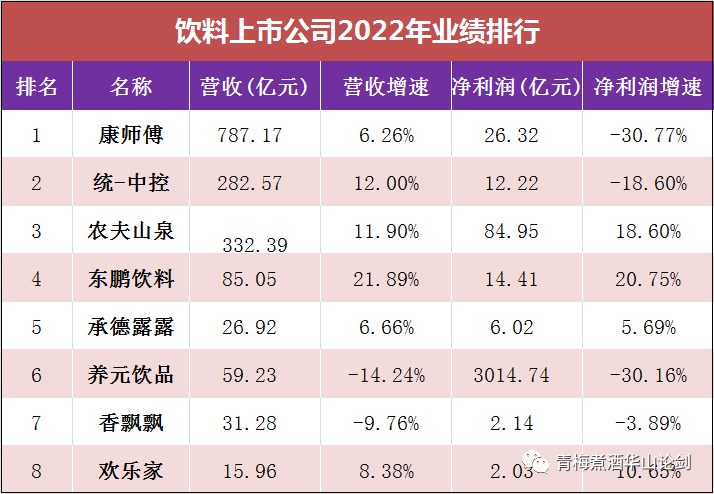

饮料行业

康师傅规模最大,农夫山泉最赚钱

在9家饮料上市公司中,好坏参半,其中5家出现净利润下滑,农夫山泉、东鹏饮料、承德露露、欢乐家等4家公司实现了营收、利润双增。

从规模上看,2022年,康师傅以787.17亿元的营业总收入排名第一,其中饮品营收483.36亿元,占比达61.4%。统一集团饮品实现营收164.05亿元,在总营收中占比58.06%,饮料也是统一的第一大业务。农夫山泉继续保持高增长态势,营收和净利润均实现双位数增长,以84.95亿元的净利润位居行业第一,相当于其他七家企业净利润的总和。

从品类看,茶饮料和功能饮料在2022年表现最好。康师傅、统一、农夫山泉的茶饮料均保持稳健增长态势,无糖茶品牌东方树叶成了农夫山泉业绩增长的最大动力之一。

东鹏饮料2022年的业绩增速笑傲同行,营收、净利润均实现了超20%的增长,2022年首次实现了营收回款过百亿,迈入百亿俱乐部指日可待。这主要是受益于功能饮料的行业红利和红牛商标之争的影响。

公开数据显示,娃哈哈2022年实现营收519.15亿,华彬2022年全品销售额215.38亿元,元气森林2022年销售回款预计80~90亿元,华润怡宝的包装水业务也在百亿以上量级。当然,在饮料行业中,还有不少优秀的未上市公司及外资品牌均未上榜。例如娃哈哈、王老吉、加多宝、华润怡宝、元气森林、华彬、可口可乐等等。

调味品行业

龙头企业失速,“零添加”成为新增量

2022年受疫情影响,上游成本压力增大、下游餐饮渠道的艰难复苏,以及舆情的影响,以海天为主导的调味品行业在2022年同样承压。海天味业出现上市以来的最差业绩,营收同比仅增长2.42%,净利润首次出现下滑。对于业绩下滑的具体原因,海天味业在财报中解释道:公司经营成本高企的周期在延长,让人措手不及的舆情冲击余波仍未平……,当 种种挑战以叠加效应横亘于前时,我们感知到这可能是数十年来环境最为复杂的一年。

2023年1季度,海天的业绩并未迎来反弹,营收出现了三个点的下滑。“海克斯事件”对海天的冲击比我们预想中更为强烈。

与海天味业形成鲜明对比的是,主打“零添加”的千禾味业趁势而起,2022年营收和净利润分别增长26.55%、55.35%,增速在行业中仅次于天味食品。

海天和千禾鲜明的对比,使得越来越多的企业加入“零添加”行列,甚至出现了过度营销“零添加”概念的情况。不过,业内主流观点认为,“海克斯事件”虽然加速了零添加产品的市场教育,但调味品的主流趋势仍然是追求美味、便捷、安全。

由于两大股东缠斗不休,行业第二的中炬高新,2022年出现上市以来首次亏损,亏损金额高达5.92亿元。长达8年的股权之争总算日渐明朗,火炬集团取代宝能系,重登第一大股东之位。如何在竞争日渐激烈的调味品行业中重振旗鼓,是中炬高新接下来要面临的重大经营任务。

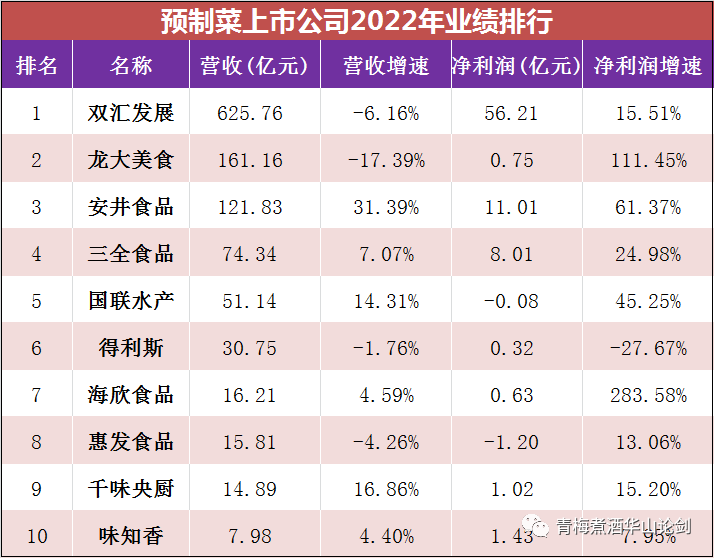

预制菜企业

行业热度持续,赚钱效应显现,但竞争加剧

预制菜是食品饮料行业中业绩表现相对为优秀的。统计的10家相关企业中,9家实现了净利润增长。其中表现最好的是冷冻食品企业,安井食品、三全、千味央厨、海欣食品2022年均实现了营收、净利润双增。其中,安井食品成功迈入百亿俱乐部;海欣食品则成功扭亏为盈,净利润实现283.58%的增长。

双汇是最早做预制菜的,双汇对2022年经营业绩解释:国内外宏观形势更加错综复杂,全球经济低增长、高通胀、不确定性风险大幅增加,中国经济仍有下行压力,国内猪价波动较大,中外猪肉价差大幅收窄,肉类行业竞争加剧。2023年1季度,双汇营收和利润双增长。

从上市公司的规模和业绩增速不难看出,目前预制菜行业的增量仍然集中在B端市场。主打C端市场的味知香虽然营收和净利润均保持稳健增长,但体量仍不足8亿。而过去的一年,宣告失败的预制菜项目也多集中在C端。

目前,预制菜产业尚未跑出全胜模型,各种尝试仍在积极推进中。预制菜相关企业也远不止以上统计的10家,餐饮、生鲜电商等企业均有布局,甚至是很多不想干的企业也纷纷入局,行业竞争加剧。

2023年,随着餐饮消费大复苏,以及相关政策的支持,预制菜产业的热度还会持续,行业也会迎来同质化的价格竞争,一些品牌在胜出的同时,更多的品牌将面临消亡。

更多精彩文章

伊利股份的竞争优势护城河分析——半年报、三季报、年报阅读(续)

伊利股份的竞争优势护城河分析——半年报、三季报、年报阅读(下)

伊利股份的竞争优势护城河分析——半年报、三季报、年报阅读(中)

伊利股份的竞争优势护城河分析——半年报、三季报、年报阅读(上)