神铁opinion:

A16Z一直在这个领域的关键节点给出了关键的观点。

在A16Z联合创始人Marc Andreessen于2011年8月20日在WSJ发表的经典文章 "Why Software Is Eating the World"(软件吞噬世界)之后,David George作为另一位创始人再次对于AI对于软件企业的未来,或者说是对企业中负责流程,数字化和AI的负责人的一次重要的提醒,未来是什么?未来就是基于流程重构业务模式和产品,去创造更大的价值,这部门可能传统的高管无法理解,需要流程负责人,数字化负责人以及AI负责人作出清晰的规划,思考下一步如何通过新的基础选用不同的路径为企业在新的AI时代创造价值,这个工作本身就是这些角色要干的,他们才是真正理解企业数字技术如何赋能企业业务的,更加的以消费者为导向的关键人物,也是服务于业务决策者的关键建言建策以及构建这种能力的核心力量,目标是增长10%或者挣40%。路径有所不同,他们提供了两条路径,对于软件公司,当然第一条是最好的,第二条也是选择。对于企业的流程和数字化部门,第二条是更合适的,毕竟企业数字化和流程部门不是软件公司,他们的第一目标是支撑企业业务增长,而不是卖出更多的软件。

记住,就如同文中所述,首先,让他们负责不那么光鲜但至关重要的信息收集项目:

说白了就是AI时代,流程为王,流程重塑是关键。

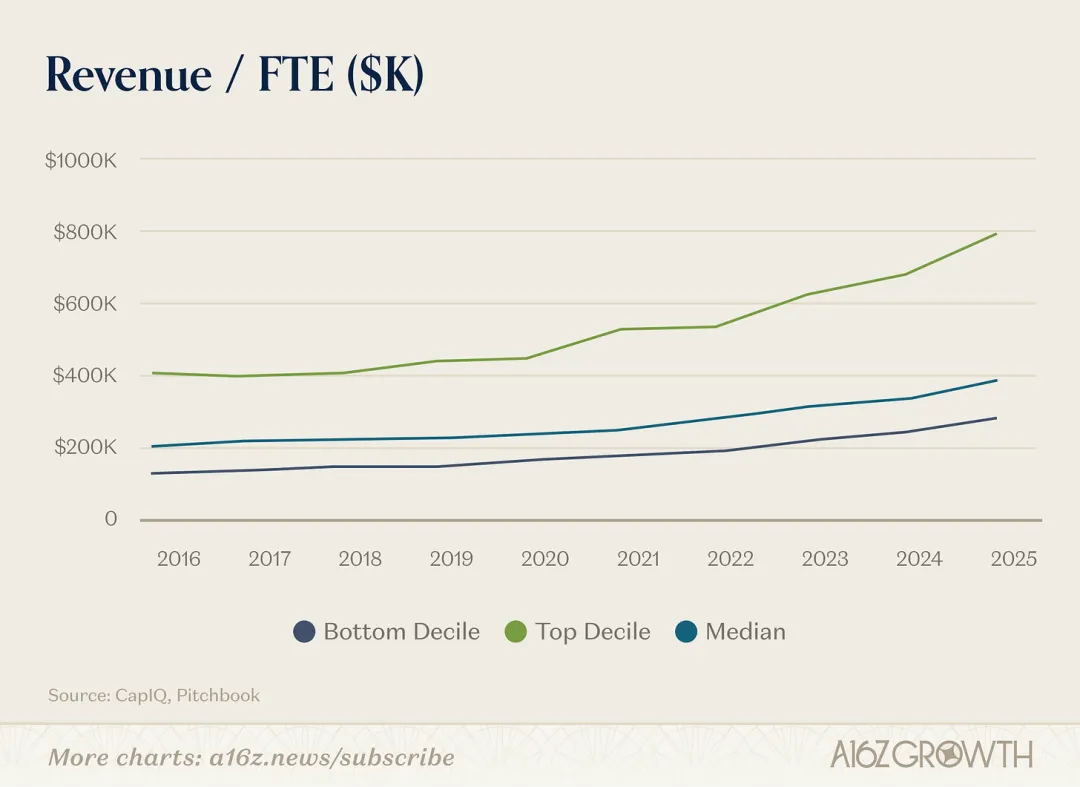

n围绕每个高价值工作流进行流程捕获冲刺;

n收集标准作业程序(SOP)、工单、记录、需求文档、政策、CRM笔记、支持日志、事件数据和审批路径。

"Why Software Is Eating the World"(软件吞噬世界)—— 这是Marc Andreessen于2011年8月20日在WSJ发表的经典文章 A16Z一直在这个领域的关键节点给出了关键的观点。

软件行业只剩下两条路:增长10%或赚取40%,中间道路已不复存在

作者:David George(A16Z联合创始人)

2026年3月23日

致软件行业的CEO、创始人、董事会及投资界:舒适的中间地带已不复存在。

公开市场已经对该板块进行了重新定价,这是有充分理由的。市场告诉我们,软件行业的终值已今非昔比。我不知道下个季度每只股票会如何波动,但我认为,从中长期来看,只有两条可信的路径可以创造持久的股权价值。

路径一: 在未来12-18个月内,通过真正的新型AI原生产品,实现同比收入增长加速10个百分点以上。

路径二: 将公司重组,实现40%以上的真实营业利润率(理想情况下为50%),且需包含股权激励费用(SBC)。

严格来说,这两项举措并非互斥。但我怀疑,12-18个月的计划必须二选一。到明年年底,处于高增长和高利润路径之间的一切地带,看起来都将像“无人区”:增长压力、持续的稀释以及估值倍数的压缩。如今的CEO需要制定清晰的举措,以推动公司走向其中之一作为最终产出。

调整后的游戏已经结束

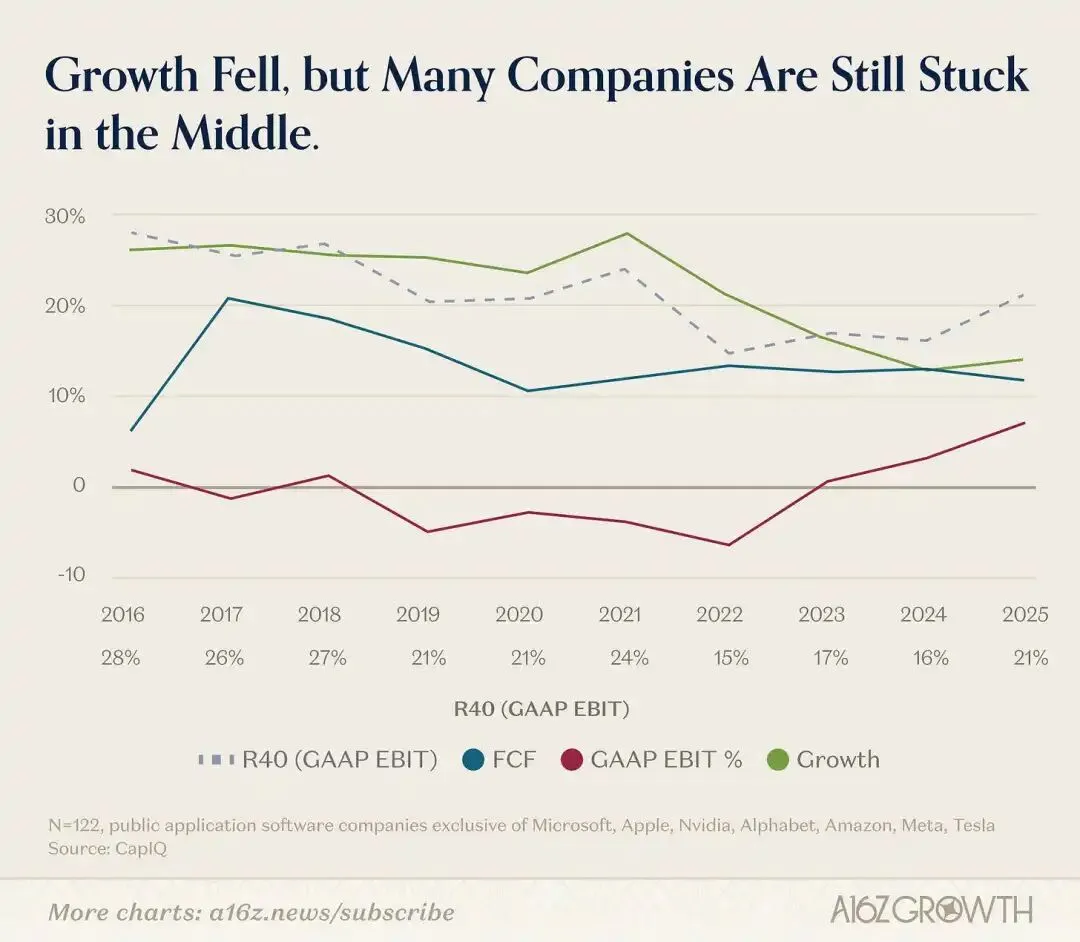

上市软件公司已经经历了转型的前半场。增长放缓,估值压缩。但在大多数情况下,真正的盈利能力仍未到来。

是的,自由现金流有所改善;GAAP(通用会计准则)利润率也有所提升。然而,一旦你将股权激励视为真实费用,而不是永久性剔除项,该行业的大部分公司仍处于尴尬的中间地带:增长太慢,配不上溢价增长的估值倍数;稀释太严重,配不上堡垒级的估值倍数。

如果营收增长放缓,我们应该看到更多的经营杠杆。虽然我们确实看到了一些,但还远远不够。

现实情况是,大胆的管理层时刻已经到来。而且,所谓的“裁员8%或10%”的头条新闻已经不算数了。那是弱形式。弱形式只是修剪组织架构图的边缘,而保留了机器的大部分原样。强形式则是对机器的重新设计。

我预计在未来12个月内,我们将看到更多强形式的举措。对于如何做到这一点,你有两个选择,区别在于你想如何重建你的公司。

路径一:通过新的AI产品加速增长

通过新的AI产品加速增长,并不意味着在旧的SKU列表上外挂聊天机器人或副驾驶界面。

这意味着需要在12个月内推出能让公司总增长率提高10个百分点的新产品。同样重要的是,这意味着你需要“速通”重建你的公司——包括你的高管团队——这样如果你确实找到了产品市场契合点,你才能真正抓住机会。

你需要做的第一件事是确定哪些人将成为帮你实现这一目标的领导者。这将是一场为期12个月的“死亡行军”,你需要找出谁愿意和你一起经历痛苦。不过有个好消息:在你组织的某个地方,大约有5个人将为你带来你想象不到的100倍价值。你的首要任务是找出这5个人(不管他们在纸面职级上有多初级!),向他们解释情况的紧迫性,并给他们一生中难得的职业机会,让他们与你一起重建公司。

你要让这些人做什么?

首先,让他们负责不那么光鲜但至关重要的信息收集项目:

1 围绕每个高价值工作流进行流程捕获冲刺;

2 收集标准作业程序(SOP)、工单、记录、需求文档、政策、CRM笔记、支持日志、事件数据和审批路径。

创建一个动态的上下文层,而不是一堆静态的PDF。将文档视为产品基础设施。围绕准确性、异常处理、延迟和成本部署评估指标。让这5个人立即投入到这项任务中,每人负责各自的职责范围。

在下个月,像鹰一样盯着你的副总裁们,看看谁与那个团队同舟共济,谁已经掉队。

这将告诉你一切你需要知道的信息:哪些高管值得在你的公司即将到来的重建中保留,哪些需要分道扬镳。月底时,与那些需要离开的副总裁和总监进行艰难的谈话。用刚刚完成信息收集冲刺的精锐团队,以及公司里其他赢得了机会的AI原生新秀取代他们。现在,你拥有了一个焕然一新、充满活力的高管团队,准备好迎接战斗了。

与此同时,你要将50%的研发力量投入到全新的AI产品中。

使用四人小组;将设计、产品和工程融合为一个工作单元,第一天就开始编写代码,限制人头数而不是算力。将沟通开销尽可能降至零。

确保你最好的产品经理尽可能多地面对客户。他们不能浪费一分钟。他们的工作是纯粹的产品发现;确保他们不被任何遗留事物阻碍。

同时,你最好的工程师将留在中央工程组织,直接向CTO汇报。他们的工作是确保公司的核心工程架构能像你的先锋产品经理一样快速演进。

虽然每家公司情况不同,但我的建议是不要把所有最好的工程人才都放在边缘。这样做很诱人,但这会使你的技术栈割裂(巴尔干化),并造成数年的技术和组织债务,这将扼杀任何早期有希望的进展。此外,有了AI,你不需要最好的工程师去进行全新的产品发现;你只需要能快速交付和学习的人。最好的工程师应该继续关注公司的整体技术架构,但要无情地优先考虑新事物。

作为这次冲刺的一部分,你的业务需要非常擅长升级处理有争议的决策,以消除阻碍。如果不每周做出艰难的选择,你就无法在12个月内完成转型并成功建立新的AI原生业务。所以,要擅长这个过程,并确保你新组建的高管团队将大量时间(每周至少整整一天)专门用于为设计师、产品经理和工程师扫除障碍,就像公司生死存亡取决于此一样。

在为团队扫除障碍的过程中,你要弄清楚你的新商业模式是什么。它需要通过Token/使用量赚钱,而不是旧的基于席位的模式。你确实还有一些时间;基于席位的定价不会一夜之间消失。但你需要认真对待这个挑战:你不能挥挥手就糊弄出一个新的定价模式和产品界面。如果一个代理无法自主消费并为你的产品付费,你可能还没到位。

新支出的预算是有的。你可以做到这一点。

但请记住,客户最明显、最首要的AI节省来源是劳动力效率,这意味着席位是他们削减成本的目标。相反,新的增长将越来越多地存在于Token、消耗量、自动化、结果和机器驱动的工作流中。

如果你不在Token的路径上,你就没有站在预算增长最快的部分。

并非所有公司都有条件这样做。你可能评估了你的选择,却看不到通过路径一获胜的任何可信路径。但如果你做到了,如果你通过了这12个月的冲刺,你将脱颖而出,成为一家专注、加速增长的公司,拥有新的领导团队,以及一个“再创时刻”,你的团队将在未来几年从中汲取动力和能量。

路径二:重建以实现40%以上的真实利润率

过去十年,软件公司非常擅长谈论自由现金流利润率。但如果我们认真起来,我们应该停止剔除股权激励,不再假装稀释不是由所有者承担的费用。对于那些不准备重新加速增长的公司,我认为正确的目标是在12-24个月内实现40%甚至50%以上的真实营业利润率(包含SBC)。

要达到40%以上的盈利能力,仅靠10%或20%的裁员是不够的。这意味着要扁平化管理层,标准化实施,最小化定制服务,取消委员会,在拥有工作流或转换成本优势的地方提价,将长尾客户转移到更高的底价或任其流失,并将发行的每一股股票都视为从所有者向员工的财富转移。

AI应该改变公司的形态。成本结构也应随之改变。

这将需要与第一条路径类似的努力。尽管目标不同,但你仍然致力于在12个月内打造一家AI原生公司,其工程师具有最大的生产力和效率。从第一天起,你就需要弄清楚,12个月后组织中规模更小、但动力更强、生产力更高的员工队伍是什么样的。

反直觉的是,你要做的第一件事是大幅增加每位工程师的Token支出预算。如果你的工程师没有在Token上花费真金白银,他们可能努力得不够。每位工程师每月1000美元并不算过分;这几乎只是入场券。

一个有用的工作前提是,单个工程师产出的上限正在快速移动,其速度超出了大多数公司利用的能力。一些最优秀的运营者已经描述过,顶尖工程师正实现数量级的生产力提升,同时管理20到30个代理。无论20倍是特例还是前沿,其组织含义是一样的:为十人委员会设计的公司将输给为四人突击队设计的公司。

与此同时,你需要为大规模裁员做好准备——你早就知道这一点。

你不能只修剪公司边缘的枝叶:如果你裁掉了很大一部分个人贡献者,却保留了总监和副总裁层级完好无损,你的处境会比当初更糟。需要明确的是,这与路径一不同;你不是试图建立“新”业务。但你仍然在围绕一套新的绩效和股东心态价值观“重铸”公司,所以确保你在旅程中有合适的领导梯队。

另一个非常重要的事情是,团队应该诚实地面对哪些旧护城河正在削弱。

单靠数据通常是不够的。

集成正变得更容易复制。

当Agent代理可以更轻松地跨系统移动时,工作流和UI优势就没那么重要了。迁移正变得更容易。

竞争对手将 increasingly 瞄准彼此的模块,而不仅仅是边缘。这意味着核心业务的价格压力即将到来,因此要优先考虑那些有助于你维持定价权和客户留存的优势。

这可以做到:博通的教训

在AI出现之前,公开市场有一个强形式的案例研究:Hock Tan领导下的安华高/博通。这是一个严酷的模式。它不是适合每位创始人的文化蓝图。但它提醒人们,极端的成本纪律、产品简化和价格实现是可能的。强形式是存在的。

路径二听起来可能有些失败主义,但并非每家软件公司都有权走路径一。如果那条路不存在,路径二就是创造价值的唯一途径。

关键问题

创始人应该把一个问题放在每一份董事会演示文稿的第一页:我们走在哪条路上?

是通过全新的AI产品实现+10个百分点的收入增长?还是包含SBC在内达到40%以上的真实营业利润率?

投资者应该比现在更有力地提出同样的问题。

能够改变增长曲线的AI产品引擎在哪里?围绕小型、Token支出高、贴近客户的团队重组R&D的计划在哪里?构建双重人类/代理交互层的计划在哪里?实现40-50%以上真实利润率的明确路线图在哪里?将稀释占收入比例降低的计划在哪里?

如果答案是“两者兼有”或“我们正在评估选项”之类的,我预计市场将继续施加压力。

创始人们:你需要选择一条路,并且你需要迅速决定你想让团队中的谁和你同舟共济。你有机会为你的公司、你的新团队和你的投资者带来一个新的创始时刻。增长10或盈利40。构建下一波产品浪潮,或者打造一台印钞机。没有中间车道。祝你好运!