前几天,一个做贸易的朋友打电话给我,声音很急:

“兄弟,能不能帮我找找银行?下个月要进货,差200万,现在手头紧,急用!”

我问他:“你去年不是生意挺好的吗?怎么突然缺钱?”

他说:“去年是赚了,但钱都压货里了,今年行情不好,回款慢,现在月底要付供应商款,还要发工资,账上快见底了……”

我叹了口气。这种情况,我在银行工作时见过太多。

一、为什么老板们总在急用钱时才想到融资?

很多老板都有这个习惯:平时不缺钱时,从不考虑融资;一旦缺钱,才急急忙忙去找银行。

结果往往是:

银行说“要等一个月”,客户说“我等不了”

银行说“材料不全”,客户说“我马上补”

银行说“额度紧张”,客户说“能不能通融一下”

最后,要么贷不下来,要么贷下来的钱不够用,要么利率很高。

为什么会出现这种情况?

缺钱时,你的“病”最重银行审批贷款,看的是你的经营状况。当你急用钱时,往往是现金流紧张、回款慢、库存多的时候。这个时候,你的财务报表最难看,银行最不敢贷。

缺钱时,你的“议价能力”最弱平时不缺钱,你可以和银行慢慢谈利率、谈额度。急用钱时,你能拿到钱就不错了,根本没资格谈条件。

缺钱时,你最容易“病急乱投医”被银行拒了,就去找网贷、找民间借贷。利率高不说,还可能陷入债务陷阱。我见过太多老板,本来只是暂时周转困难,结果借了高利贷,越陷越深。

二、我在驻外服务中心见过的案例

我在驻外服务中心工作时,接触过很多在宁波打拼的贵州企业家。有一位做五金生意的老板,让我印象特别深。

他叫老李,贵州遵义人,在宁波开了十几年厂。2019年,他接到一个大单,需要扩大生产线。但他没有提前融资,而是用自有资金硬撑。

结果疫情来了,订单延迟,回款慢,现金流断了。他急得不行,到处找银行,但因为征信查询次数太多、流水又乱,没人敢贷。

最后,他找到我。我帮他整理了材料,对接了银行朋友,好不容易批了100万。但那时他已经欠了供应商不少钱,厂里人心惶惶。

后来老李跟我说:“要是早半年找你,就不会这么被动。那时候有钱,银行求着我贷,我嫌利息高没要。现在想要,人家不给了。”

这就是融资的“悖论”:你越不需要钱的时候,银行越想借给你;你越需要钱的时候,银行越不敢借。

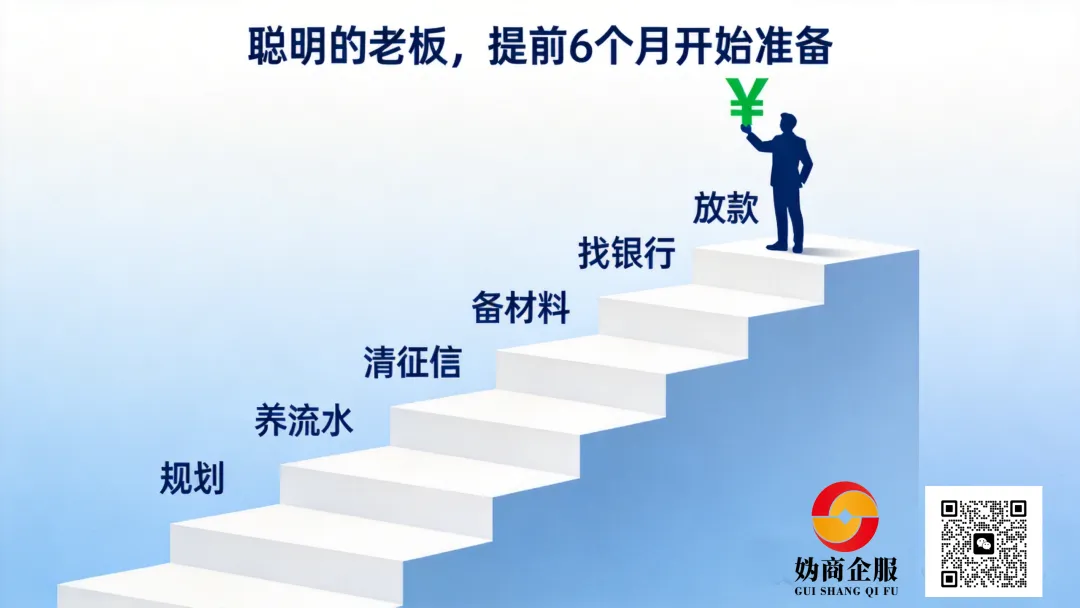

三、聪明的老板,都是提前6个月开始准备

在银行工作那些年,我见过真正会融资的老板,都有一个共同特点:他们从不等到急用钱才去找银行。

他们会提前6个月开始准备:

提前规划:根据业务节奏,提前预判什么时候需要钱,需要多少

提前养流水:把收入归集到对公账户,保持稳定进出,让银行看得清

提前清征信:查一下个人和公司征信,有问题的提前处理

提前备材料:把报表、合同、纳税证明整理好,随时能用

提前找银行:和客户经理保持联系,定期发经营数据,让银行了解你

这样做的好处是:

你有足够的时间选银行、选产品、谈利率。

你的材料齐全、征信干净、流水好看,银行愿意批。

真正需要钱的时候,直接走流程,几天就到账。

四、融资不是目的,发展才是

很多老板把融资当成“救命稻草”,其实融资应该是“助推器”。

如果你平时就把经营做扎实、把财务做规范、和银行保持良好关系,那么当你需要扩张、需要升级的时候,资金自然会来。

反之,如果你平时不准备,等到急用钱才去找银行,那不仅可能贷不到,还可能因为征信查询太多、材料准备不充分,反而把路走窄了。

我的建议是:

把融资当成日常管理的一部分就像你每个月看报表一样,每个季度评估一下:如果明天需要100万,我能拿到吗?从哪拿?要多久?

和银行保持“弱联系”不一定非要贷款才联系,定期给客户经理发个微信,说“这个月生意还行”,让他知道你还活着,而且活得不错。

建立自己的“融资地图”哪家银行适合抵押贷?哪家适合信用贷?哪家审批快?哪家利率低?提前了解清楚,需要时直接对号入座。

留足安全垫账上至少留够发3个月工资的钱。这是你的“救命钱”,不要轻易动。

五、最后,说一个真实的对比

同样是做贸易的两位老板:

张总,平时不融资,年底进货缺钱,急急忙忙找银行。银行说材料不全、流水不够,最后只批了50万,利率还高。他没办法,又借了高利贷,一年下来多付了几十万利息。

李总,每年年初就规划好全年的资金需求,提前和银行沟通。银行给他批了300万的授信额度,随借随还,利率优惠。他平时用不到,但心里踏实。真正需要的时候,手机点一下,钱就到账。

你说,哪个老板更聪明?

如果你也在融资这件事上走过弯路,欢迎评论区聊聊。