舍得酒业和金徽酒同日发布2025年年报,因白酒行业处于深度调整期,两家公司都面临业绩下行。舍得酒业打出“降价牌”,中高档酒和普通酒平均售价分别下降12.34%、8.33%。金徽酒走起“中高端路线”,定价较高的产品表现更佳,100至300元价格带产品均价提升约2%。

来源:摄图网

舍得酒业打出“降价牌”,理财买得欢

2026年3月20日,舍得酒业(600702.SH)发布白酒行业上市公司首份2025年年报。

2025年,公司营收和归属净利润分别为44.19亿元和2.23亿元,分别同比下跌17.51%和35.51%。这是公司连续第二年业绩下滑。2024年,公司营收和归属净利润分别为53.57亿元和3.46亿元,分别同比下降24.41%和80.46%。

从单季表现来看,2025年第四季度,舍得酒业实现营收7.18亿元、同比减少20%,连续七个季度同比下滑,实现归母净利润-2.49亿元、同比减亏22.94%。

舍得酒业作为川酒“六朵金花”之一,是浓香型白酒的重要代表。

公司收入主要来自酒类业务,2025年为38.53亿元,占当期营收之比为87%。按定位来看,中高档酒和普通酒收入分别为31.2亿元和7.33亿元,同比分别变动-23.83%、5.75%。

中高档酒占主导地位,但2025年收入同比减少了9.76亿元,超过舍得酒业本期整体营收减少金额。

再看产销量。2025年,公司酒类产量、销量分别为3116.14万升和3102万升,分别同比下降0.56%和0.05%。其中,中高档酒产量、销量分别为1435.98万升和1458.95万升,分别同比下跌15.58%和13.11%,产销率为101.6%;普通酒产量、销量分别为1680.16万升和1643.05万升,分别同比上涨17.29%和15.35%,产销率为97.79%。

根据收入和销量计算,中高档酒2025年平均售价为213.82元/升、同比下降12.34%,普通酒平均售价为44.62元/升、同比下降8.33%。

降价策略一定程度上挤压了毛利率。2025年,酒类业务毛利率为67.67%,同比下降3.26个百分点。其中,中高档酒和普通酒毛利率分别为74.67%和37.92%,分别同比减少1.48个和2.17个百分点。

需要注意的是,公司本期交易性金融资产明显增长。

2025年初,舍得酒业交易性金融资产余额为10.99万元,期末增加至1亿元,均为理财货币基金。上述交易性金融资产变动增加当期利润15.15万元。

2025年,舍得酒业合并报表投资损失为804.57万元,继2024年损失1032.68万元之后,连续第二年出现投资损失。其中,权益法核算的长期股权投资收益和票据贴现产生的贴息分别产生损失147.93万元和658.47万元,处置交易性金融资产取得的投资收益为1.83万元。

中档酒平均售价提升2%,金徽酒收入结构向中高端移动

2026年3月20日,另一白酒行业上市公司金徽酒(603919.SH)也披露了2025年年报。

2025年,公司营收和归属净利润分别为29.18亿元和3.54亿元,分别同比下降3.4%和8.7%。其中第四季度营收为6.13亿元,归属净利润为3060.89万元,分别同比下降11.57%和44.45%,均连续三个季度同比走低,但环比止跌回升。

金徽酒位于甘肃省陇南市,属于西北地区性白酒强势品牌。

2025年,金徽酒的酒制造业务收入为27.77亿元。其中,销售价格在300元以上、100至300元、100元以下的产品占比分别为25.5%、55.2%、19.3%,而上年分别为19.5%、51.2%、29.3%。不难发现,公司酒制造业务收入结构明显往中高端产品移动。

2025年,销售价格在300元以上、100至300元、100元以下的产品收入分别为7.09亿元、15.32亿元和5.36亿元,同比分别变动25.21%、3.09%、-36.88%,仅100元以下产品收入出现大幅下滑。

收入变动与销量直接相关。

2025年,300元以上、100至300元产品产量分别为189.8万升和1037.72万升,分别同比上涨29.87%和7.32%;销量分别为171.65万升和941.67万升,分别同比上涨37.52%和1.05%。定价中高端的产品产销两旺,产销率分别为90.44%和90.74%。但100元以下产品产量、销量分别为777.18万升和681.96万升,分别同比下跌18.75%和33.56%,产销率为87.75%。

需要注意的是,100至300元价格带产品2025年收入同比增长3.09%,超出销量增幅1.05%,说明平均价格有所提升。根据年报数据计算,该价格带产品2025年平均售价约为162.74元/升,较上年提升约2%。

毛利率方面,2025年,酒制造业务毛利率为65.37%,同比增长2.98个百分点。其中,300元以上、100至300元产品毛利率分别为76.17%、66.5%,分别同比增加0.18个百分点和2.7个百分点,而100元以下产品毛利率为47.85%、同比减少3.01个百分点。

综合上述收入、产销和毛利率情况,2025年,金徽酒经营可能向定位中高端的产品倾斜,定价较高的产品收入、产销率和毛利率表现更佳。

行业不景气,仅两家酒企前三季度实现正增长

舍得酒业、金徽酒都提到,2025年白酒行业整体处于深度调整期,市场竞争加剧,消费动力不足,白酒产品销售持续承压。

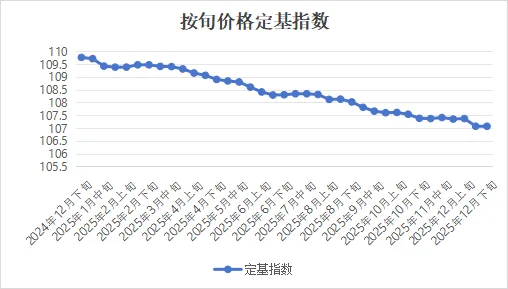

从行业层面来看,2024年12月下旬至2025年12月下旬,全国白酒批发价格总指数-按旬价格定基指数从109.76下降至107.07,整体呈下降趋势,累计跌幅为2.45%。

数据来源:泸州•中国白酒商品批发价格指数官网

从上市公司角度看,据Choice金融终端提供信息,按申万三级行业分类(2021年版),20家白酒行业上市公司中有9家公司披露2025年业绩预告。其中,*ST岩石(600696.SH)等四家公司预亏,洋河股份(002304.SZ)等五家公司预盈但均预计归属净利润同比下滑。

洋河股份预盈规模排名第一,预计2025年归属净利润为21.16亿元至25.24亿元,同比下跌62.18%至68.3%。

在上述白酒行业环境下,洋河股份面临市场需求减少、渠道库存加大、渠道利润下降等挑战,中端和次高端价位段产品承压较大,部分市场销售受阻,销量明显下降。

*ST岩石预亏规模最大,公司预计2025年营收为4800万元至6000万元,同比下降78.91%至83.13%;归属净利润亏损1.8亿元至2.5亿元,延续上一年度的亏损趋势。

*ST岩石称,2025年白酒行业持续低迷,业内竞争加剧,产业向优势产区、优势企业、优势品牌集中趋势明显,中小品牌酒企承压。此外,*ST岩石持续面临资金承压、返利返货无法兑现,市场投放减少等问题,公司实控人遭公安机关采取强制措施,控股股东及其一致行动人所持公司股份遭司法冻结等,都导致公司营收与上年同期相比大幅减少。

白酒行业内中小品牌酒企业绩普遍承压,*ST岩石称产业向优势企业、优势品牌集中,那么头部酒企2025年经营情况又如何?

从2025年三季报的表现来看,20家白酒行业公司中仅贵州茅台(600519.SH)和山西汾酒(600809.SH)前三季度经营业绩实现同比正增长。

2025年前三季度,贵州茅台营收和归属净利润分别为1284.54亿元和646.27亿元,分别同比上涨6.36%和6.25%。山西汾酒营收为329.24亿元、同比上涨5%,归属净利润为114.05亿元、同比微增0.48%。

至于两家上市头部酒企四季度能否继续维持业绩正增长,还需等待年报公布。