以税定贷、数据赋能,小微企业融资的数字化新选择

在普惠金融持续深化的背景下,浙商银行推出的“数科贷”产品,凭借其纯信用、线上化、智能审批的特点,成为众多小微企业融资的热门选择。该产品以企业税务数据为基础,叠加发票、流水、电力等多维信息,通过大数据模型为企业精准画像,实现了“让数据多跑路,让企业少跑腿”。

今天这篇文章,就为您全面解析浙商银行数科贷的申请条件、所需资料以及核心注意事项。

一、产品简介

浙商银行数科贷是面向符合条件的小微企业发放的短期网络全自助流动资金贷款。它依托互联网大数据技术,以企业税务数据为基础,持续叠加发票、流水、电力、反欺诈、场景交易等大数据信息,通过数字化、智能化的方式向小微企业提供信用贷款支持。

核心特点:

产品亮点:

· 纯信用:无需抵押担保,轻资产企业也可申请

· 大数据智能审批:整合税务、发票、流水等多维数据,企业画像更精准

· 额度可循环:授信有效期内可循环使用

· 利率优惠:制造型、科创型优质企业享受更低利率

· 覆盖行业广:优先支持制造业、科创企业及民生类行业

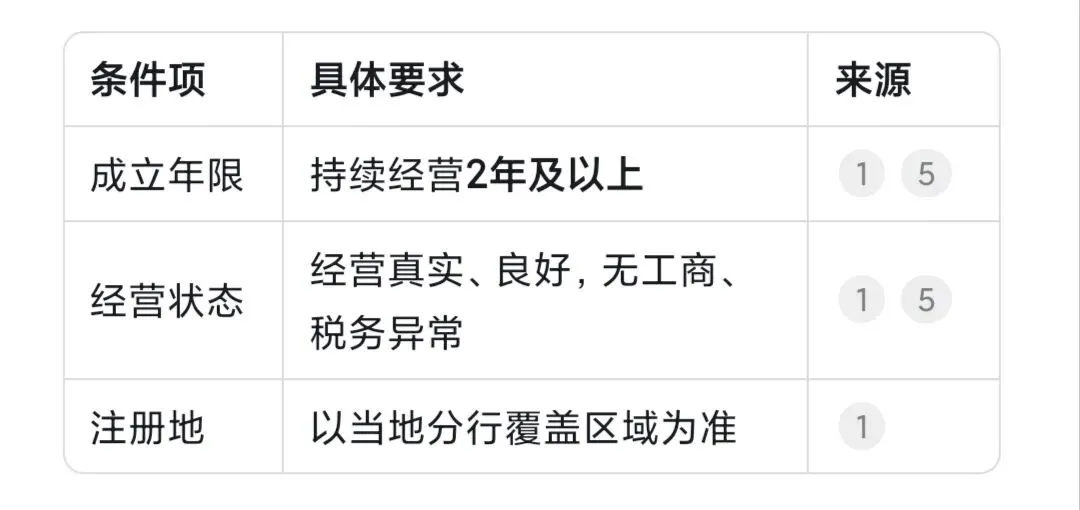

二、申请条件

根据浙商银行各地分行的公开信息,申请数科贷需满足以下条件:

1. 申请人要求

持股比例说明: 若法定代表人持股比例未达40%,但与其余股东存在亲属关系且能够提供证明的,可通过合并计算持股比例达40%。

2. 企业要求

3. 纳税要求(核心条件)

4. 征信要求

5. 行业偏好

· 优先支持:制造业、科创型企业(高新技术企业、专精特新企业等)

· 偏好行业:民生类行业,如餐饮、农贸市场、专业市场等商贩

· 禁入行业:具体以银行政策为准

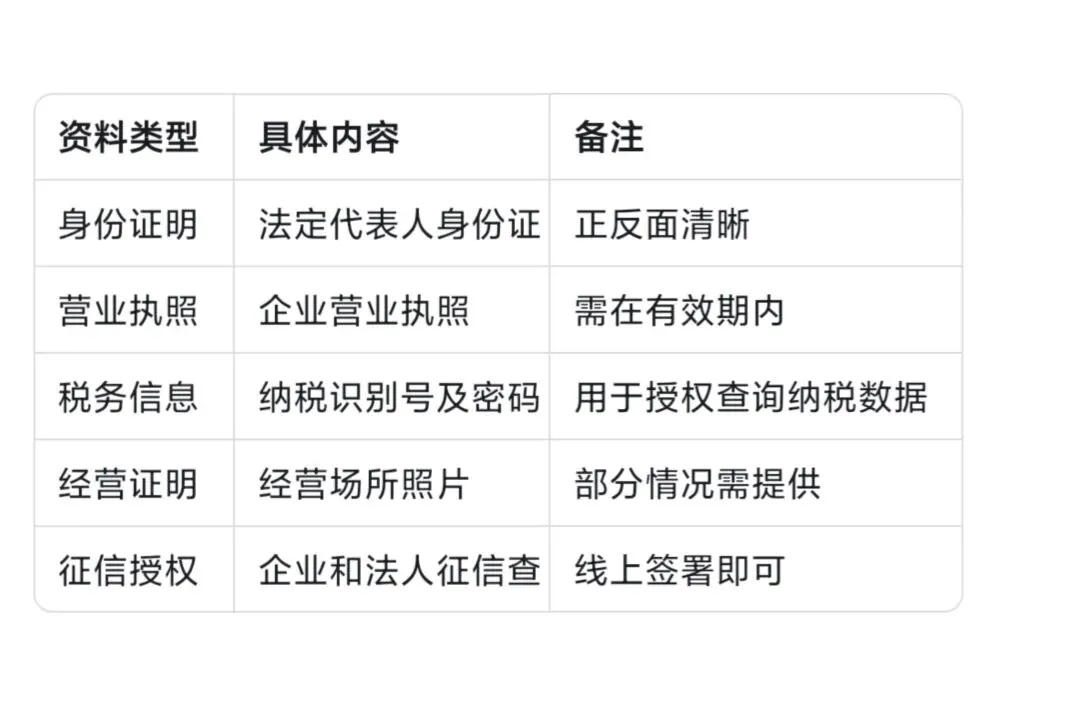

三、所需资料

数科贷主打线上申请,资料准备相对简洁:

必备资料清单

补充资料(视情况提供)

· 企业近两年财务报表

· 主要银行结算账户对账单

· 经营场所产权证明或租赁合同

· 知识产权证书(科创企业适用)

特别提示:数科贷会同时查询企业征信和法定代表人个人征信,申请前需确认两者均无异常。

四、申请流程

数科贷的申请采用“线上+线下”结合模式,操作便捷:

第1步:线上扫码申请

通过客户经理分享的二维码或银行官方渠道进入申请页面,填写企业基本信息、法定代表人信息。

第2步:系统预审

系统根据企业税务数据、征信信息、工商信息等进行自动预审,最快3分钟出额度。

第3步:线下调查

预审通过后,银行客户经理预约上门进行实地调查,核实企业经营真实性。

第4步:审批放款

· 100万元及以下:模型自动审批,快速通过

· 100万元以上:需线下人工审批

第5步:签约提款

审批通过后在线签署电子合同,额度生效后即可提款,资金实时到账。

全程时效:从申请到放款,最快可在一周内完成。

五、注意事项(重要!)

申请浙商银行数科贷时,以下6个注意事项一定要牢记:

1. 持股比例是关键门槛

数科贷对法定代表人持股比例有明确要求:40%及以上。这是很多企业容易忽略的硬性条件。如果法定代表人持股比例不足,可以通过以下方式补救:

· 与股东存在亲属关系且能提供证明的,可合并计算持股比例

· 若借款企业的主要股东为组织类,通过穿透认定法定代表人持股比例达40%以上

2. 纳税评级决定准入

数科贷要求企业纳税评级为A、B或M级,C级和D级无法申请。建议申请前先通过电子税务局确认自己的纳税评级。如果评级偏低,可咨询税务专管员了解修复途径。

3. 纳税金额影响额度

纳税金额直接决定授信额度,一般要求年纳税5000元以上,年营业收入200万元以上。纳税越多,额度越高。制造型、科创型优质企业最高可贷300万元,普税类最高100万元。

4. 征信查询次数要控制

数科贷对征信查询次数有明确要求:近半年≤10次(仅包括贷前查询,同一机构多次查询算一次)。如果近期申请贷款次数过多,建议等待一段时间再申请。

5. 他行贷款家数限制

借款人持股比例超过10%的企业或担任法定代表人的企业均不超过3家。如果控制企业数量过多,建议先梳理整合。

6. 100万以上需追加担保

数科贷的担保方式根据额度有所不同:

· 100万元以下:企业法定代表人连带责任担保

· 100万元以上:追加法定代表人配偶连带责任担保

7. 贷款资金用途限制

贷款资金仅限用于企业生产经营周转,如原材料采购、订单备货、支付工资等。不得用于投资、房地产等领域。

六、常见问题解答

Q1:个体工商户能申请数科贷吗?

数科贷主要面向小微型企业法人客户。个体工商户可关注浙商银行的“数易贷”产品,该产品专门面向个体工商户和小微企业主。

Q2:成立不满2年能申请吗?

基本不能。数科贷要求企业持续经营2年及以上。成立不满2年的企业建议先积累经营数据,或考虑浙商银行的其他产品。

Q3:纳税评级是M级能申请吗?

可以。M级是纳税人新设立或评价年度内无生产经营业务收入的评级,在准入范围内。但通过率和额度可能低于A、B级企业。

Q4:申请被拒后多久能再试?

建议间隔3-6个月再申请。期间可以优化纳税数据、降低负债、改善征信状况。短期内频繁申请会导致征信查询次数过多,反而影响后续通过率。

Q5:可以提前还款吗?

可以。数科贷支持随借随还,按实际使用天数计息,提前还款无违约金。

Q6:额度有效期多久?

授信额度有效期一般为3年,有效期内可循环使用。

七、真实案例参考

案例1:烟台某公司200万元信用授信

烟台某企业曾在浙商银行办理厂房按揭贷款并提前结清。后因流动资金需求在多家银行申请贷款,但抵押贷款额度不理想。浙商银行烟台分行向企业推荐数科贷,通过线上扫码申请、系统模型审批,为企业预授信200万元,一周内完成线下复核及贷款发放。

案例2:乐山纺织企业270万元“暖心贷”

乐山佳利来纺织有限公司是一家成立于2003年的老牌纺织企业,因生产资金需求面临困难。浙商银行乐山分行金融顾问主动走访企业,走进车间、查看库房,了解企业真实需求后推荐数科贷。通过全国中小微企业资金流信用信息共享平台的数据支撑,结合现场调研,仅用一周时间完成270万元贷款发放。

案例3:深圳电力研发企业100万元当天到账

深圳龙岗一家电气科技公司在攻关新技术、拓展市场的关键阶段,面临资金短缺。浙商银行深圳分行通过数科贷产品,借助大数据和人工智能构建企业信用画像,当天申请、当天放款100万元,解决了企业的燃眉之急。

案例4:济南科创企业300万元资金支持

济南某电气科技公司是一家专注电力设备研发和制造的高新技术企业。浙商银行济南分行金融顾问在走访中了解到企业发展困境,结合企业实际情况推荐数科贷。企业当天线上申贷,获得300万元贷款支持。

八、产品成效

数科贷于2024年3月全面上线运行,截至2024年6月30日,已累计向1000余家小微企业发放贷款超13亿元。产品上线一年来,仅烟台分行就累计为16户小微企业发放1887.5万元线上办理的信用贷款。

九、总结

浙商银行数科贷是一款以税定贷、纯信用、大数据智能审批的优质融资产品,最大亮点是无需抵押、审批快、额度可循环、优先支持制造科创企业。

申请前记住这六点:

· 法定代表人持股需40%以上,任职满12个月

· 企业需持续经营满2年,纳税评级A、B或M级

· 年纳税5000元以上,年营收200万元以上

· 征信评分≥800,近半年查询≤10次

· 控制企业数量不超过3家

· 100万以上需追加配偶担保

如果您是符合条件的小微企业主,不妨通过浙商银行客户经理的专属二维码先测一下额度,几分钟就能知道结果,是非常稳妥的尝试方式。浙商银行数科贷,让您的纳税信用真正转化为融资信用!

本文信息综合浙商银行各地分行公开资料及官方产品说明整理。具体执行标准可能因地区略有差异,请以当地浙商银行最新规定为准。如有疑问,建议咨询浙商银行客服热线95527或当地网点客户经理。

更多企业融资知识技巧,请关注或者私信!