过去三年,中国砂石行业经历了一场前所未有的深刻变革。

本篇分享基于中国砂石协会发布的2023-2025年行业运行报告,复盘过去三年的关键变化,并试图回答一个关键问题:面对这样的行业格局,砂石企业和投资者该怎么做?

01

三年之变

产量三年连降

01

2023年:168亿吨,同比下降3.35%

2024年:152亿吨,同比下降9.4%

2025年:139亿吨,同比下降8.9%

三年累计降幅17.4%,相当于日本全年砂石消费量的十倍有余。

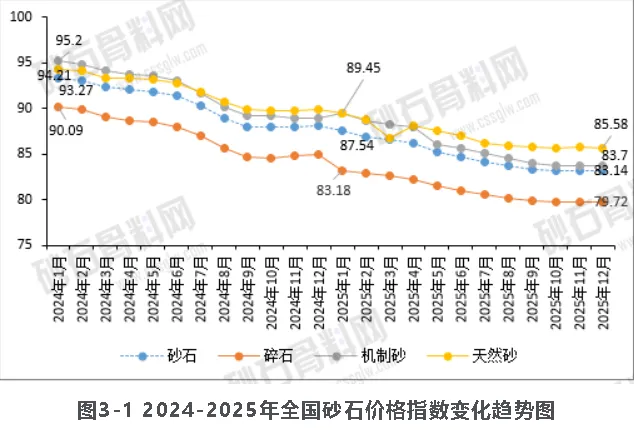

价格持续探底

02

2023年底综合均价105元/吨,2024年跌至94元/吨,2025年底价格指数降至74元/吨。

机制砂、天然砂、碎石三大品类全线下跌。

2025年报告明确指出:价格已“接近部分企业的盈亏平衡点”。

矿权市场理性回归

03

新成交矿权:915宗(2023)→844宗(2024)→695宗(2025),三年降幅24%。

流拍率:从零星出现→近三成→稳定在20%以上。

成交均价大幅回落:江苏从23.5元/吨跌至14.1元/吨。

企业低负荷运转

04

产能利用率:41%(2023)→37%(2024)→34%(2025)

全行业近三分之二产能处于闲置状态。

“增产不增效”“越产越亏”成为普遍困境。

砂石行业已经从“增量扩张”的时代,彻底进入“存量博弈”的周期。过去那种“有矿就能赚钱、开线就能卖砂”的逻辑,已经行不通了。

02

结构重塑

01

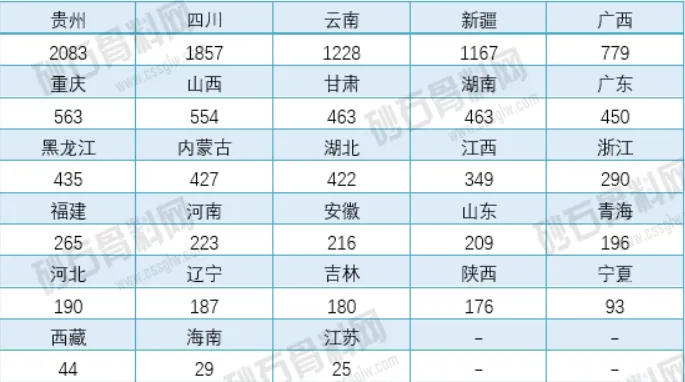

区域分化:

沿江城市价格指数2025年底同比下降12.4%,远超全国平均水平。

新疆、云南、黑龙江等边远地区成为新设矿权主阵地。

传统砂石大省(贵州、广东、湖北)新设矿权明显收缩。

02

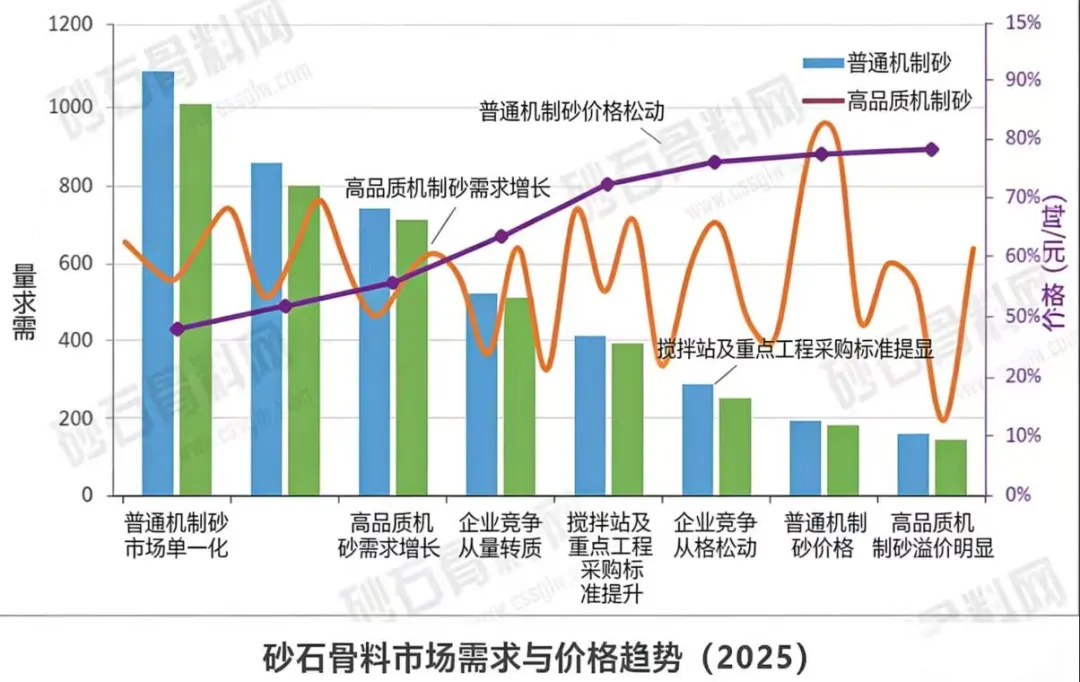

品质分化:

普通机制砂价格持续走低,价格战愈演愈烈。

高品质机制砂(粒形好、级配稳、石粉可控)仍能卖出溢价。

国家重点工程、“好房子”建设持续释放高品质砂石需求。

03

主体分化:

央企国企凭借资金和产业链优势,加速砂石业务布局。

千万吨级绿色矿山项目在沿江沿海密集投产。

中小企业资金链紧张,部分企业出现亏损甚至破产清算。

行业不再是“全国一盘棋”,而是呈现“区域分化、品质分级、主体分层”的鲜明特征。未来的机会,不在盲目扩张,而在精准定位——选对区域、做对品质、找对赛道。

03

看到未来

基于过去三年的行业演变,以及未来的结构性趋势,我们尝试给出几条应对建议:

建议一:看清趋势再出手

对于企业:重新审视自己的区域位置。如果身处沿江沿海的价格战红海,比拼的不应是规模,而是成本控制能力和供应链效率;如果身处内陆区域,应抓住本地重点项目需求,深耕区域市场。

对于投资者:慎重评估矿权价值。2025年数据显示,部分在2019-2021年高价拿矿的企业,投产后直接面临“投产即亏损”。当前矿权成交均价已大幅回落,但即便如此,仍需结合区域供需格局、运输半径、终端价格进行精细测算,切勿“逢矿就抢”。

建议二:算清账再投入

电费是第一大运营成本:三年数据显示,产能利用率长期维持在34%-41%的低位,意味着单位产品分摊的固定成本极高。在价格接近盈亏平衡线的背景下,每一度电的节约都是纯利润。

易损件是最大隐形开支:设备磨损在低负荷运转下未必减少,反而可能因频繁启停加速损耗。选择耐磨性更强、寿命更长的设备,减少停机更换次数,是降低综合成本的关键。

智能化是减人增效的不二之选:从“三班倒盯设备”到“中控室远程监控”,智能化改造不仅能降低人工成本,更能通过实时监测减少故障停机带来的损失。

如果您正在规划新线,或者想对老旧产线进行升级改造,欢迎联系昌利。聊聊您的区域,聊聊您的原料,聊聊您的产能目标。咱们一起,陪你走下去!