相关报告|《中国光纤光缆行业发展趋势研究与投资前景分析报告(2026-2033年)》

一、我国光纤光缆行业建设稳步推进,光缆线路长度持续增长

光纤光缆是以玻璃或塑料光纤为核心材料的通信电缆,由纤芯、包层及保护套管构成,通过全反射原理传输光信号。

在国家新基建战略推进与通信网络迭代升级的双重驱动下,我国光纤光缆行业需求具备长期刚性支撑。近年来,我国光缆建设稳步推进,2025 年全国新建光缆线路长度达 211.3 万公里,总长度已达7499万公里。

数据来源:观研天下数据中心整理

二、接入网及中继光缆扩容升级,光纤接入(FTTH/O)端口持续渗透

5G基站规模化部署与千兆光网全面普及,持续推动接入网及中继光缆扩容升级,两者总占比达98%,光纤接入(FTTH/O)端口数量已超11亿个,市场渗透率已超96%,成为光缆线路增长的核心基础动力。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、AI爆发带动市场价格飙升,我国光缆产量有望恢复增长

随着国内5G基站建设趋于饱和、FTTH覆盖率提升导致传统光缆需求下降;光纤光缆过去几年产能过剩与价格下跌使企业营收进入低谷期,整体市场短期承压,我国光纤光缆行业进入周期性调整阶段。2021-2025年,我国光缆产量由32181.6万芯千米下降至25118.2万芯千米。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国光纤光缆行业发展趋势研究与投资前景分析报告(2026-2033年)》显示,随着AI需求爆发驱动供需反转,市场价格飙升,行业价值也迎来重估,我国光缆产量有望恢复增长。

AI训练集群扩张带动机房内部高密度光纤连接,超大规模数据中心互联(DCI)建设持续升温,成为全球光通信需求最主要增量。AI数据中心对低时延、高带宽要求显著高于传统电信网络,带动 G.657.A2、空芯光纤等高端特种光纤需求激增,行业产能与利润向高附加值产品倾斜,也推动了深陷“价格战”泥潭多年的光纤光缆的供需反转,价格大幅上涨。截至2026年3月4日,G.652.D单模光纤价格由元旦前的18元/公里上涨至现价85~120元/公里,涨幅近650%;G.657.A1单模光纤价格由23元/公里涨至115~135元/公里,涨幅近487%;G.657.A2价格从35元/公里涨至210~230元/公里,涨幅近557%。

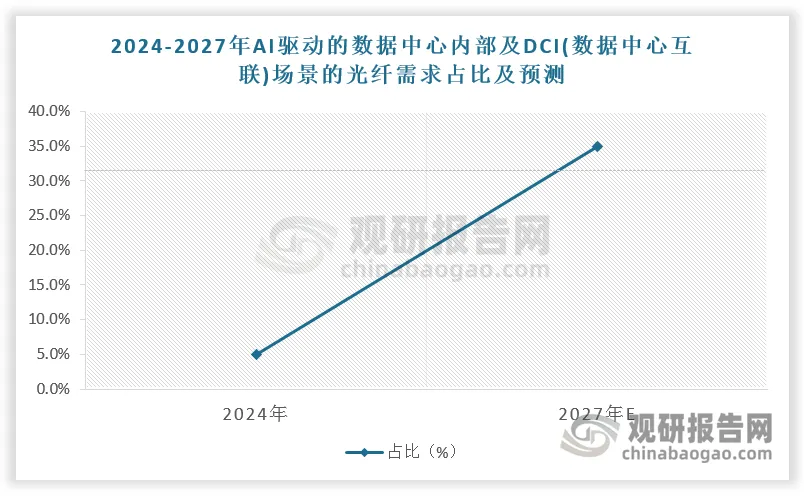

光纤光缆占AI数据中心总投资的比例较小,但由于其承担着AI算力在机柜内、机架间、数据中心间互连的重要使命,在AI基础设施投资热度持续高涨的背景下,光纤光缆行业增长空间可期。预计AI驱动的数据中心内部及DCI(数据中心互联)场景的光纤需求占比,有望从2024年不到5%激增至2027年的35%。

数据来源:观研天下数据中心整理

四、中国光纤光缆企业成本控制优势明显,将持续巩固全球领先地位

光纤预制棒作为光纤产业链的核心环节,占据产业链价值与技术高点,其供给格局直接决定光纤光缆行业的发展节奏与竞争格局。

光纤预制棒的核心壁垒的是制约行业供给释放的关键因素,其不仅投资规模大、技术门槛高,扩产周期更长达1.5至2年,难以快速响应市场需求变化。2019年以来,光纤预制棒行业长期处于低谷期,企业资本开支持续趋于谨慎,未出现大规模新增产能落地,行业经历了深度的产能出清过程,部分技术薄弱、成本控制能力不足的中小厂商逐步退出市场,低效产能得到有效压缩,行业供给端集中度进一步提升。此外,光纤预制棒生产工艺转换会导致产能和良率下降,制约了高附加值特种光纤的产能释放,使得高端光纤的供需缺口更为突出。

数据来源:观研天下数据中心整理

从行业发展趋势来看,当前是布局AI算力基础设施核心资产的黄金窗口,光纤光缆长期机遇明确,长飞光纤、亨通光电、中天科技等光纤光缆产能龙头凭借光棒-光纤-光缆全产业链布局,光棒自给率高,成本控制优势明显,将最直接受益于光纤价格上涨带来的“量价齐升”红利,国际竞争力持续增强。其中,长飞光纤作为全球光纤行业龙头,是全球唯一同时自主掌握PCVD、VAD、OVD三大预制棒制备技术并实现产业化的企业,其光棒自给率接近100%,技术优势显著,已确认拿到康宁分包订单,金额超10亿美元,盈利弹性突出,进一步巩固全球领先地位。

中国光纤预制棒重点企业业务布局

资料来源:观研天下整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com