▌如您想了解产品价格和市场动态动态,请按如下3步操作:

1.点击上方蓝色字体→↑慧聪化工网↑

2.选择→发消息

3、输入查询服务或者产品,如“报告+联系方式”,我们将及时回复。

慧正资讯,为精准掌握2026年一季度涂料行业经营实况,全面了解企业复工开工、订单、成本、资金及市场态势,研判行业发展瓶颈与未来趋势,为产业健康发展提供数据支撑,买化塑研究院联合慧正资讯开展本次涂料行业经营状况专项调研。本次调研围绕企业经营、复工开工、成本资金、市场感受、发展瓶颈等核心维度设计结构化问卷,回收有效样本并完成系统分析,形成本报告。

调研结论

2026年一季度涂料行业呈现开工稳、需求分化、成本高、资金紧、信心弱的整体格局:中大型企业主导市场,内外贸兼顾成主流;复工开工平稳向好,头部企业抗风险能力突出;工业制造与新能源为增长主线,家具、地产新建领域持续低迷;原材料成本压力贯穿全行业,中小企业承压更重;回款周期拉长加剧中小企资金紧张,规模效应带来明显资金优势;行业面临激烈竞争与需求不足双重制约,整体信心待修复,后续需聚焦降本增效、拓展优质赛道、优化内外贸结构以突破发展瓶颈。

报告摘要

1、复工与开工率情况

1)、一季度涂料企业复工节奏平稳,无延迟

本次调研有效样本中,50%企业正月十五前基本满产,50%企业正月十五后逐步恢复,恢复缓慢和观望状态的占比均为0%,无企业出现复工延迟的情况,整体复工节奏平稳。

2)、企业开工率整体偏高,超八成达正常及以上

参与调研的企业中,占比50%的企业开工率处于60%-80%的正常水平,占比37%的企业达80%以上的高负荷运转,两者合计超80%,仅占比13%的企业处于40%-60%的中低位运行,无企业开工率在40%以下,整体开工率处于较高水平。

3)、涂料企业一季度开工率整体同比基本持平

本次调研有效样本中,占比75%的企业当前开工率与2025年一季度同期相比基本持平,企业分别出现明显上升、小幅下降情况的企业占比各13%,无企业大幅下降,整体开工率稳定。

4)、营收规模与开工率正相关,头部更稳健

本次交叉分析样本中,营收规模越高的企业,开工率整体越高,未出现高营收对应低开工率的情况。分组来看:

年营收2000万-2亿元的企业中,其中占比40%的企业高负荷运转、占比40%的企业正常水平、占比20%的企业中低位运行,企业营收越高,开工率整体越高;20亿元以上头部企业开工率均为同比持平,抗周期能力强;2000万–2亿元中等企业分化明显。

5)、内外贸企业复工更快,纯内贸企业复工偏缓

本次交叉分析样本中,复工节奏呈现明显的业务市场偏向差异:

整体复工迅速(正月十五前基本满产)的企业均为内外贸兼顾型企业,占比100%,而复工平稳恢复(正月十五后逐步恢复)的企业中,75%为纯内贸型企业,仅25%为内外贸兼顾型企业。可见内外贸兼顾的企业复工节奏显著快于纯内贸企业。

2、下游市场表现

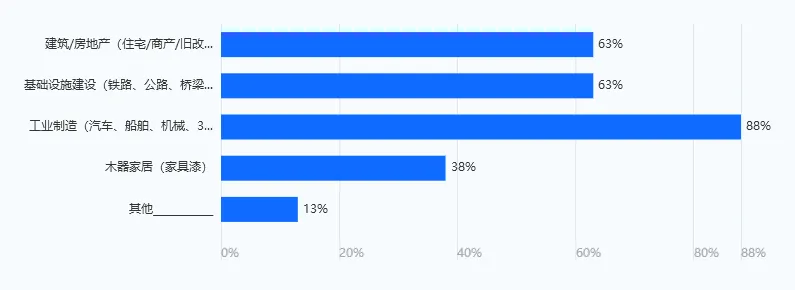

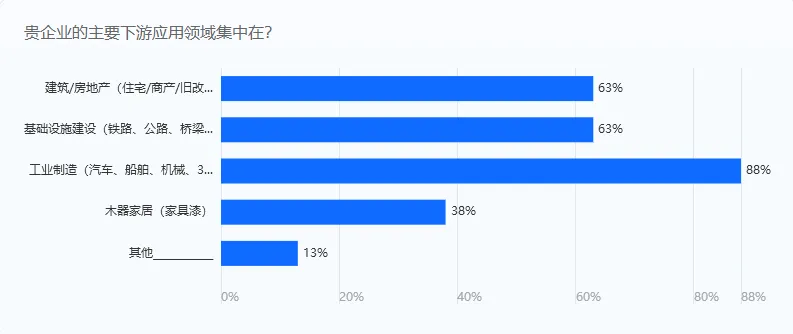

1)、核心下游:工业制造为主,建筑基建次之

有效样本中,占比88%企业下游含工业制造,占比最高;建筑/房地产与基础设施建设占比均为63%,并列第二;木器家居占比38%,其他领域仅13%。数据表明工业制造是当前涂料企业核心下游,建筑、基建为重要补充。

2)、高增长赛道:工业制造、新能源领跑

调研显示,63%的受访者认为工业制造/出口配套领域表现较好,占比最高;50%的受访者看好新能源相关领域,占比次之。两者合计覆盖超半数受访者,而基建配套、城市更新等领域占比仅38%、25%,农业/水利工程占比为0,差距明显。

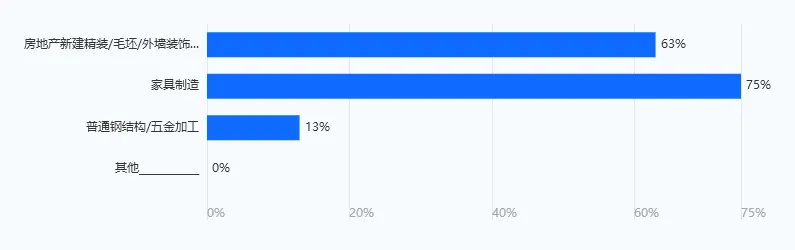

3)、低迷领域:家具制造、地产新建装饰

调研显示,75%的受访者认为家具制造领域表现低迷,占比最高;63%的受访者认为房地产新建精装/毛坯/外墙装饰领域低迷,二者占比远超普通钢结构/五金加工的13%,可见这两大领域是当下涂料行业低迷的主要细分方向。

4)、企业下游领域与看好赛道高度匹配

从交叉数据来看,不同主营下游的企业,看好的高表现细分领域与自身业务高度重合。

主营工业制造的企业(含主营该领域及选择工业制造为看好领域的样本)看好工业制造赛道,主营基建配套的企业看好基建配套领域;主营建筑/房地产的企业也普遍看好城市更新/旧改相关领域。

同时,主营工业制造、基建配套的企业还普遍同步看好基建、新能源相关赛道,呈现业务多元化布局特征;而主营木器家居的企业样本量较少,且分别分布在城市更新、建筑/房地产、工业制造赛道,暂未形成明确的领域匹配趋势,整体可见企业业务布局与看好的增长赛道具备强相关性,业务匹配度直接影响对细分领域的预期。

3、成本压力情况

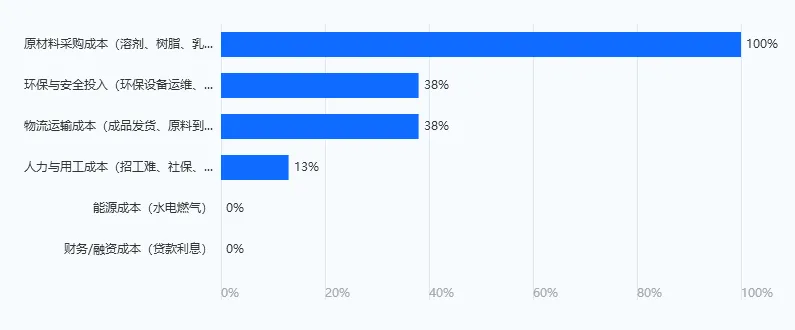

1)、原材料为核心成本压力

有效填写样本中,占比100%的企业认为原材料采购成本(溶剂、树脂等价格波动)是成本压力来源,占比远高于其他选项。环保与安全投入、物流运输成本占比均为38%,人力与用工成本仅13%,能源、财务/融资成本占比为0,可见原材料采购是核心成本压力环节。

2)、中小规模企业成本压力来源更多元

从交叉数据来看,不同营收规模企业成本压力分布存在明显差异。

年营收2000万-2亿元的中小规模企业,在环保与安全投入(占比67%)、物流运输成本(占比100%)、人力与用工成本(占比100%)、原材料采购成本(占比63%)四个压力环节均有覆盖,成本压力来源涉及多个环节。

年营收20亿元以上的大规模企业,仅在环保与安全投入(占比33%)和原材料采购成本(占比38%)两个环节有分布,未涉及物流运输与人力用工成本压力,压力来源相对集中。可见中小规模企业面临的成本压力维度更丰富,大规模企业成本压力更聚焦在环保与原材料环节。

4、 资金周转情况

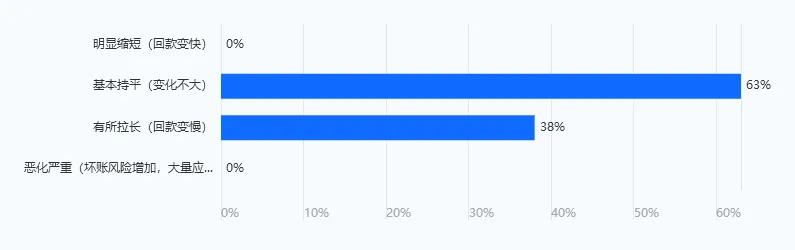

1)、回款周期近四成拉长

本次调研有效样本中,63%受访者表示回款周期基本持平,无受访者反馈回款周期明显缩短或恶化严重,但38%的受访者表示回款周期有所拉长,整体来看行业回款未出现好转,近四成企业回款速度变慢。

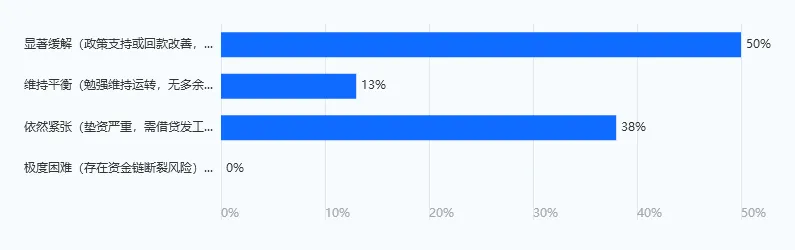

2)、超半数中小企业现金流压力显著缓解

调研有效样本中小,占比50%发企业表示现金流显著缓解,资金流转正常;占比38%的企业仍面临紧张压力,需借贷维持运营;占比13%的企业表示仅能勉强维持运转,无扩张资金,无企业存在资金链断裂风险,整体近半数压力仍存。

3)、营收规模越高,企业现金流压力越小

本次交叉分析的样本中,营收规模越高的企业现金流压力越低,20亿级头部企业资金流转已恢复顺畅,而中小规模企业仍普遍承压,未显现明显的整体缓解趋势。

从营收分层看,年营收20亿元以上的企业中,75%现金流显著缓解,现金流状况最优;年营收2000万-2亿元的企业中,25%现金流显著缓解,25%勉强维持平衡,50%现金流依然紧张,多数面临资金压力,综合来看,回款变慢是中小企业现金流紧张主因。

4)、工业制造领域回款周期最稳,基建地产持平占比高

从交叉数据来看,工业制造领域回款最稳,说明工业制造类涂料企业一季度回款稳定性最强,其抗波动能力最优;同时基建、建筑/房地产领域保持了较高的回款持平比例,整体偏稳

而选择“有所拉长”的企业中,工业制造占比仅67%,木器家居、建筑/房地产、基建领域占33%,无单一领域占主导,这表明回款变慢情况在下游领域分布更分散,未出现集中承压的领域。

5、行业感受与发展瓶颈

1)、行业整体承压,信心不足

调研显示,75%的从业者认为市场压力尚存,成本与需求两端挤压;比较悲观、中性观望的占比各13%,仅25%持非压力态度。而谨慎乐观占比为0,无商家认为行业已走出低谷,整体经营感受偏负面,信心明显不足。

2)、四大核心制约因素

当前涂料行业发展的制约因素主要集中在市场竞争、需求端、成本端及监管标准四大维度,其中市场竞争与需求不足是核心痛点。

市场竞争激烈(约37.5%):行业呈现严重内卷态势,低价恶意竞争频发,中小涂企生存空间被持续挤压,部分企业只重规模不控成本,扰乱市场正常秩序。

需求端动力不足(约37.5%):下游整体需求疲软,内需增长乏力,外贸拓展面临诸多阻碍,需求端支撑不足成为行业发展的核心掣肘。

生产成本高企(约12.5%):原料价格持续高位运行且下降预期弱,企业生产成本居高不下,进一步压缩行业整体盈利空间。

监管与标准不完善(约12.5%):行业产品标准不统一,劣币驱逐良币现象突出;环保、安监存在一刀切管理问题,未区分涂料产品类型,增加企业经营负担。

6、参与调研企业特征

1)、参与调研企业以中大规模为主

本次有效填写企业中,年营收2000万-2亿元的企业占63%,年营收20亿元以上的占10%,二者合计占比超73%,而2亿-20亿元、2000万元以下营收的企业占比不足30%,可见参与调研的企业中,规模以上及大型企业为主体。

2)、涂料企业多兼顾内外贸,纯外贸布局为零

本次有效填写企业中,63%企业内外贸兼顾,38%纯做内贸,纯外贸占比0%。数据表明该季度调研的涂料企业普遍布局内外贸市场,无企业仅专注纯外贸业务。

3)、地域分布均衡,头部企业参与度高

湖南、广东、其他区域(上海及未标注属地)、头部保密反馈企业各占约25%,覆盖华中、华南及全国重点区域,样本代表性强。

湖南地区涂料企业(约25%):主要为湖南本地注册的涂料生产类企业,涵盖传统涂料、粉末涂料等不同品类,是华中区域涂料产业样本的重要组成部分。

广东地区涂料企业(约25%):以广东注册的企业为主,包含外资背景的涂料企业及本土化工实业类企业,体现华南区域涂料产业的多元布局特征。

其他区域涂料企业(约25%):覆盖上海、未明确标注属地的化工及化学类企业,涉及化工原料、涂料生产等相关领域,补充了非湘粤区域的样本维度。

头部企业保密类反馈(约25%):属于行业头部规模企业,因信息保密需求未直接披露企业名称,仅说明可通过电话沟通获取相关信息。

买化塑研究院长期专注于化工及涂料行业的实证调研与数据分析,可承接各类定制化调研报告项目,包括细分赛道竞争格局、区域市场专项调研、企业经营痛点诊断、成本与资金周转分析、下游用户画像等。如您有调研需求,欢迎联系我们的研究团队,联系方13126691701。

商机速递

Q1净利润增14.8% 卖得多却赚得少!巴斯夫深陷“增量不增价”困局

狂砸273亿!万华化学2026投资版图曝光 110亿押注电池材料 MDI产能冲上450万吨

2024年巨亏23亿、2026年Q1净利暴增320% 东方盛虹靠“EVA+POE”新材料逆袭?