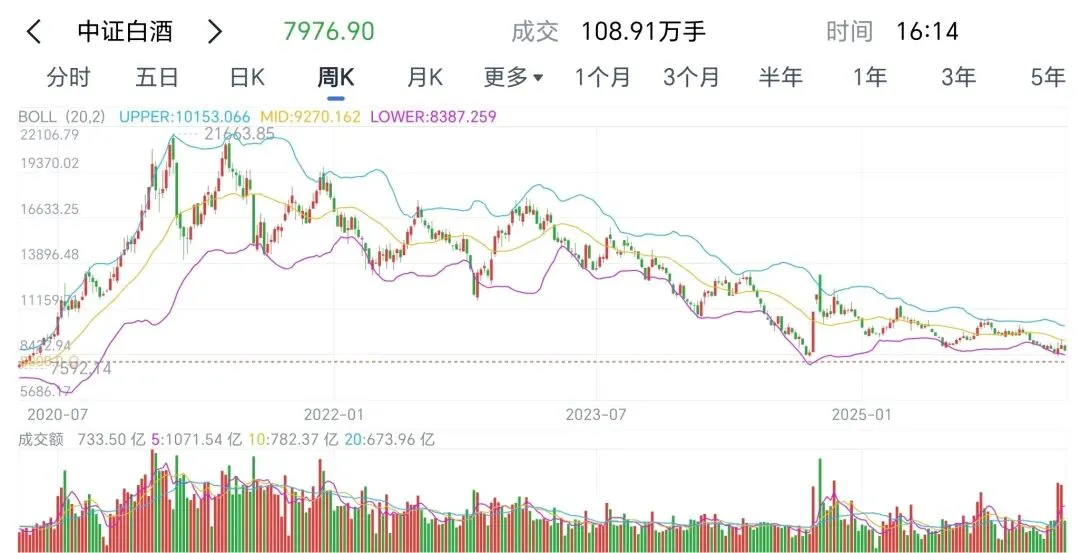

截至2026年3月19日,

中证白酒指数PE(TTM)为17.21倍,

处于近10年6%-7%分位,

接近2018年熊市底部(最低约15倍),

较2021年高点超60倍的估值回落超70%。

头部酒企估值也均跌入历史底部:

贵州茅台PE(TTM)约19.5-20.6倍、

五粮液13.9-14.5倍

泸州老窖12-13.5倍,

均创近10年新低;

与此同时头部酒企分红率普遍60%以上,

板块平均股息率约3.6%,

处于近10年高位,

对长线资金的吸引力显著提升。

2. 筹码底:机构持仓降至冰点

主动权益公募基金白酒板块的持股比例,

从2021年高点超14%降至2026年初的2.9%,

创2016年以来最低水平,

剔除头部重仓基金后,

全市场白酒持仓比例仅1.8%-1.9%,

接近2013年行业低谷的持仓水平。

数据来源:Wind、广发证券《食品饮料行业 2025 年四季报基金持仓分析》(2026-01-25)

极低的持仓意味着机构抛压已基本出清,

后续只要出现边际资金回流,

就会对板块形成明显的向上支撑,

或将再次上演「行情在绝望中诞生」的周期规律。

3. 产业端:头部完成库存去化、批价止跌企稳

库存底:

茅台渠道库存普遍在半个月以内,

五粮液1-1.5个月,

泸州老窖1.5-2个月,

汾酒<2个月,

均处于2个月以内的行业安全水位,

同比2025年同期下降15-30天,

去库存周期基本进入尾声。

b.批价底:

作为行业价格风向标,

散瓶飞天茅台批价从年初1500元的低点,

企稳回升至1650-1700元区间,

连续1个月无大幅下跌;

普五批价稳定在780-850元,

高度国窖1573批价站稳850元以上,

青花20批价维持350元以上,

一线核心产品价格体系已止跌,

不再出现单边下滑。

如果你也认可白酒的好生意属性,

恰好等到了极好价格区间,

叠加市场情绪低迷,

即在极佳生意模式 + 极低估值 + 极低持仓极强的三重共振,

赔率足够高、确定性足够强。

现在下注白酒,

不是赌反弹,

是物极必反的常识、

是护城河、

是价值回归的必然。

现在的白酒行业就是价值投资者最该出手的时刻。

PS:本文仅为行业分析与个人观点分享

不构成任何投资建议

市场有风险,投资需谨慎。