大家好,今天我们来聊聊征信报告里一个容易被忽略的部分——非银行机构查询记录。很多人申请贷款时,会注意到银行的查询,但对非银行的那些记录,往往没太上心。其实,这些查询可能会在不经意间,拉低你的贷款通过率。咱们一步步来聊聊它的坏处,尤其是对企业贷款的影响。不是危言耸听,只是基于实际的观察和数据,帮你理清思路。

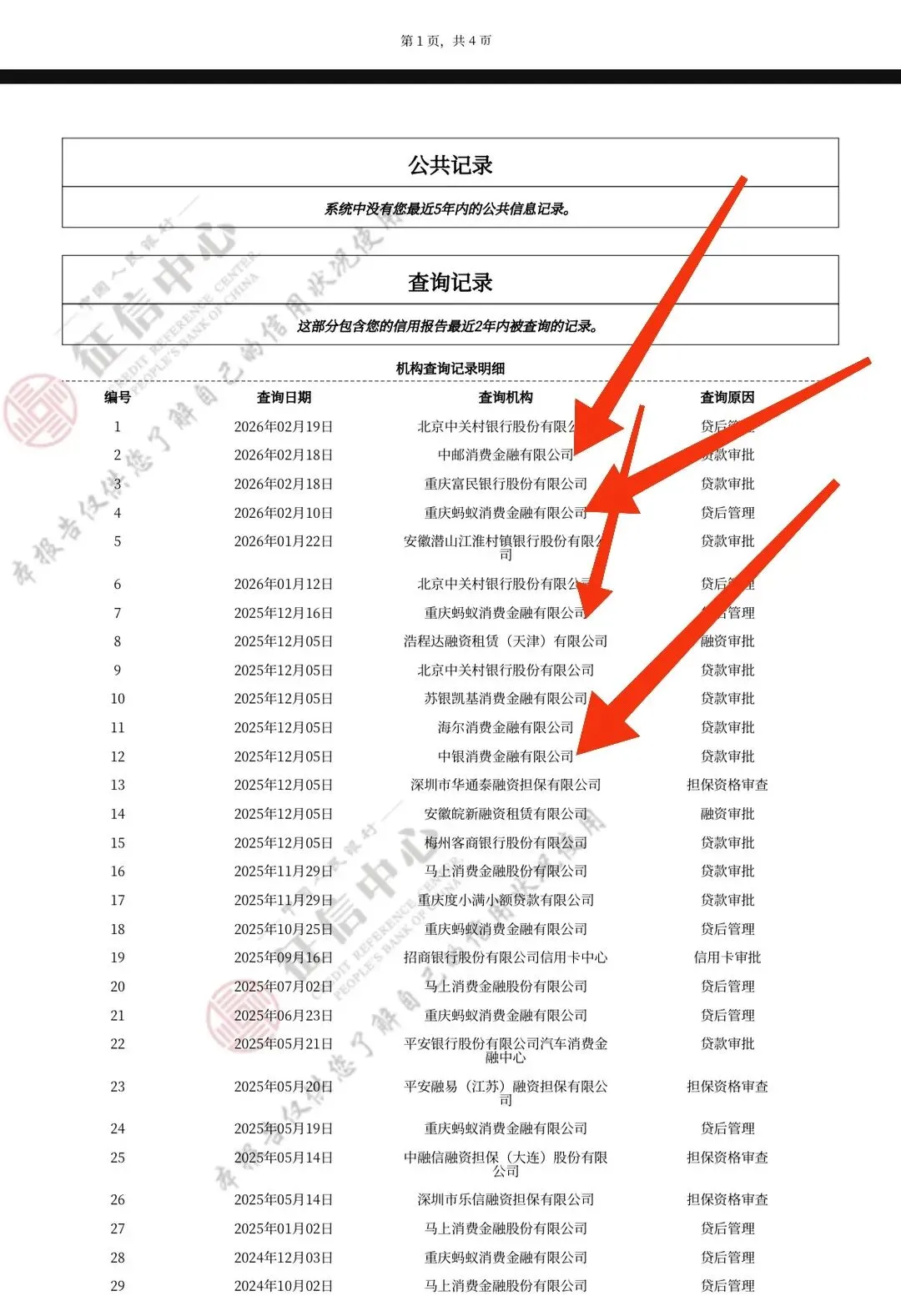

什么是非银行机构查询?请看下图。

看图片中红色箭头指向的,都是非银查询记录。

先简单说说背景。征信报告会记录所有机构对你的信用信息的查询。银行查询常见,比如办房贷或车贷时,银行会查你的记录。但非银行机构查询,就来自一些非银类平台,比如消费金融公司、小贷App、电商分期服务,甚至某些租赁或招聘平台。这些查询通常发生在你申请网贷、分期付款或快速借款时。

这些机构审批快、门槛低,所以很多人会选它们。但每查一次,就在你的征信上留个痕迹。记录一般保留2年(负面更久),系统会根据频率,形成你的信用画像。短期内查询多了,就容易出问题。

非银行查询的坏处有哪些?

这些查询的坏处,主要体现在信用评估和贷款决策上。不是说一两次就毁了,但积累起来,会让事情变复杂。

首先,它会拉低你的信用分数。征信系统看查询频率高,就可能觉得你“资金需求频繁”或“有潜在风险”。比如,3个月内非银行查询超过5-6次,风险系数就非常高。贷款时,银行算法会参考这个,觉得你不那么“稳定”,通过率自然降。

其次,在银行审批中,它影响第一印象。银行喜欢“干净”的征信报告。如果报告里非银行查询一堆,他们会多一层顾虑—担心你负债多或周转不灵。有些查询甚至是平台在你浏览时自动触发的,积累起来像雪球,越滚越大。

银行可能会认为,如果一家企业频繁地向非银行机构查询或申请贷款,可能说明企业当前的资金链比较紧张,或者在传统的银行渠道难以顺利获得融资。这在银行看来,可能是一种潜在的风险信号。

在企业贷款中,为什么坏处更大?

企业贷款是这个问题的“放大镜”。申请时,银行不只看公司账目,还会深挖法人(也就是企业主)的个人征信。因为企业风险往往和法人绑在一起。

通常来说,非银行机构提供的资金,其利率会高于银行贷款。如果企业与这类机构有过多的查询或借贷记录,银行会担心企业的综合融资成本过高,财务负担沉重,这会增加企业未来的还款压力和不确定性。

银行对于非银行机构的贷款条款、还款情况等细节,往往掌握得不那么全面。这种信息的不对称性,会让银行在评估企业的实际负债和还款能力时,难以形成完整准确的判断。为了规避这种不确定性,银行可能会选择更加保守的策略。

有些企业可能因为急于用钱,或者对融资渠道不熟悉,就抱着“多方尝试”的心态,同时向多家非银行机构提交了申请。但在银行看来,这反映出企业在融资规划上缺乏清晰的策略,甚至会被解读为对自身财务状况管理不够审慎。

如果法人的征信里有频繁非银行查询,银行容易联想到企业资金链不稳——“法人这么爱用网贷,公司会不会也缺钱?”这直接影响审批。企业贷审核本来就严,风控模型对这些细节敏感。

企业贷还常涉及实控人征信,如果实控人的征信也有类似记录,整个申请都可能卡住。尤其现在经济环境下,银行更注重稳定,这些“小记录”就成了隐患。

怎么看待和处理?

总之,非银行查询提醒我们,信用管理需要细心。短期内少用高频平台,定期查查报告,就能避开不少坑。企业主尤其要注意,个人征信直接连着公司前途。保持记录干净点,贷款路会顺些。

聊到这儿,如果你有类似经历,欢迎分享。咱们下次再聊其他征信话题。