大家好,我是流苏,给你带来资讯!这里每天都会输出有价值的内容干货,关注我,打开从业同行们的助贷+支付+财税思路!

点击下方关注“企业一账式服务”公众号

征信是金融市场的“经济身份证”,更是企业和个人融资的生命线。在当前信贷环境下,哪怕没有逾期记录,只要出现征信花、负债高、查询超中的任何一项,都可能导致贷款被拒、利率上浮30%-50%,甚至错失重要发展机遇。本文专为企业主和有融资需求的个人打造,系统拆解三大问题的成因、危害及实操性解决方案,帮你建立“信用防火墙”,为融资之路保驾护航。

一、三大融资“拦路虎”:定义、危害与判定标准

1. 征信花:频繁查询+账户杂乱的信用“乱码”

核心定义:征信报告中出现大量硬查询记录(贷款审批、信用卡审批、担保审查)或小额贷款账户过多(通常超3笔),导致信用画像杂乱,银行系统判定为“资金链紧张、多头借贷风险高”。

判定警戒线:

融资危害:

- 系统自动拦截贷款申请,被标记为“高风险客户”

- 即使获批,利率上浮20%-50%,额度被压缩50%以上

- 企业经营贷被拒,错失扩张或周转关键期

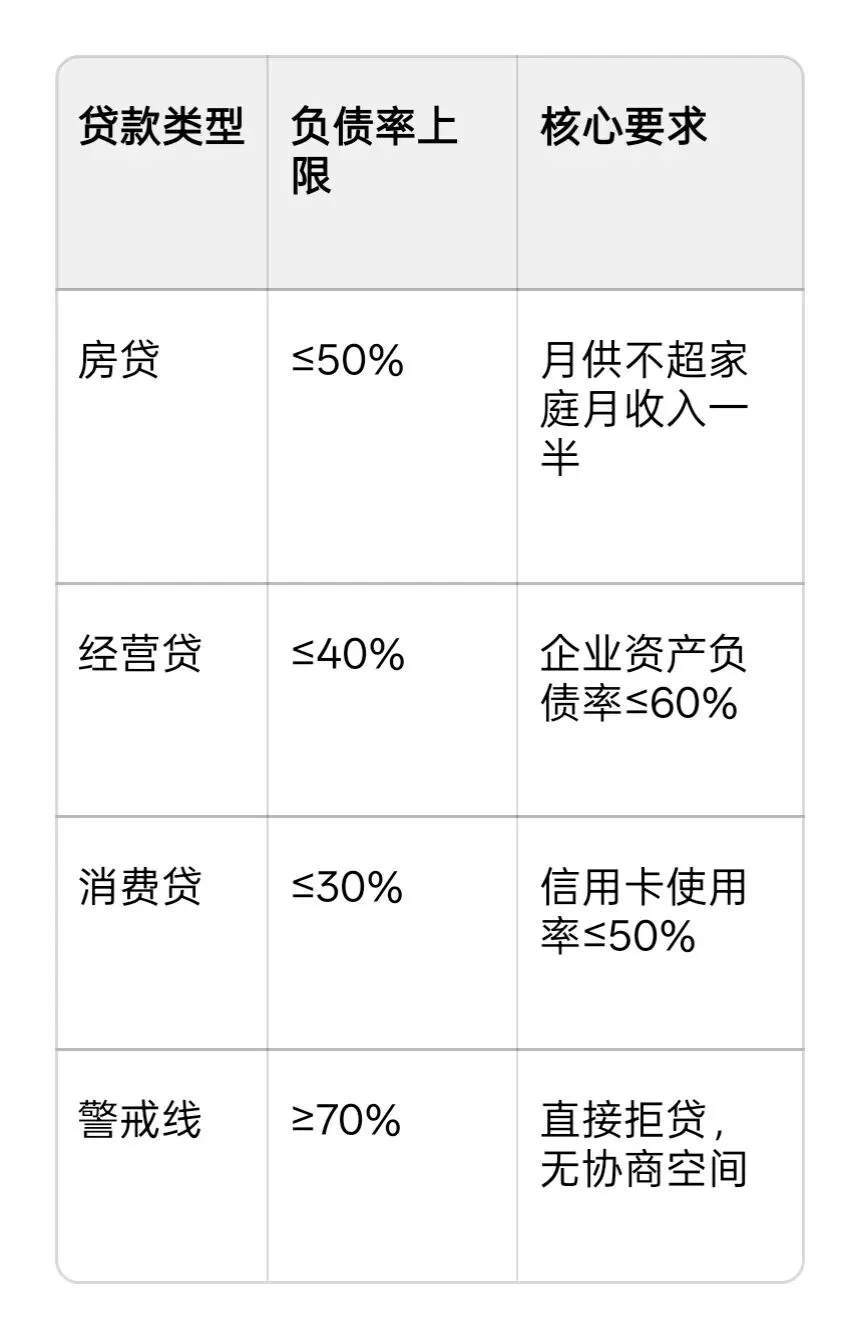

2. 负债高:收入与债务失衡的“财务悬崖”

核心定义:总负债与收入比例过高,还款压力超出合理范围,银行担心还款能力不足。

关键计算公式:

- 个人负债率 = (月总还款额 + 信用卡已用额度×10%) ÷ 月收入

- 企业负债率 = 总负债 ÷ 总资产

行业风控红线:

融资危害:

- 贷款申请直接被拒,无论个人资质或企业规模

- 触发银行贷后管理,可能要求提前还款或增加担保

- 企业融资渠道收窄,只能转向高息民间借贷,陷入恶性循环

3. 查询超:过度“信用体检”的融资“警报器”

核心定义:短期内多次主动申请贷款、信用卡,导致硬查询记录集中,银行判定为“急于用钱、财务状况恶化”。

易踩坑场景:

- 频繁点击“测额”“授信”链接,每点一次就是一次硬查询

- 同时申请多家银行贷款,以为“广撒网”能提高成功率

- 企业主为员工申请经营性贷款,频繁查询个人征信

融资危害:

- 半年内查询超9次,银行直接拒贷,无例外

- 个人查询记录会保留2年,企业查询保留5年,影响长期融资

- 被纳入银行“灰名单”,即使后续信用改善,也需6-12个月才能恢复正常审批

二、企业主专属:信用与经营的“双轨防护”策略

企业主的个人信用与企业信用高度绑定,需建立“个人+企业”双轨信用管理体系,避免“一损俱损”。

1. 个人征信防护:守住融资“第一道闸门”

① 查询管控“三不原则”

- 不盲目点击任何“测额”“授信”链接,包括银行APP内的“预审批”功能

- 不同时申请多家机构贷款,集中1-2家优质银行,减少无效查询

- 不授权非必要第三方查询征信,如非正规金融平台、不明APP

实操技巧:融资前先自查征信(每年2次免费查询,软查询不影响评分),明确自身资质后再精准申请。

② 负债结构优化“四步法”

1. 债务梳理:列出所有负债,标注利率、期限、月供,按利率从高到低排序

2. 高息清退:优先结清网贷、小贷(利率通常15%-36%),减少账户数量至≤2笔

3. 债务整合:将多笔小额贷款合并为一笔低息银行贷款,降低月供压力和账户复杂度

4. 信用卡管理:账单日前3天提前还款,将使用率控制在30%-50%,避免“刷爆”记录

2. 企业信用建设:打造融资“优质资产”

① 企业征信维护要点

- 按时申报纳税,避免税务逾期记录,这是银行经营贷核心审核项

- 控制企业贷款账户数量,优先选择2-3家合作银行,建立长期信贷关系

- 定期更新企业征信报告,及时纠正错误信息,避免“隐性污点”

② 融资规划“三提前”策略

1. 提前6个月:停止新增小额贷款,结清高息负债,优化负债结构

2. 提前3个月:停止所有非必要征信查询,准备完整财务报表和流水

3. 提前1个月:与合作银行沟通融资需求,获取预审批,减少硬查询

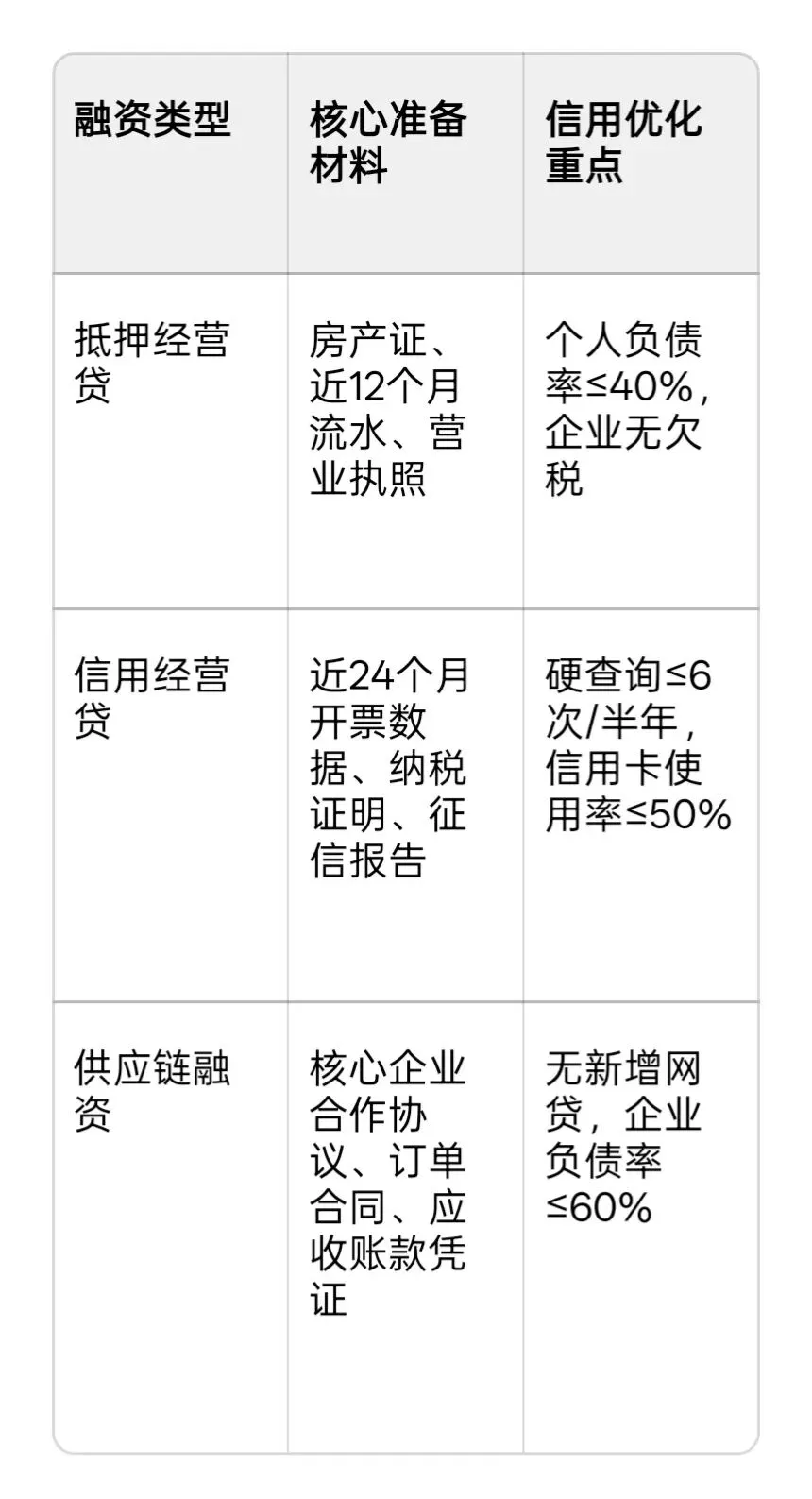

③ 经营贷申请“黄金组合”

三、个人融资者指南:从“被动拒贷”到“主动掌控”

1. 征信养护“3个月重启计划”

第一阶段(第1个月):征信“大扫除”

- 结清所有网贷、小贷,注销余额为零的授信账户

- 信用卡账单日前全额还款,使用率降至30%以下

- 自查征信,申请更正错误记录,消除“隐性污点”

第二阶段(第2-3个月):信用“养精蓄锐”

- 停止所有贷款、信用卡申请,避免任何硬查询

- 保持信用卡正常使用并按时还款,建立良好信用记录

- 增加收入证明材料,如兼职收入、奖金、分红等,降低负债率

第三阶段(第4个月起):精准融资“一击即中”

- 选择1-2家优质银行,集中申请,减少查询次数

- 提供完整收入证明和资产证明,提高审批通过率

- 申请前与银行客户经理沟通,明确资质要求,避免盲目申请

2. 负债管理“五维优化法”

1. 收入提升:拓展副业、兼职或投资收益,增加月收入,从根本上降低负债率

2. 债务重组:将高息债务转为低息贷款,如房贷转按揭、信用卡分期优化

3. 支出控制:减少非必要开支,每月结余优先偿还高息债务,加速负债下降

4. 资产盘活:出售闲置资产(如车辆、房产)偿还债务,快速降低负债率

5. 信用工具优化:关闭不常用信用卡,保留2-3张优质卡,控制总授信额度

3. 查询控制“黄金法则”

- “三不查”原则:不冲动查、不频繁查、不盲目查

- 查询时机:融资前1-2个月查询,避免提前暴露需求

- 查询渠道:通过中国人民银行征信中心官网或线下网点查询(每年2次免费),避免第三方平台

- 企业查询:企业主个人查询与企业贷款查询分开,避免相互影响

四、融资实操:不同场景的“信用防护方案”

1. 企业经营周转:应急不慌,信用不乱

核心场景:企业面临短期资金周转,需快速融资但不想影响征信。

解决方案:

1. 提前准备:与合作银行建立“备用授信”,提前获批额度,用时提款,避免临时查询

2. 抵押优先:用房产、设备等固定资产抵押,降低对征信查询和负债的敏感度

3. 票据融资:使用商业汇票、银行承兑汇票贴现,不涉及个人征信查询,快速到账

4. 供应链金融:依托核心企业信用,申请应收账款质押贷款,对企业征信要求低

2. 企业扩张投资:长远规划,信用先行

核心场景:企业扩大生产、新建厂房或并购,需大额长期融资。

解决方案:

1. 信用筹备期:提前12个月优化个人和企业征信,结清高息负债,控制查询次数

2. 分步融资:将大额融资拆分为2-3笔,间隔3-6个月申请,避免集中查询和负债飙升

3. 政策支持:申请政府专项补贴、政策性银行贷款,这类资金对征信要求相对宽松,利率更低

4. 股权融资:引入战略投资者,降低负债比例,优化财务结构,为后续债权融资铺路

3. 个人购房/消费:理性规划,负债可控

核心场景:个人购买房产、汽车或大额消费,需申请按揭或消费贷。

解决方案:

1. 征信净化:购房前6个月停止所有网贷、信用卡申请,结清小额贷款

2. 负债优化:将信用卡使用率控制在30%以下,提前偿还高息贷款,降低负债率

3. 收入包装:提供完整收入证明,包括工资、奖金、公积金、年终奖等,提高收入水平

4. 共同借款:夫妻双方共同申请,合并收入,降低个人负债率,提高审批通过率

4. 征信修复:已经“花了”的补救措施

核心场景:征信已经出现查询超、负债高、账户杂等问题,需要修复后融资。

修复周期:6-12个月,遵循“停止损害→逐步修复→建立新信用”三步走。

具体步骤:

1. 止损期(1-3个月):停止所有贷款申请,结清高息网贷,注销多余账户

2. 修复期(4-6个月):保持按时还款,信用卡正常使用并控制额度,建立良好记录

3. 恢复期(7-12个月):逐步申请低额度、低利率贷款,重建信用,避免再次“花征信”

4. 企业修复:企业主个人修复同时,优化企业财务报表,提高资产负债率,为企业融资做准备

五、信用管理“长效机制”:从被动防御到主动建设

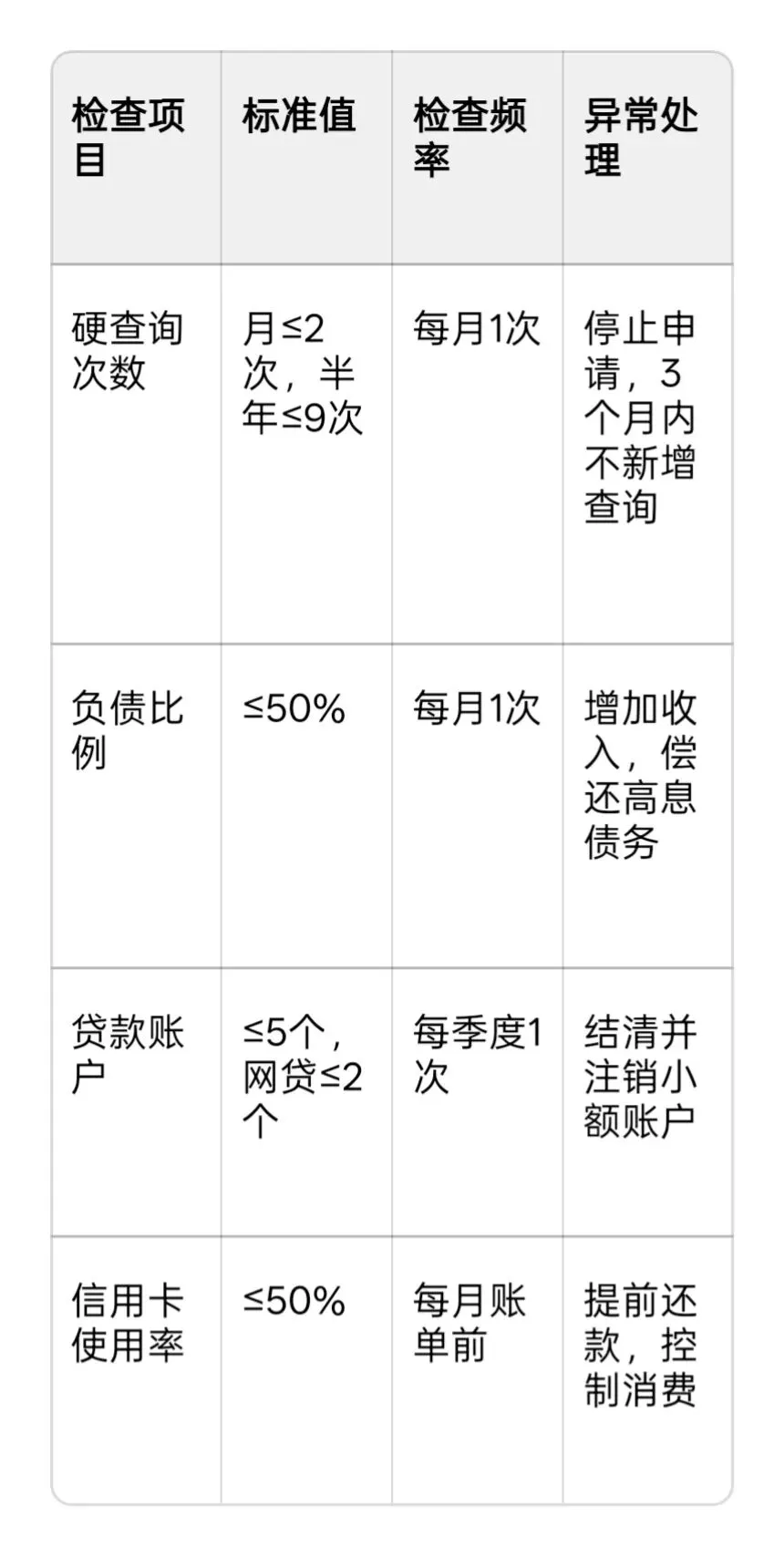

1. 个人信用“体检表”:每月自查,及时预警

2. 企业信用“健康档案”:季度评估,防患未然

- 建立企业征信报告定期评估机制,每季度查询一次

- 保持企业资产负债率≤60%,流动比率≥1.5,速动比率≥1.0

- 按时纳税、缴纳社保,避免行政处罚记录

- 与2-3家银行建立长期合作,保持稳定信贷关系

3. 融资规划“日历表”:提前布局,避免被动

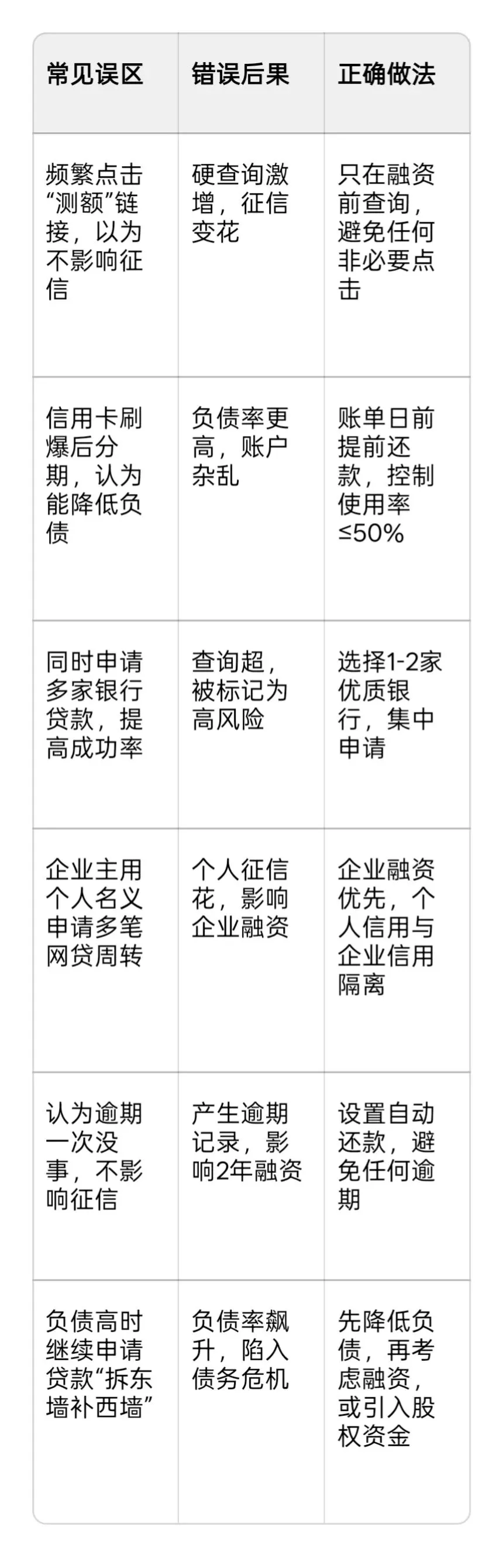

六、避坑指南:常见误区与正确做法

结语:信用是融资的“第一资产”

在金融市场日益规范的今天,征信、负债和查询记录已成为企业和个人融资的“硬通货”。与其等到融资被拒时才想起修复,不如提前建立“信用防火墙”,将信用管理融入日常经营和生活。记住,最好的融资时机是信用良好时,最稳妥的融资方式是“信用先行、规划在前”。

建立个人和企业的“信用体检”机制,每月自查、季度评估、年度优化,让信用成为你融资路上的“通行证”而非“拦路虎”。当你拥有一份干净、健康的征信报告,合理的负债结构和可控的查询记录,融资将不再是难题,而是助力企业发展和个人财富增长的有力工具。

一个在银行和居间行业摸爬滚打13年的老司机。用文字和大家聊聊目前的行业现状,您身边的管家。

要是你想了解入行技巧,或者有贷款需求+收付款需求+财务会计+支付收银系统+ 分账系统,都可以找我聊聊

(关注本公众号点【在线客服】

或【专属客服】)联系我!

#贷款中介

免责声明:

1. 本公众号发布的所有内容,包括但不限于文字、图片、音频、视频、图表、标志、标识、广告、商标、商号、域名、软件、程序等,除特别标明外,均来源于网络,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。

2. 信息内容仅供参考,只提供转载或引用之目的在于传递信息,不代表对信息的真实性或准确性负责,本文不构成对任何人的投资建议,敬请您独立决策并自行承担风险。

更多精彩内容“阅读原文”

右边给我一朵小花花!!!