一、行业跟踪

(1)行业运行

当前行业呈现“哑铃型”结构,即超高端(茅台、五粮液)与大众市场(300元以下尤其百元价格带)表现稳健,中高端普遍承压。

茅台受i茅台销售拉动假期增长近20%,并且3月配额也已经发货并消化,普五也有个位数增长,但打款价(从1019元至900元)、批价(从850至800)同步下调,有打折刺激的原因。

大众市场显现出刚需特征,尤其百元价格带不乏有正增长的产品,有假期延长、返乡聚餐以及宴席需求的作用。

但中高端普遍承压,尤其酱酒如君品习酒、青花郎等在茅台1935冲击下一路走低。

从消费场景的角度,也能解释这种“哑铃型”的行业结构:宴席和聚会场景带动大众价格带销量增长,礼品场景仅顶级品牌保持稳定,而政商消费持续低迷是压制中高端的主要原因,并且,部分政商和高端宴席场景的需求被超高端品牌的性价比产品分流,如39度五粮液(假期双位数增长)、38度1573(假期个位数增长)等。

整体上,行业继续承压,从经销商角度,假期销量下跌幅度普遍在双位数,而价格下跌幅度比销量下跌更甚,行业信心进一步萎靡,大家从节前有人还有侥幸心理到目前开始担心行业收缩是否会不可控。

酒厂对26年的经销商合同基本没有增长任务,不仅如此,或有半数以上经销商主动提出减量签约,这也导致打款金额和进度同比都有比较明显的下滑,而这也或使得多数酒企26Q1营收端面临压力。

从经销商的角度,当前大家诉求是生存即可,能卖则卖,快进快出,不想囤货,也不想投入费用品宣和拓客,而大区经理也对经销商的价格管控、合同任务监管等明显放松。

(2)价格运行

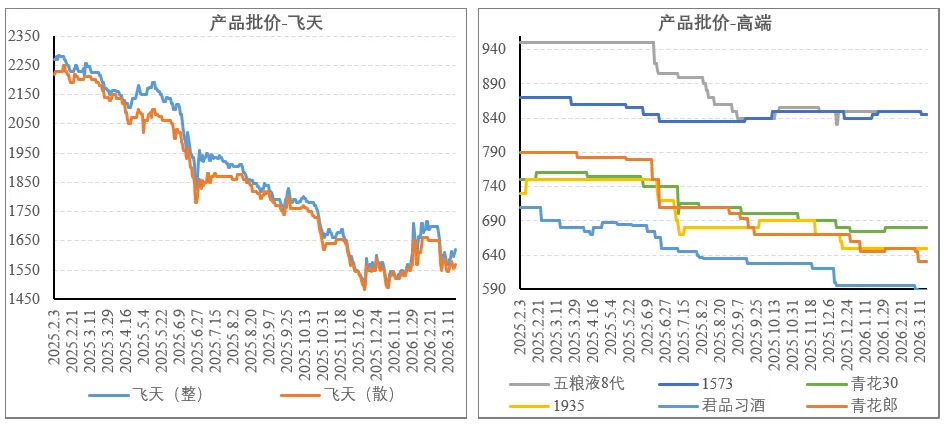

飞天在假期结束后从1700元回落,当前在1600元附近有所企稳。

五粮液8代在800元附近保持稳定,但有渠道补贴和返利的作用,不过这起码说明对五粮液而言,降价能够带动销量;1573则仍坚持挺价策略,节后价格小幅跌5元到845;其他高端品牌中,君品习酒、青花郎在茅台1935冲击下价格持续下跌,君品习酒已经跌破600,而洋河梦6+、青花30批价稳定,但都是稳价策略使然,代价是缩量,调研反馈梦6+动销下滑或达高双位数。

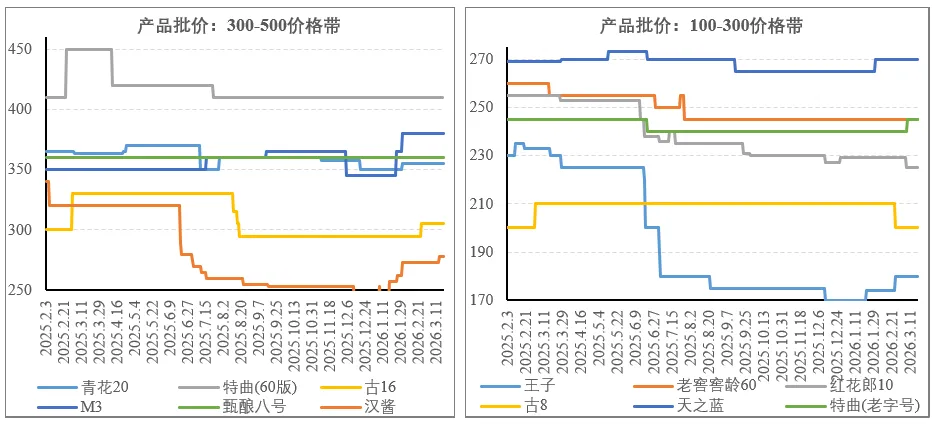

300-500以及300以下大众价格带相对平稳,青花20、古16、天之蓝、特曲(老字号)等最近有小幅涨价,或反应了库存在春节有所去化、而今年打款和补库节奏相对较慢的影响,向后看价格能否稳住还需观察。

(3)回款节奏

从经销商反馈,当前回款节奏大多与2025年接近,茅台凭借强势地位与渠道信心,回款节奏小幅提前,老窖、水晶坊回款进度落后相对较大。

二、观点

行业仍处于收缩阶段,事实上今年可能是加速出清首年,因此除茅台外几乎所有品牌都会有业绩压力。

更重要的是,当前白酒消费大环境正在发生颠覆性变化,即消费人群和消费偏好的变化,消费人群从以往的政商宴请转向大众消费,叠加通缩环境,决定了个人消费必然会理性决策的性质,此外,随着年龄结构更迭,偏好健康、低度以及悦己型、个性化的消费成为趋势。在这种大背景下,直面C端消费者是各家酒企都意识到的,但除了茅台大力变革(价格市场化、i茅台直连消费者、四大渠道体系改革等),其他酒企都还没有明确的面向C端的系统性变革,例如,当前品宣和市场培育的动作如品鉴会、团购、宴席推广等,与以往政商消费、面子消费时代的打法区别不大。

不过,反过来想,茅台之所以能够进行变革以适应趋势,是因为其品牌势能过于强大,因此能够从产品结构、价格、渠道以及品牌文化等各层面做变革以撬动消费者心智,而其他品牌并不具备这样的条件。五粮液品牌势能也很强,但公司遗留的体制问题较重,导致其近年来只在量价策略上来回摇摆,从价减量增到量价齐调,而难以从底层做变革。

在行业仍在收缩趋势的大背景下,今年将普遍面临业绩压力,并且,量价两个方面都承压会加剧利润端的收缩,产品结构下移(高毛利的中高端产品占比下降)也可能对利润率产生拖累。因此,我们对行业整体仍维持相对悲观的看法。

但我们对茅台给予乐观研判,原因是其从产品、定价、渠道等各方面面向C端进行系统性变革,一方面,通过市场定价、做大线上直面C端挖潜市场、做好服务的逻辑是比较强的;另一方面,i茅台年初至今的销售较大幅度超出市场预期(26Q1i茅台销售或在250亿以上,这将大致占到去年一季度整体营收(514亿)的一半,而25Q3财报披露的i茅台销售收入(126.92亿)仅占当期总体营收(1309.04亿)不到10%。),并且更重要的,当前市场价格仍维持在1600以上,这可能意味着高端需求的体量和潜力并不低。如果后续产品批价能够继续保持稳定,那么,通过上述变革匹配到需求并实现增长的逻辑就会进一步被强化。