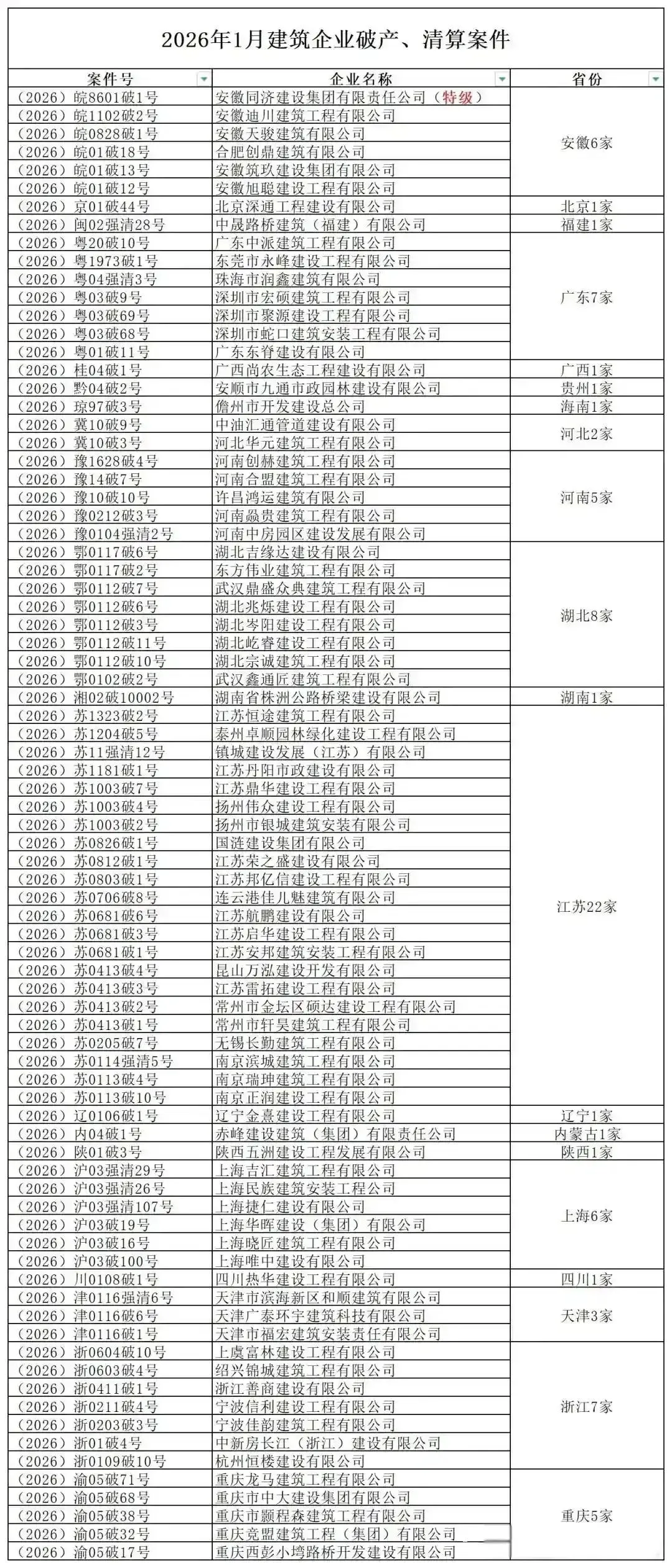

2026年伊始,建筑工程行业在短短1个月的时间内,已有81家企业相继宣告进入破产清算程序。

曾经作为国民经济支柱产业、承载城市化进程与基建发展重任的建筑行业,如今正经历着前所未有的阵痛,而东部沿海地区作为昔日行业发展的“黄金沃土”,反倒成为企业破产的重灾区,江苏一省便独占22家,广东、浙江、上海等地合计数十家,区域分布的高度集中,更是将行业潜藏的风险暴露。

这场开年破产潮是建筑行业长期粗放发展、旧商业模式积重难返的必然爆发,更是房地产深度调整、基建增速换挡、市场需求收缩等多重因素叠加的结果。

此外,大批建筑工程企业的破产还衍生出了海量的不良资产,正成为悬在行业、金融机构乃至地方经济头上的利剑,加剧了行业风险传导。

市场变局下的建筑企业溃败

从区域分布来看,破产名单中最引人注目的是倒闭企业在地理上的高度集中。

从上表数据可以看出,江苏地区在此次破产潮中首当其冲,共有22家企业进入破产程序,数量远超其他省份,为最集中的区域,该省建筑行业正承受较大压力。广东、浙江、上海等东部沿海地区破产的企业也较多,其余地区相对较少,多为零星分布,仅有一至两家。

回顾建筑行业的发展历程,东部沿海省份凭借得天独厚的区位优势、繁荣的房地产市场、密集的基建投资与城市化红利,成为建筑企业成长的摇篮。

江苏作为制造业与房地产双高地,本地地产开发、市政工程项目源源不断,孕育了大批深耕本土、规模可观的建筑企业;广东、浙江、上海依托城市更新、交通枢纽建设、高端地产开发,形成了完整的建筑产业链,企业依托区域优势快速扩张,资质升级、规模扩容成为行业常态。

彼时的建筑行业,手握资质便能拿下项目,借助杠杆便能实现规模裂变,一派欣欣向荣的景象。

然而,随着经济形势与楼市的变化,房地产市场告别高速增长进入深度调整期,基建投资从高速扩张转向提质增效,建筑行业赖以生存的市场环境发生颠覆性改变。

外部需求骤然收缩,叠加行业长期存在的垫资施工、工程款拖欠、高杠杆运营等顽疾,曾经的行业沃土瞬间变成风险聚集地。东部沿海建企因深度绑定房地产与传统基建,对市场变化的敏感度更高、受冲击程度更甚,资金链断裂风险极速放大,最终沦为破产重灾区。

反观中西部地区,建筑企业规模偏小、项目布局更分散,且地方政府支持力度相对稳定,受市场波动的冲击相对较轻,形成了鲜明的行业对比。

从发展模式来看,建筑行业生存逻辑的根本性颠覆。靠资质拿项目、靠杠杆扩规模、靠关系拓市场的旧时代已经彻底终结。过去十余年间,房地产作为经济增长的核心引擎,为建筑企业输送了源源不断的订单,基建投资的持续加码进一步放大了行业红利,建筑行业形成了“资质+杠杆+关系”的三驾马车商业模式。

企业无需深耕核心技术、无需严控现金流风险,只要能拿到项目、融到资金,便能在行业红利中分一杯羹,粗放式发展成为行业主流。

这种模式看似高效,实则暗藏巨大隐患。一方面,企业盲目追求规模扩张,忽视现金流管理与风险防控,资产负债率居高不下,部分建企资产负债率甚至突破100%,深陷资不抵债的困境;另一方面,行业内垫资施工成为潜规则,企业前期垫付大量资金,回款周期不断拉长,应收账款堆积成山,一旦下游房企或业主出现资金问题,工程款拖欠便会形成连锁反应。

正如安徽同济建设集团,也是2026年首家破产重整的建设集团。企业22亿元应收账款占总资产的66.7%,货币资金被冻结、资产尽数抵押,看似账面资产充裕,实则毫无流动性,最终难逃破产命运。

当市场红利褪去、需求端持续收缩,供给端过剩的矛盾彻底爆发,旧商业模式的脆弱性暴露无遗,大批缺乏核心竞争力、依赖旧模式生存的企业,自然被市场无情淘汰。

特级资质建企破产潮来了

更令人警醒的是近,近年来,就连特级资质建筑企业的破产也呈现蔓延趋势。这场行业危机已从中小房企、普通建企向头部优质企业扩散。

2021年,以拥有公路工程特级资质,极具全国性影响力的专业路桥建设企业——云南路建破产重整开始,标志着行业危机已从房建领域向基建专业领域蔓延。

2023年,央企中国能源建设集团山西省电力建设二公司破产,其资产负债率高达-418.16%,创下建筑央企破产案例的新纪录。而母公司可能出于整体战略考虑,选择放弃拯救严重资不抵债的子公司。

2024年1月河南省国基建设集团有限公司(房建、市政特级)和中达建设集团股份有限公司(房建特级)相继进入破产程序;

2024年6月,重庆中科建设(集团)有限公司(房建特级)提出破产清算申请;

2024年11月,沈阳市政集团有限公司(市政特级)同样面临重整;

2025年3月,合肥建工集团有限公司(房建特级)进入破产重整程序;

这一轮建筑企业破产潮的形成,首先是房地产行业的深度调整直接冲击了以房建为主业的施工企业。随着开发商资金链紧张,工程款拖欠问题日益严重,导致施工企业现金流持续恶化。

其次,PPP模式退潮带来的后遗症逐渐显现。许多建筑企业在政策鼓励期大量承接PPP项目,这些项目普遍具有投资规模大、回报周期长的特点。当政策环境发生变化后,企业面临巨大的资金沉淀压力。

第三,行业竞争格局的变化加剧了市场挤压。随着建筑市场从增量时代进入存量时代,企业间竞争日趋激烈,低价中标成为普遍现象,进一步压缩了本已微薄的利润空间。

最后,融资环境的变化也是重要诱因。在金融去杠杆背景下,建筑企业传统的垫资施工模式难以为继,而特级资质企业由于规模庞大、杠杆率高,受到的影响尤为严重。

建筑工程企业破产后的风险沉淀

建筑企业破产清算,本质是行业风险的集中释放,而最直接的产物便是海量不良资产的涌现。

建筑行业不良资产主要涵盖逾期应收账款、违约垫资款、抵押烂尾项目、闲置固定资产、涉诉债权等类型,81家破产建企叠加近年来持续退场的中小建企,使得建筑行业不良资产规模持续攀升,成为不良资产市场的重要组成部分。2024年全国金融业处置不良资产规模高达3.8万亿元,其中房地产与建筑行业相关不良资产占比居高不下,足见行业风险的传导力度。

建筑行业不良资产的形成,与企业自身经营、市场环境、行业规则息息相关。多数破产建企都存在共性问题:过度依赖单一客户或单一区域业务,与恒大等暴雷房企深度绑定,如合肥建工70%项目关联恒大,仅单个项目便形成20亿元坏账,最终因资不抵债破产;盲目扩张承接大量垫资项目,融资成本高企,现金流持续承压;内部管理混乱,成本管控失效,合规经营缺失,进一步加剧资产劣变。这些问题层层叠加,使得优质资产逐渐劣变为不良资产,企业陷入“垫资—回款难—再垫资”的恶性循环,走向破产清算。

与此同时,行业长期存在供给过剩、同质化竞争严重的问题,大量中小建企缺乏核心技术与差异化优势,叠加高杠杆运营的反噬,最终催生海量不良资产。

建筑行业不良资产处置难度较大

相较于其他行业的不良资产,建筑行业不良资产兼具复杂性、关联性与滞后性,处置难度极大,主要呈现三大特征:

其一,债权债务关系错综复杂,建筑项目涉及发包方、承包方、分包方、材料供应商、金融机构等多方主体,破产建企的不良资产往往牵扯多方债权,权属界定模糊,纠纷频发,仅梳理债权债务便需耗费大量时间精力;

其二,资产流动性极差,建筑不良资产多为在建烂尾工程、应收账款、机械设备等,在建项目盘活需大量资金续建,应收账款回收难度大、周期长,机械设备贬值快、变现难,很难快速实现资产变现;

其三,风险传导性强,建筑行业上下游产业链长,一家建企破产形成的不良资产,会传导致上游材料商、下游分包商,甚至波及合作金融机构,引发区域性、链条式风险,加剧处置阻力。

尽管建筑行业不良资产处置面临诸多困境,但在行业深度洗牌的背景下,也蕴藏着难得的结构性机遇。

对于资管机构、专业投资者而言,建筑不良资产往往折价率较高,部分一二线城市核心区域的烂尾项目、优质债权,随着市场逐步回暖,具备较高的盘活价值与升值空间。

对于建筑行业自身而言,通过破产清算、资产重组、资产盘活等方式,淘汰劣质产能,化解存量风险,能够倒逼行业摒弃旧有粗放模式,聚焦核心能力建设。

同时,不良资产处置过程中,会推动建筑行业资源重新整合,优质企业借助不良资产收购、项目盘活实现低成本扩张,优化行业格局,推动行业从规模导向转向质量导向。

此外,政策端对风险化解的支持力度持续加大,AMC机构加速布局地产及建筑不良资产处置领域,如翰德集团携手华平投资发力特殊机会房地产项目投资,打造全链条处置生态,为建筑不良资产处置提供了专业支撑,也为行业破局注入了动力。

只能说,2026年开年81家建筑企业集中破产清算,既是行业风险集中释放的阶段性缩影,也是建筑行业“去伪存真”、深度洗牌的开端。

短期来看,这场破产潮难免给行业发展蒙上一层阴霾;但长期而言,这是行业摆脱粗放发展路径、破除旧有商业模式必经阵痛。随着劣质产能逐步出清、资源向优质企业集中,建筑行业将告别“靠资质、靠杠杆”的野蛮生长时代,转向以技术创新、精细化管理、风险可控为核心的高质量发展模式。