在“十五五”规划的开局之年,绿色金融体系建设进入深化阶段。随着国家对绿色低碳领域的金融支持持续加码,绿色信贷、绿色债券、碳交易、气候投融资等工具不断创新,正从“锦上添花”转变为企业融资降本的核心通道。对于产业园区、工业企业而言,如何盘活手中的碳资产,对接低成本资金,在合规的同时实现金融赋能,是当下必须抓住的新风口。本文全面解析绿色金融的新政策、新路径、新红利,助企业看懂形势、快速变现。

一、政策升级:绿色金融纳入宏观考核,资金渠道全面拓宽

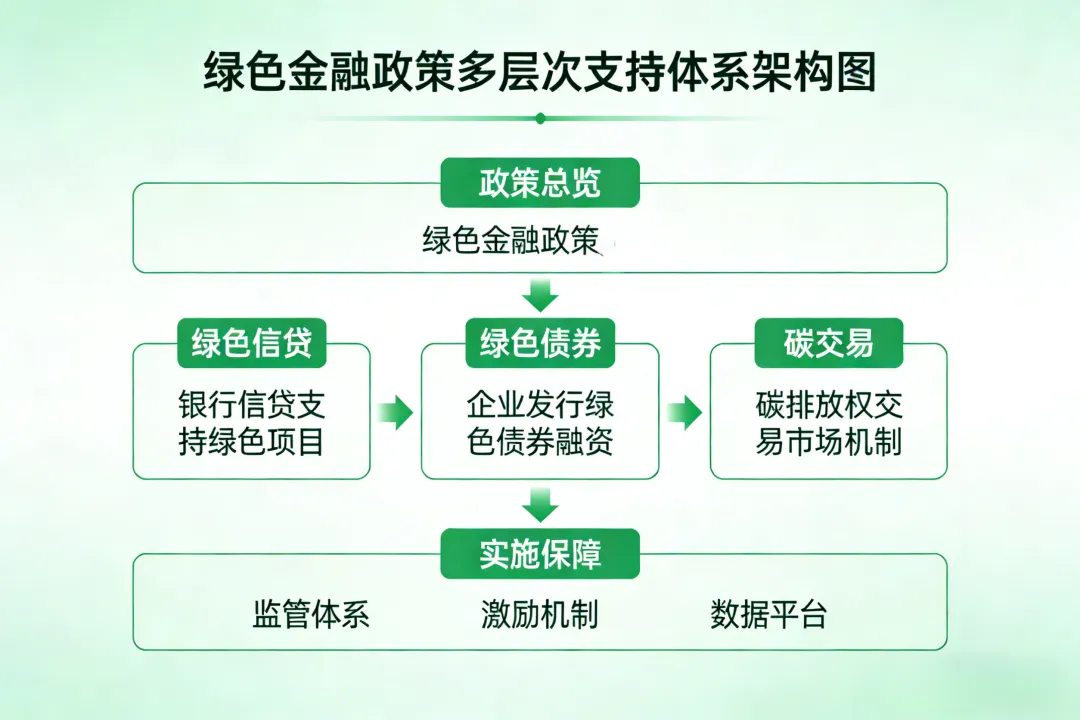

2026年,绿色金融的政策顶层设计进一步完善。国家明确提出将绿色金融发展成效纳入相关考核体系,金融监管机构鼓励银行机构加大对节能降碳、清洁能源、绿色建筑等领域的信贷投放。

与此同时,绿色信贷认定标准更加细化,对于符合低碳转型的项目,贷款额度可提高、利率可下调、期限可延长;气候投融资领域获得政策重点倾斜,相关项目的资金支持力度空前。这意味着,企业只要具备绿色属性、合规台账完善,就能从传统的“高息融资”转向“绿色低息”,大幅改善现金流。

二、碳资产变现:从“账上数字”到“真金白银”,核心路径有三条

过去企业认为碳资产只是“环保指标”,现在它已是可交易、可抵押、可增信的核心资产。2026年碳市场流动性增强,企业主要通过三种方式变现:

1. 碳交易出售:企业通过节能改造、绿电替代,实现年度碳排放量低于核定额度,剩余的碳配额可在全国碳交易市场挂牌出售,获得直接的经济收益。

2. 碳质押融资:银行已开通碳配额质押业务。企业可以将持有的CCER(国家核证自愿减排量)或碳配额质押给银行,获取授信额度,用于流动资金周转或技术改造。

3. 绿色票据与供应链金融:依托绿色项目产生的减排证明,企业可发行绿色票据,或在供应链中要求上下游配合绿色结算,提升整个链条的融资效率。

三、避坑指南:三类企业易获融资,信息披露是关键

绿色金融虽好,但不是所有项目都能拿钱。2026年审核趋严,具备以下特征的企业最易获批:

- 有数据:建立了规范的碳排放监测与核算体系,可提供真实、连续的排放数据。

- 有项目:有明确的在建或拟建节能降碳项目(如光伏、储能、余热回收)。

- 有认证:拥有绿色工厂、绿色产品、绿色建筑等第三方认证,增信效果显著。

核心提醒:切忌虚假披露。今年监管部门加大了对绿色金融项目的穿透式核查,一旦发现数据造假,将纳入黑名单并影响信用,企业务必严守合规底线。

四、实操建议:从现在起,做好这四步

1. 盘点家底:梳理现有碳配额、CCER储备及绿色项目清单,摸清碳资产底数。

2. 对接银行:主动联系当地银行的绿色金融事业部,咨询“碳配额质押贷”、“绿色技改贷”等专属产品。

3. 准备材料:提前整理环评报告、碳核算报告、项目可行性研究报告,做到随用随取。

4. 参与交易:关注全国碳交易行情,择机出售多余碳配额,实现资产增值。

绿色金融是绿色转型的“源头活水”。2026年,金融机构的钱袋子已经向低碳企业敞开。企业唯有主动转型、合规管理、善用工具,才能将绿色资产真正转化为发展资本,在新一轮的产业竞争中抢占先机。