3月18日,港交所上市企业(03838)披露2025年全年业绩公告,这份成绩单给持续承压的玉米深加工行业再添一层寒意。公告核心数据显示,公司全年股东应占利润1.85亿元,同比大幅下滑61.7%,核心盈利指标近乎腰斩,营收、毛利、经营利润全线同步大跌,创下近年业绩最差纪录。

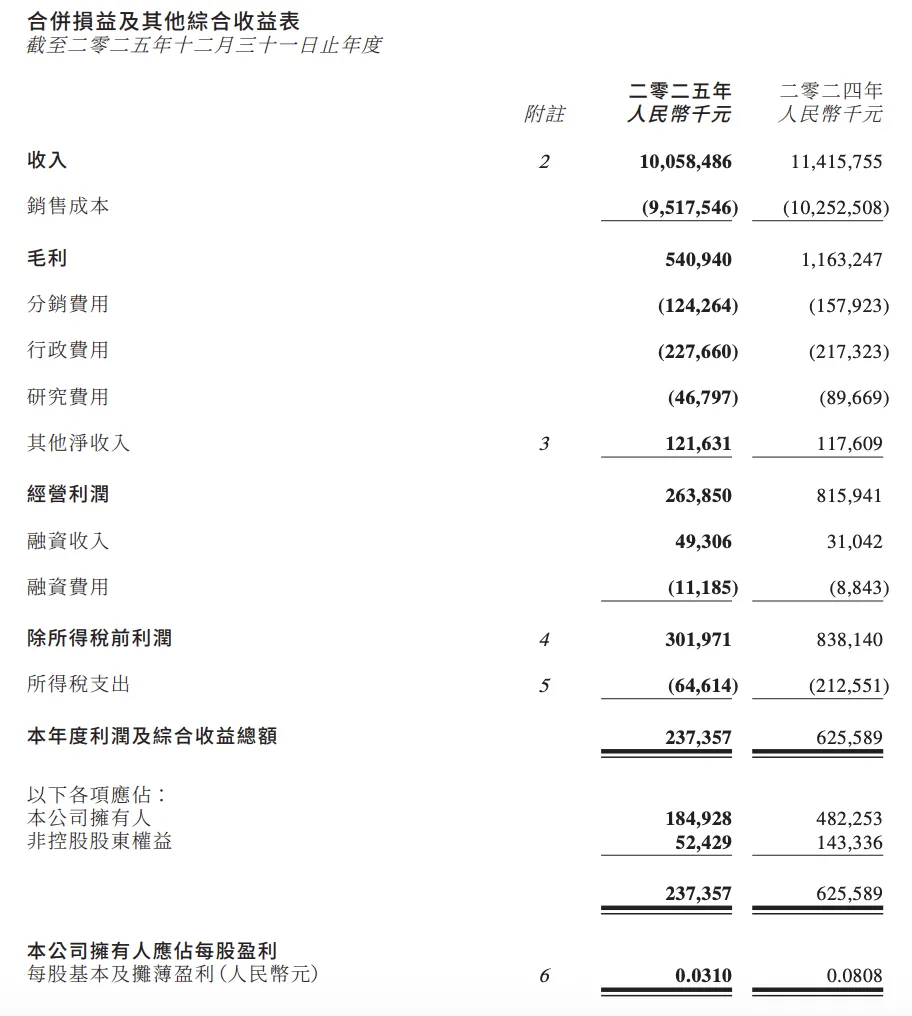

投资参考网记者查阅港交所披露易平台的完整公告核实,2025年中国淀粉实现营业收入100.58亿元,同比下降11.9%;实现毛利5.41亿元,同比骤降53.5%;经营利润2.64亿元,同比下滑67.7%;本年度利润2.37亿元,同比下降62.1%;每股基本盈利0.031元,同比下降61.6%,所有核心盈利指标均出现两位数以上的大幅下滑。

公开资料显示,中国淀粉控股有限公司核心业务为玉米深加工,旗下附属公司主营玉米淀粉、赖氨酸、淀粉糖、变性淀粉等产品的生产与销售,是国内玉米深加工行业的头部上市企业,其业绩波动直接折射出整个行业的生存现状。投资参考网记者就业绩大幅下滑、产能调整规划等相关问题致电中国淀粉证券部,截至发稿,公司未作出进一步回应。

业绩全线承压,四大业务板块集体失速

拆解财报数据可以看到,中国淀粉的业绩下滑并非单一业务拖累,而是全板块的集体失速,其中上游核心的玉米淀粉业务根基松动,成为业绩下滑的核心导火索。

财报显示,公司上游产品分部2025年表现较上年显著转弱。2024年,该分部曾凭借玉米粒采购成本大幅下降,对冲了玉米淀粉价格下跌、行业供应过剩的不利影响,成为公司的盈利压舱石。但这一成本优势在2025年彻底消失——玉米粒价格连续三个季度上涨,叠加产能收缩、替代产品冲击、行业持续过剩三重压力,上游分部的盈利空间被大幅挤压。

更值得关注的是,公司发酵及下游产品分部、淀粉基甜味剂分部、变性淀粉业务均出现不同程度的业绩疲软,没有一个板块能实现逆势增长,形成了“全板块失守”的局面。其中,赖氨酸产品受海外反倾销调查、国内饲料需求低迷双重打击,成为拖累业绩的另一大核心因素;淀粉基甜味剂则因旺季需求不及预期、长期供应过剩,业绩表现持续欠佳;变性淀粉业务更是因污水处理管控措施,生产活动频繁受阻,产能释放不及预期。

对于业绩大幅下滑的原因,公司在公告中坦言,2025年行业遭遇了原材料价格上涨、国内外市场需求停滞、持续供应过剩、赖氨酸反倾销调查、替代材料竞争加剧等多重不利因素的集中冲击,整个行业陷入了极其艰难的经营环境。

为扩建拆生产线,本末倒置的产能困局

在业绩下滑的诸多诱因中,临清生产基地的生产线拆除,是最受市场质疑的一环,也是导致公司核心产品产量下滑、营收收缩的直接原因。

公告明确提及,临清生产基地的扩建项目在2025年无可避免地限制了公司产能——为了给扩建工程腾出空间,公司提前拆除了一条玉米淀粉生产线,直接导致当年玉米淀粉及其衍生产品的产量较去年显著下降。一边是行业持续供应过剩、市场竞争白热化,公司却主动拆除核心生产线、收缩产能,放弃市场份额;另一边是扩建项目短期内无法投产,无法形成新的产能和盈利贡献,这种“先拆后建”的操作,被业内认为是典型的本末倒置。

投资参考网记者梳理公告发现,公司此次扩建计划,是用一条全新的现代化玉米淀粉生产线,替代临清基地拆除的旧生产线,同时配套建设一座热电厂。管理层预期,扩建相关建设工程将于2026年底前完成,热电厂预计2027年第一季度投产,设施落成后将进一步降低生产成本,提升行业竞争力。

但现实的问题是,从2025年拆除生产线到2026年底新线投产,中间至少有近两年的产能空窗期。在这一空窗期内,公司不仅要承受产量下滑、营收收缩的直接损失,还要面对市场份额被竞争对手蚕食的风险,而新生产线投产后能否达到预期的降本效果、能否应对行业持续过剩的格局,都存在极大的不确定性。

与此同时,替代产品的冲击正在持续侵蚀玉米淀粉的市场空间。财报显示,2025年木薯淀粉、小麦淀粉价格持续下跌,成本竞争力大幅提升,下游制造商纷纷改用这两类替代原材料,进一步压缩了玉米淀粉的市场需求,叠加公司自身产能收缩,上游主业的市场竞争力持续弱化。

出口遇阻转内销,过剩困局雪上加霜

如果说产能收缩是公司主动为之的战略失误,那么海外反倾销调查带来的出口堵截,就是压垮公司业绩的又一根稻草,而出口转内销的操作,更是让本就严重的行业供应过剩雪上加霜。

公告披露,2025年多个国家对中国制造的赖氨酸产品展开反倾销调查,直接导致海外买家大幅缩减订单,公司赖氨酸出口业务严重受阻。原本计划出口的产品,被迫全部转向国内市场销售,进一步加剧了国内赖氨酸市场的供应过剩,直接对赖氨酸价格形成了持续的下调压力。

屋漏偏逢连夜雨,赖氨酸的核心下游市场也陷入了长期低迷。作为动物饲料的核心添加剂,赖氨酸的需求与生猪养殖业的景气度直接挂钩。2025年国内生猪养殖业持续处于周期底部,养殖户亏损面扩大,补栏意愿低迷,直接削弱了饲料市场的需求,导致赖氨酸产品需求持续疲软,市场价格一跌再跌。

投资参考网记者查阅中国淀粉工业协会发布的《2025年玉米深加工行业运行报告》显示,2025年国内玉米淀粉行业平均开工率不足60%,赖氨酸行业开工率不足55%,全行业处于严重的产能过剩状态,行业价格战持续白热化,多数企业处于盈亏平衡线边缘。

不止是赖氨酸产品,公司淀粉基甜味剂分部同样深陷过剩泥潭。公告显示,该分部2025年市场需求持续呆滞,长期受供应过剩的重大影响,就连传统夏季、法定假期的旺季提振作用都完全消失,业绩表现远不及预期。而变性淀粉业务则因环保管控频繁停产,生产活动持续受到干扰,无法实现稳定的产能释放和业绩贡献。

行业洗牌加速,扩建计划能否破解生死困局?

面对全行业的寒冬,中国淀粉在公告中坦言,管理层预期2026年的经营环境将继续充满挑战,外部不利因素将会持续,公司对所有业务分部的展望维持审慎态度。

公司同时表示,未来将持续拓展国内分销网络、利用规模经济巩固市场地位,同时加快推进临清基地的扩建项目,通过技术升级和产能优化降低生产成本,提升行业竞争力。但在业内看来,这些举措很难在短期内扭转公司的业绩颓势,更无法破解整个行业的核心困局。

一方面,行业产能过剩的格局短期内无法逆转。公司在公告中也提到,未来市场参与者需要持续扩充产能、采用先进技术维持竞争地位,未能跟上发展的企业,市场份额将被逐步蚕食,行业整合将持续推进。这意味着,即便公司新生产线顺利投产,也将面对更加白热化的市场竞争,很难通过单一的产能升级实现逆袭。

另一方面,原材料价格波动、海外贸易壁垒、下游需求低迷三大核心风险仍在持续。玉米作为大宗农产品,价格受国际供需、气候、政策等多重因素影响,波动风险持续存在;海外反倾销调查并非短期事件,出口渠道的修复需要漫长的周期;而生猪养殖周期的反转、食品饮料行业的需求复苏,都存在极大的不确定性,公司很难通过自身经营对冲这些系统性风险。

投资参考网记者采访的国内农产品深加工行业首席分析师表示,玉米深加工行业已经进入了存量竞争的洗牌阶段,过去依靠规模扩张、低价竞争的模式已经难以为继,企业想要突围,必须在产品结构升级、高附加值产品研发、产业链一体化布局上实现突破。对于中国淀粉而言,单纯的生产线升级只能解决生产成本的问题,无法破解产品同质化、需求疲软、行业过剩的核心困局,未来能否实现业绩反转,仍要打上一个巨大的问号。

从年营收超百亿的行业头部,到净利润暴跌超6成的业绩颓势,中国淀粉的困境,是整个玉米深加工行业的缩影。在行业寒冬的持续冲击下,拆生产线换未来的豪赌,到底能让企业破局重生,还是会进一步陷入产能与盈利的恶性循环?时间终将给出答案。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75190.html