2025年IVD行业全景复盘:68家企业业绩大考,凛冬已至还是触底反弹?

2025年,是中国 IVD(体外诊断)行业发展史上极具里程碑意义的一年,也是行业经历前所未有的压力测试的一年。集采常态化推进、DRG/DIP 支付改革全面落地、检验项目拆套餐、医疗反腐纵深推进、国际贸易环境波动…… 多重因素叠加之下,整个行业迎来了深度调整。近期,68 家 IVD 相关上市公司 2025 年年报悉数披露完毕,全行业总营收定格在 1256.87 亿元,净利润总和仅 110.9 亿元。这份成绩单的背后,是行业马太效应的极致加剧,是全行业的业绩分化与深度承压,更是产业从规模扩张向高质量发展转型的分水岭。作为深耕生物医药产业多年的从业者,我们将基于这份全行业年报数据,拆解 IVD 产业的当下格局、核心痛点与未来趋势,看清行业凛冬之下的危与机。

2025年,是中国 IVD(体外诊断)行业发展史上极具里程碑意义的一年,也是行业经历前所未有的压力测试的一年。集采常态化推进、DRG/DIP 支付改革全面落地、检验项目拆套餐、医疗反腐纵深推进、国际贸易环境波动…… 多重因素叠加之下,整个行业迎来了深度调整。近期,68 家 IVD 相关上市公司 2025 年年报悉数披露完毕,全行业总营收定格在 1256.87 亿元,净利润总和仅 110.9 亿元。这份成绩单的背后,是行业马太效应的极致加剧,是全行业的业绩分化与深度承压,更是产业从规模扩张向高质量发展转型的分水岭。作为深耕生物医药产业多年的从业者,我们将基于这份全行业年报数据,拆解 IVD 产业的当下格局、核心痛点与未来趋势,看清行业凛冬之下的危与机。一、行业大盘:超七成企业营收下滑,近半数陷入亏损

本次纳入统计的 68 家 IVD 相关企业,涵盖了主板、创业板、科创板、北交所及新三板的核心标的,覆盖 IVD 全产业链 —— 从上游原料与设备核心部件,到中游诊断试剂与仪器生产,再到下游第三方医学检验服务(ICL)全环节,完整还原了行业全貌。2025 年,68 家企业合计实现营收 1256.87 亿元,合计实现归母净利润 110.9 亿元。从核心经营数据来看,行业整体承压特征极为显著:- 营收端:49 家企业营收同比下滑,占比超 72%,仅 19 家企业实现营收正增长;

- 利润端:43 家企业净利润同比下滑,31 家企业净利润为负,亏损企业数量占比接近 46%,全行业亏损总额超 60 亿元;

- 风险端:2025 年年报披露后,已有禾信仪器、明德生物、迪瑞医疗 3 家 IVD 企业被实施 ST,行业出清速度显著加快。

可以说,2025 年是 IVD 产业疫情后真正迎来行业洗牌的 “深度调整之年”,疫情期间的需求红利彻底消退,行业回归医疗刚需本质,同时在政策与市场的双重挤压下,进入了供给侧改革的深水区。这与疫苗行业近年经历的集采落地、国产替代深化、行业格局重构的底层逻辑高度一致,生物医药细分赛道均已进入 “高质量发展” 的全新周期。二、业绩榜单:头部效应极致凸显,赛道分化冰火两重天

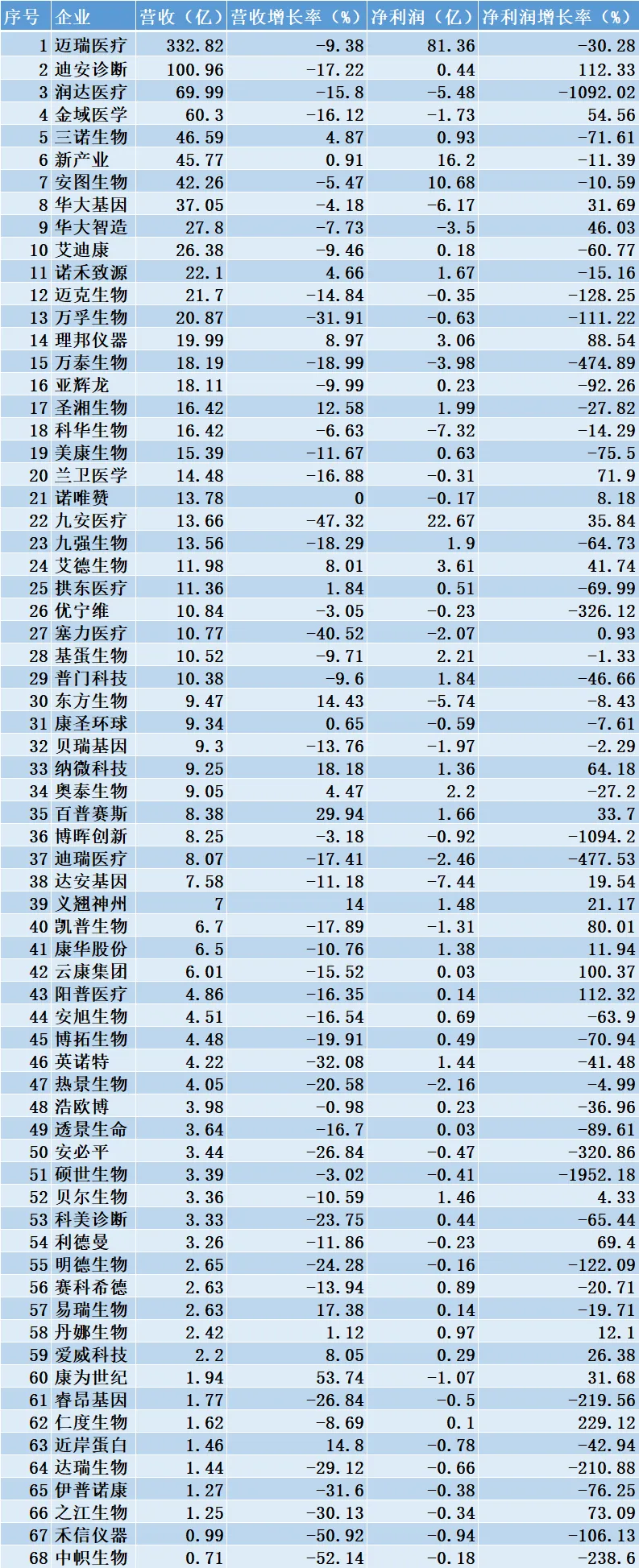

2025 年 68 家 IVD 上市公司核心业绩榜单

榜单背后的三大行业核心格局

1. 绝对龙头一家独大,马太效应达到历史峰值

榜单最核心的特征,就是迈瑞医疗的绝对统治力。2025 年,迈瑞医疗实现营收 332.82 亿元,占 68 家企业总营收的26.48%;实现归母净利润 81.36 亿元,占全行业净利润总和的73.36%。一家迈瑞医疗,拿走了 IVD 行业超四分之一的营收、超七成的净利润。即便其 2025 年营收、净利润分别同比下滑 9.38%、30.28%,依然无法撼动行业绝对龙头的地位,与第二名迪安诊断的营收差距达到 231.86 亿元,净利润差距超 80 亿元,行业马太效应已达到前所未有的程度。从净利润榜单来看,TOP5 企业分别为迈瑞医疗、九安医疗、新产业、安图生物、艾德生物,5 家企业净利润合计 134.49 亿元,超过全行业净利润总和,意味着行业剩余 63 家企业的净利润合计为亏损 23.59 亿元,行业盈利集中度已极致化。2. 赛道分化显著,上游与特色细分赛道跑出逆势增长

全行业整体承压的背景下,仍有 8 家企业实现营收、净利润双增长,分别为康为世纪、百普赛斯、纳微科技、义翘神州、理邦仪器、爱威科技、艾德生物、丹娜生物。拆解这些双增企业的赛道属性,不难发现两个核心特征: 一是上游核心原料与耗材赛道成为逆势增长核心阵地。纳微科技营收同比增长 18.18%、净利润增长 64.18%;百普赛斯营收同比增长 29.94%,位列全行业营收增速前列,净利润同比增长 33.70%;义翘神州营收、净利润分别增长 14.00%、21.17%。这些企业均聚焦 IVD 上游微球、抗体、蛋白等核心原料与耗材,在国产替代大趋势下,凭借核心技术突破实现逆势突围,这与疫苗行业上游辅料、包材、设备的国产替代逻辑完全契合。 二是具备技术壁垒的特色细分赛道企业穿越周期。艾德生物聚焦肿瘤伴随诊断,理邦仪器在 POCT 与监护设备领域具备核心竞争力,丹娜生物深耕真菌检测细分赛道。这些企业避开了集采冲击最大的生化、免疫发光等红海赛道,在细分领域建立技术护城河,实现了业绩稳健增长。与之形成鲜明对比的是,疫情期间受益显著的核酸检测、抗原检测相关企业,以及第三方医学检验服务、流通代理类企业,成为业绩下滑与亏损的重灾区。润达医疗、华大基因、科华生物、达安基因等企业均出现大额亏损,万泰生物、万孚生物等 POCT 龙头也陷入业绩下滑与亏损困境,行业赛道分化已到冰火两重天的地步。3. 免疫发光五虎国内承压,海外市场成唯一亮点

作为 IVD 行业规模最大的细分赛道,免疫发光领域的 “五虎将”—— 迈瑞医疗、新产业、安图生物、迈克生物、亚辉龙,2025 年国内业务均出现不同程度的增速放缓甚至下滑,行业整体进入存量竞争阶段。但值得关注的是,五虎的海外市场均实现了亮眼的逆势增长:迈瑞医疗海外业务增长 7.4%,新产业海外业务增长 19.6%,安图生物海外业务增长 35%,迈克生物海外业务增长 37.7%,亚辉龙海外业务增长 26%。在国内集采与价格战的双重挤压下,海外市场已经成为国产发光企业,乃至整个 IVD 行业的核心增长曲线。这与疫苗行业头部企业纷纷布局全球化、出海成为第二增长曲线的发展趋势高度一致,国产生物医药企业的全球化布局,已从产品出海的 1.0 阶段,进入本土化运营、品牌出海的 2.0 阶段。三、行业深度承压的核心逻辑:政策、市场与周期的三重挤压

2025 年 IVD 行业为何会出现全行业业绩下滑与大面积亏损?在我们看来,这并非单一因素导致,而是政策、市场与行业周期三重因素叠加的必然结果,也是生物医药行业从红利驱动向创新驱动转型的必经之路。第一,政策端的持续挤压,是行业业绩承压的核心推手。 2025 年,IVD 领域的集采已经从省级集采走向全国联采,从试剂品类延伸到仪器与配套耗材,集采范围持续扩大,降价幅度远超市场预期。同时,DRG/DIP 支付改革在全国范围内全面落地,医院端的检验费用管控持续收紧,检验项目拆套餐、检验降费成为医院端的普遍动作,直接导致 IVD 产品的终端需求量与价格双双下滑。此外,医疗反腐的纵深推进,也让行业的学术推广、渠道销售模式迎来重构,行业过去的粗放式营销模式难以为继,销售费用的管控与渠道的重构,也在短期内对企业业绩形成了冲击。几乎所有 IVD 企业的年报中,都将集采、DRG、检验降费列为影响业绩的核心因素。第二,疫情红利彻底消退,行业需求回归常态,存量竞争加剧。 2020-2022 年疫情期间,新冠核酸检测、抗原检测带来了爆发式的需求增长,IVD 企业纷纷扩产,行业产能大幅过剩。2025 年,疫情相关需求已完全消退,行业回归常规诊疗的刚需基本面,而疫情期间扩产的产能无法快速出清,导致行业出现严重的供过于求,价格战愈演愈烈,企业毛利率持续下滑。更值得关注的是,疫情期间医院端的常规检验需求被抑制,疫情后并未出现市场预期的报复性反弹,反而在医保控费的大背景下持续收缩,行业从过去的增量市场,彻底进入了存量博弈的阶段,没有核心竞争力的企业,自然陷入了业绩下滑的困境。第三,行业进入出清周期,企业经营策略转向保守,业绩风险集中出清。 在行业下行周期,我们看到了两个非常典型的行业现象:一是全行业掀起了 “降本增效” 的浪潮,绝大部分企业都在缩减非核心研发投入、砍边缘研发项目、优化人员结构,行业扩张步伐全面放缓,经营策略全面转向保守;二是部分企业通过大额资产减值计提,完成了历史风险的集中出清,这也是行业进入下行周期的典型特征,企业通过一次性减值出清风险,为后续年度的业绩修复预留空间。四、触底之后,IVD 行业的未来在哪里?

很多行业从业者都在问,IVD 行业的底部到底在哪里?在我们看来,2025 年,就是 IVD 行业的业绩底与情绪底。从 2026 年已披露的一季报数据来看,行业已经出现了明确的触底反弹迹象,凛冬之后,行业的春天正在酝酿。但我们必须清醒地认识到,行业的反弹,绝不是回到疫情期间的爆发式增长,也不是回到过去粗放式扩张的老路,而是进入到高质量发展的全新阶段,未来的行业机会,将集中在四大方向:1. 全球化出海,是行业最大的增量市场

国内市场的存量竞争与医保控费是长期趋势,而海外市场,尤其是新兴市场国家,还有巨大的未被满足的医疗需求。国产 IVD 企业凭借高性价比的产品、完善的解决方案,已经在海外市场建立了初步的竞争力。未来,从产品出海到本土化生产、本土化服务、品牌出海,将是头部企业的核心战略,全球化能力,将成为 IVD 企业的核心竞争力之一。2. 上游核心技术国产替代,是穿越周期的核心护城河

IVD 行业的卡脖子环节,始终在上游的核心原料、核心部件与高端设备。2025 年逆势双增的企业,几乎全部都是在上游核心技术领域实现突破的企业。未来,随着国家对高端医疗器械国产替代的政策支持持续加码,具备核心原料研发能力、高端设备制造能力的企业,将持续享受国产替代的红利,建立起无法被价格战撼动的技术护城河。3. 技术创新与生态融合,打开行业全新的增长空间

2025 年,我们看到 AI 已经全面融入 IVD 解决方案的生态,从检验结果的智能分析,到流水线的智能运维,再到诊断报告的智能解读,AI 正在重构 IVD 产品的核心价值。同时,国产检验流水线的装机数量已经全面超过进口品牌,国产企业从单一试剂、单一仪器供应商,向整体实验室解决方案服务商转型。未来,技术创新 + 生态整合,将成为企业突围的核心路径,只有持续的技术创新,才能避开红海市场的价格战,找到全新的增量赛道。4. 基层医疗与居家检测,开启 IVD 的下沉市场红利

随着分级诊疗的持续推进,基层医疗机构的检验需求正在快速释放,而居家检测、自测类产品,也在慢病管理、健康管理的大趋势下,迎来了全新的发展机遇。2025 年,已经有大量的 IVD 企业开始布局基层医疗与居家检测赛道,未来,具备便携化、智能化、低成本的 POCT 产品,居家自测产品,将打开 IVD 行业全新的下沉市场与 C 端市场空间。结尾

2025 年,是 IVD 行业的分水岭,也是行业高质量发展的元年。疫情的红利彻底褪去,行业的泡沫被全面出清,潮水退去,才知道谁在裸泳。对于没有核心技术、没有全球化布局、没有精细化运营能力的企业来说,凛冬才刚刚开始,行业的出清还将持续;而对于具备核心技术、深耕细分赛道、全球化布局的优秀企业来说,触底之后,便是全新的上升周期。冬天到了,春天不会太远。我们相信,经过这一轮行业洗牌,中国 IVD 产业将诞生出真正具备全球竞争力的世界级企业,中国的 IVD 产业,也将从国产替代,走向全球引领。识别微信二维码,添加生物制品圈小编,符合条件者即可加入本公众号所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,不希望被转载的媒体或个人可与我们联系(cbplib@163.com),我们将立即进行删除处理。所有文章仅代表作者观不本站。