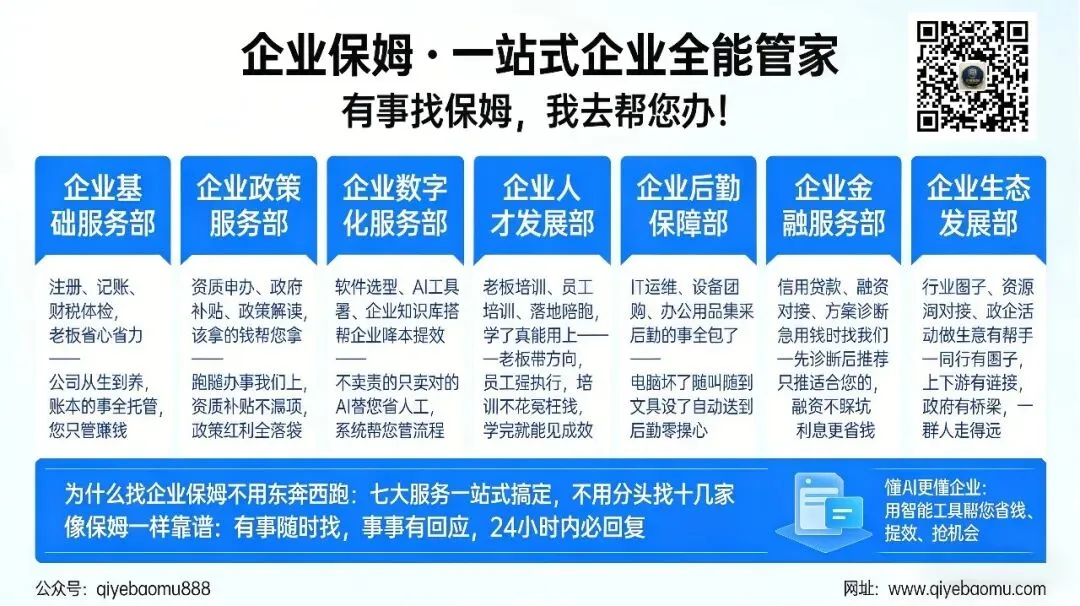

【企业金融服务部】企业保姆·2026年小微企业贷款:信用贷、抵押贷、供应链金融怎么选!

【企业金融服务部】企业保姆·2026年小微企业贷款:信用贷、抵押贷、供应链金融怎么选

2026年,货币政策持续支持小微,但银行风控更严。企业贷款,不是没钱贷,而是不知道贷什么、怎么贷、找谁贷。今天把信用贷、抵押贷、供应链金融三种主流方式讲清楚,帮你选对融资渠道。信用贷:靠信用借钱

适用对象:纳税信用好、开票多、流水大的企业,或企业主个人信用好。税贷:根据纳税额授信,额度一般为年纳税额的3-8倍,利率4%-6%,纯信用。发票贷:根据开票额授信,额度为年开票额的10%-20%,利率6%-10%,纯信用。流水贷:根据银行流水授信,额度为月均流水的3-10倍,利率8%-15%,纯信用。傻瓜式建议:税贷利率最低,优先申请。开票多但纳税少的,选发票贷。新企业无纳税无开票的,选流水贷或企业主个人经营贷。抵押贷:靠资产借钱

适用对象:有房产、土地、设备等资产,需要大额长期资金的企业。房产抵押:住宅、商铺、写字楼、厂房,评估值的50%-70%放款,利率3%-5%,期限最长10-20年。设备抵押:生产设备、车辆,评估值的30%-50%放款,利率6%-10%,期限1-3年。知识产权质押:专利、商标,评估值的10%-30%放款,利率5%-8%,期限1-3年。还款方式灵活,先息后本、等额本息,根据现金流选择。傻瓜式建议:房产抵押利率最低、期限最长,首选。设备和知识产权质押,适合轻资产科技企业,但额度有限。供应链金融:靠上下游借钱

适用对象:有稳定上下游关系,账期长、资金占用大的企业。应收账款融资:把应收账款转让给银行或保理公司,提前回款,额度为应收账款的70%-90%,利率6%-10%。订单融资:凭采购订单或销售订单,向银行申请融资,用于备货生产,额度为订单金额的30%-70%,利率6%-10%。存货融资:把库存商品质押给银行,获得融资,额度为存货评估值的50%-70%,利率6%-10%。核心企业确权:应收账款融资,需要下游核心企业确认应付账款,或核心企业直接付款给银行。真实交易背景:订单、发票、物流、资金流,四流合一,经得起核查。傻瓜式建议:给大国企、政府供货的,应收账款融资最适用。有稳定订单但缺资金的,订单融资解燃眉之急。库存周转慢的,存货融资盘活资金。2026年贷款申请技巧

维护纳税信用:按时申报,不欠税,争取A级纳税信用。税贷额度高、利率低、审批快。规范财务报表:即使找代账,也要要求报表规范。银行看资产负债表、利润表、现金流量表,数据要合理,勾稽关系要对。建立银行关系:不要临时抱佛脚,平时就和开户行保持联系,了解产品,建立信任。急需时,审批更快。准备完整材料:营业执照、财务报表、纳税记录、银行流水、合同订单、资产证明,提前准备,一次提交,避免补件耽误时间。多渠道比价:不要只问一家银行,国有行、股份行、城商行、互联网银行,产品不同,利率不同,多比较。企业保姆能为您带来什么

企业贷款,信息不对称严重。银行产品多,不知道哪个适合;申请流程复杂,材料总补;审批时间长,耽误用钱。融资诊断:你的企业现状,信用贷、抵押贷、供应链金融,哪个更适合?额度大概多少?利率什么水平?我们评估清楚,不盲目申请。产品匹配:根据你的行业、规模、资产、信用,匹配最优银行和产品。不追求最低利率,追求最高通过率和最合适条件。材料准备:财务报表优化、纳税信用提升、银行流水规范、资产证明整理,我们协助准备,提高通过率。银行对接:我们对接多家银行,了解最新产品政策和审批偏好。推荐合适银行,协助沟通,加快审批。供应链设计:应收账款、订单、存货,如何设计融资方案?我们协助与上下游谈判,确权、对账、系统对接,打通供应链金融。贷后管理:贷款到账后,资金使用合规、按时还款、续贷准备,我们提醒协助,维护信用,持续融资能力。一句话:2026年,钱不是最难找的,最难的是找对钱、找好钱、找得快。企业保姆,做你的融资顾问,帮你选对渠道,快速到账。互动话题:你最近贷过款吗?是信用贷、抵押贷,还是供应链金融?额度、利率、体验怎么样?评论区说说,我帮你分析还有没有更优方案。最坎坷的贷款经历,送一次免费融资诊断+银行对接服务。