关注我们

去年明亚接触了一位A股上市公司财务总监

其核心财务指标呈现:

应收账款余额2亿元,平均账期180天

资产负债率逼近监管红线

这一局面并非个例

应收账款周转率下降、负债率承压、出表路径受阻

已成为G企、Y企及上市公司的普遍性财务困境

而传统保理三条路走不通:

❌ 买方不愿确权

❌ 买方信用风险无保障

❌ 银行所谓的“无追索权”常暗含回购条款,企业出不了表

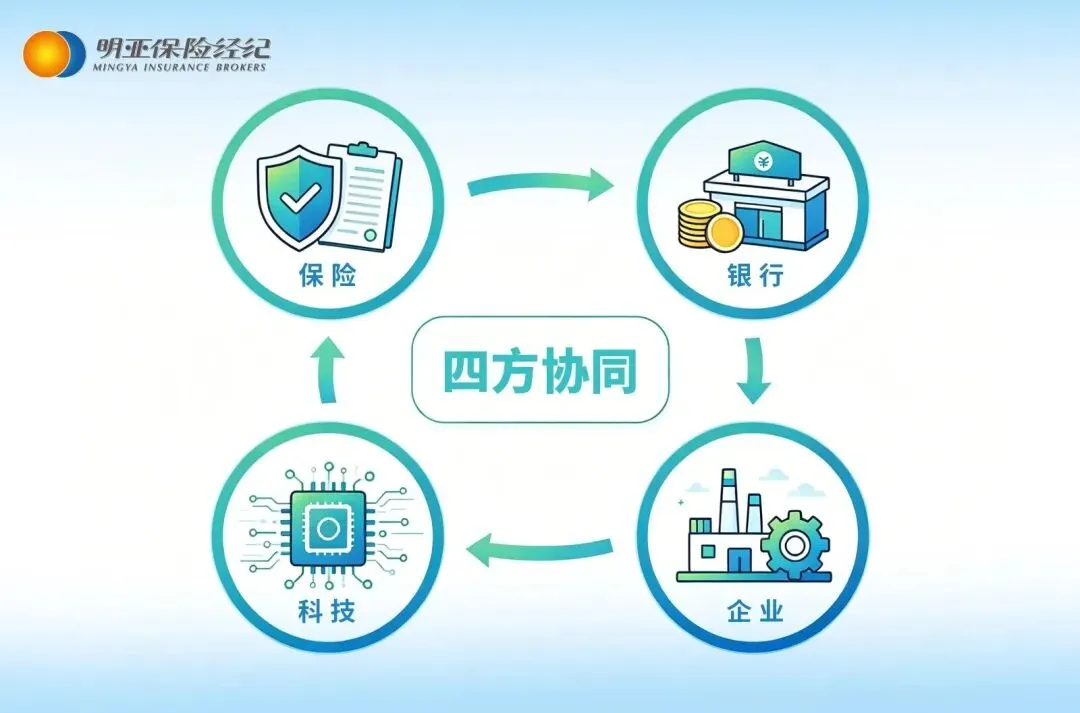

明亚为协助客户搭建“保险+银行+企业+科技”四方协同架构

逻辑链条:

- 信用险覆盖买方信用风险

- 银行凭保单提供无追索权保理

- 企业同时实现风控、融资和出表

三步落地:

1. 风险穿透:核查贸易真实性,建立买方信用评级,动态跟踪履约能力

2. 方案定制:针对资产负债率超标,设计“信用保险+无追索权保理”组合方案,确保融资与出表同步

3. 合规保障:严格遵循《商业银行保理业务管理暂行办法》

1、专业经纪:

银保协同:组织保司与银行对方案,建动态预警,数据实时共享

企业端:梳理贸易信息,分析账龄,排查关联交易

中介端:协同会所律所审核保单合同,确保真实出表

银行端:解读保单条款,确认承保范围,协助理赔

2、科技支撑:

自建信用险管理系统,全流程线上管控

区块链存证:合同、物流单、发票上链,交易可追溯

前置增值:买家资信调查 + 模拟理赔,提前排雷,应赔尽赔

3、创新能力:

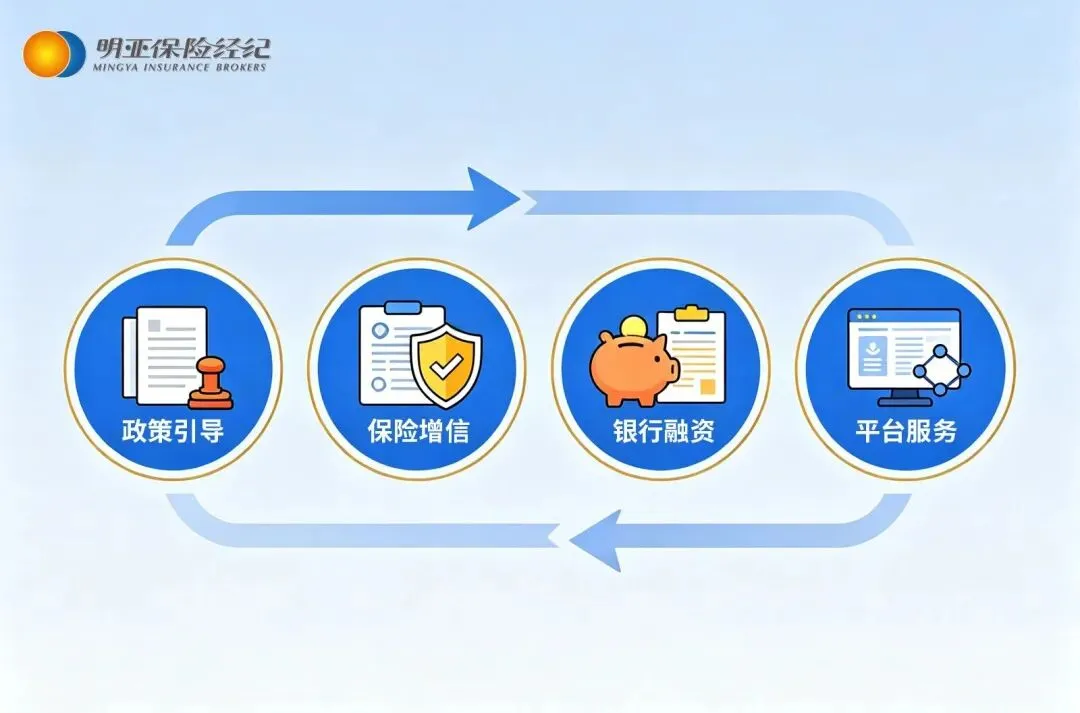

政策落地:把七部委文件翻译成企业能用的信用险+保利组合工具

产融结合:保险、银行、科技、中介四方咬合,形成可复用的闭环

行业生态链:供应链金融从产品走向生态,明亚就是串起生态链的关键

案例一:生物医药企业——盘活医院应收账款

企业:北京某生物技术有限公司,主营II类、III类医疗器械批发

客户:北京、河北三甲医院,地位强势,账期180天

财务:年营收1.04亿元,应收账款6823万元,占营收近70%

方案:明亚为其4家三甲医院的应收账款承保信用险,额度600万元,赔付比例100%

结果:凭借保单增信,获得光大银行500万元融资。将静态应收账款转化为动态运营资金,优化了财务报表

案例二:物流运输企业——保障运营资金链

企业:北京某物流有限公司,为大型物流公司提供运输服务

痛点:需垫付车辆、人工等成本,服务费用回收账期90天

财务:年营收2.09亿元,应收账款4500万元

方案:明亚为其3家主要客户提供信用风险保障,承保金额900万元,赔付比例100%

结果:北京银行批复800万元贷款,支持日常运营与规模扩张,保障资金链稳定

案例三:科技开发企业——支持长周期研发项目

企业:北京某科技有限公司,主营军用靶机、航空发动机技术开发

特征:项目周期长、前期投入大,客户(部队、研究所)付款流程严谨,账期180天

财务:年营收3.09亿元,应收账款1.9亿元

方案:明亚为其2家研究所客户投保信用险,承保额度600万元

结果:通过保单增信,获得光大银行500万元融资。展示了信用险如何帮助轻资产科技型企业破解融资难题,加速技术转化

一关系深:

与中国信保、各大商业保司,以及全球三大再保(安联、安卓、科法斯)都有深度合作。2008年就联手做了国内首单银行投保的贸易信用险

二闭环通:

企业发货→上传数据→明亚协同核保→凭保单向银行申请→放款→到期还款或出险理赔,信用险保单就是增信工具,帮缺抵押物的企业拿到钱

三系统强:

自建系统,买出运申报、额度查询、理赔跟踪全线上。还能基于这套系统做保理融资风险管理

贸易信用险是企业在信用交易时代

不可或缺的风险管理和融资加速器

明亚通过整合保险、银行与科技

打造的综合性解决方案

精准满足市场的迫切需求

如果你的企业也在为应收账款发愁

无论是G企、Y企、上市公司

还是快速成长的中型企业

只要你想盘活资产、降低负债、优化报表

都欢迎来找我们聊聊

我的微信duanlionline