中投顾问诚意出品点上方蓝字关注

前 言

在全球能源转型与“双碳”战略深入推进的背景下,动力技术路线呈现多元化发展态势。内燃机作为交通运输、工程机械、农业装备及国防装备等领域的“动力心脏”,正经历着前所未有的深刻变革与战略重塑。一方面,新能源汽车的快速发展对传统车用内燃机市场形成结构性冲击;另一方面,在商用车、非道路移动机械、船舶及发电等难以被纯电技术完全替代的领域,内燃机凭借其高功率密度、续航能力和燃料灵活性,依然占据着不可动摇的主导地位,市场需求保持刚性增长。更为关键的是,行业正加速向高效、低碳、零碳方向转型升级,甲醇、氢、氨等多元新型燃料内燃机技术的突破,为这一传统产业开辟了全新的发展赛道。

对于地方政府而言,内燃机产业绝非“夕阳产业”,而是考验地方制造业基础厚度、技术创新深度与转型升级速度的关键战场。一个健康、先进的内燃机产业集群,不仅能够有效拉动上游高性能材料、精密加工、电控系统等产业发展,更能深度绑定下游庞大的装备制造业,对稳定区域工业增长、保障产业链安全、贡献长期税收具有“压舱石”般的战略价值。然而,产业机遇的窗口伴随着严苛的筛选。当前,内燃机市场正呈现出“高端不足、低端过剩”的剧烈分化,产能扩张的核心逻辑已不再是简单的数量叠加,而是围绕低碳化技术、智能化制造、高端化应用的生存竞赛。

在此背景下,地方政府如何立足自身产业基础,在激烈的区域竞争中避免陷入承接落后产能的陷阱,精准吸引那些具备核心技术、前瞻布局和广阔市场前景的优质项目,成为推动本地制造业“焕新升级”的核心命题。

为此,中投产业研究院发布的《内燃机行业企业扩产需求评估与政府精准招商策略建议报告》旨在为地方政府提供一份针对内燃机行业的客观、精准的招商评估与行动指南。报告将系统分析行业的市场规模、政策导向与竞争格局,深度解构其产业链价值分布与技术门槛,清晰梳理国内领先企业的区域布局与扩产动向,并最终结合不同区域的资源禀赋,提出差异化的招商策略与目标企业清单,助力地方政府在动力技术变革的时代浪潮中,找准定位、抢占先机,实现高质量招商引资。

目 录

第一章 内燃机产业现状及供需状况分析

1.1 行业在变革中前行,市场空间稳固

1.2 需求侧分析:存量升级与增量开拓,形成需求双支柱

1.3 供给侧分析:结构性产能紧缺,高端及新型供给不足

1.4 核心矛盾总结:先进低碳产能的“战略性短缺”

第二章 内燃机产业链构成及企业扩产需求评估

2.1 产业链构成与技术价值分布

2.1.1 产业链全景与价值分布特点

2.1.2 上游核心环节:国产化突破与战略价值

2.1.3 中游制造环节:技术路径与市场分化

2.1.4 下游应用场景:多元分化与价值锚点

2.2 产业链关键环节企业扩产需求评估

2.2.1 直接面临订单压力的整机制造商:扩产与技术升级并行

2.2.2 核心原材料与部件供应商:战略性扩产与国产化深化

2.2.3 新兴与专用领域制造商:抢占增量市场窗口

2.3 产业链扩产需求评估总结

第三章 内燃机行业重点企业区域分布与政府招商策略

3.1 内燃机行业区域分布总体格局与现状特点

3.1.1 区域分布核心特征:多极驱动,链式协同

3.1.2 行业发展核心驱动力与趋势

3.2 区域政府产业发展及精准招商策略:基于优势的靶向匹配

3.2.1 全产业链引领区(山东模式):巩固龙头优势,突破高端短板

3.2.2 专业化制造极(广西玉林模式):强化龙头带动,提升配套能级

3.2.3 差异化竞争极(西南云内模式):深耕细分赛道,抢占新兴市场

3.2.4 高端配套与混动突破极(中原焦作模式):抢抓混动风口,布局数据中心

3.3 政府精准招商策略建议:基于禀赋与阶段的差异化路径

第四章 资源对接与行动建议:构建可持续发展的产业生态

4.1 对区域政府的阶段性行动建议:从谋划到深耕

4.2 关键资源对接渠道与招商“工具箱”

4.3 核心风险提示与规避建议

4.4 总结

正 文

(本文只节选部分内容,如需下载完整PDF版本,请联系客服获取。)

当前,全球内燃机产业正处于一个由“存量技术升级”与“增量燃料变革”双轮驱动的复杂转型期。市场呈现出传统需求稳中有变、新兴需求蓄势待发、供给端加速洗牌、供需结构深度分化的鲜明特征,这为具备核心技术、前瞻布局和规模化优势的中国企业带来了挑战与机遇并存的战略窗口期。

一、内燃机产业现状及供需状况分析

(一)行业在变革中前行,市场空间稳固

中国作为全球最大的内燃机制造国,产业基础雄厚,年产销量保持高位稳定。“十四五”期间,我国内燃机年产销总体维持在7600万至8260万台,年度平均总功率超28亿千瓦,下游市场(车用、工程机械、农业机械等)全球占有率均超过三分之一。进入2026年,尽管面临电动化挑战,但行业规模依然可观。从全球视野看,市场增长预期更为明确。中投产业研究院预测,全球内燃机市场规模将从2025年的3836亿美元,以5%的年复合增长率增长至2034年的5951亿美元。亚太地区凭借庞大的汽车产销、工程机械和农业装备需求,仍是全球最大的内燃机市场。

图表1:内燃机行业核心规模与增长数据

数据来源:中国内燃机工业协会、Research and Markets、中投产业研究院

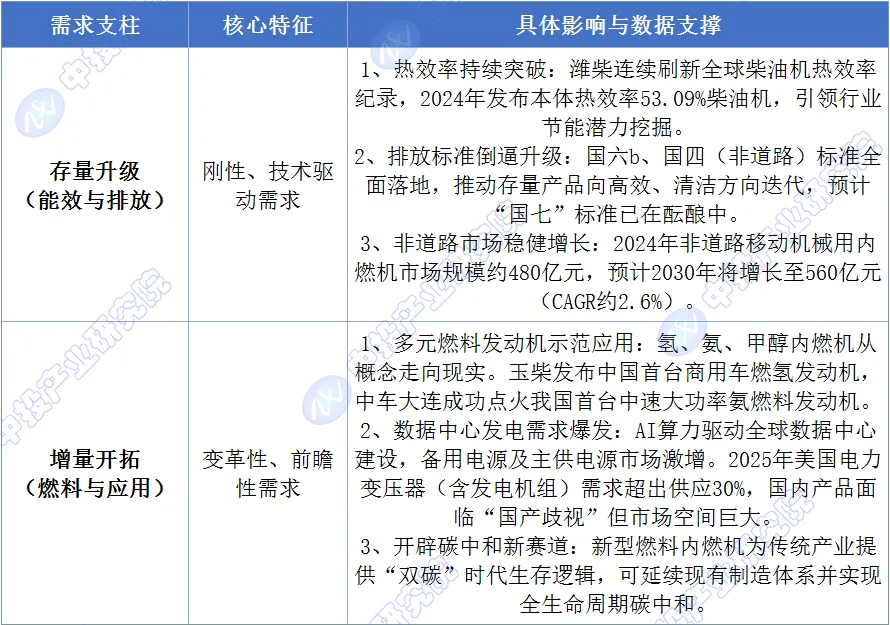

(二)需求侧分析:存量升级与增量开拓,形成需求双支柱

本轮内燃机需求的演变,并非简单的总量萎缩或扩张,而是由存量市场的能效升级需求与增量市场的多元燃料替代需求共同构成,形成了支撑产业未来发展的两大支柱。

1、第一支柱:存量市场的能效升级与非道路需求

面对“双碳”目标与日趋严格的排放法规(如国六b、国四、未来国七),传统内燃机市场并未消失,而是开启了以“高效、清洁”为核心的大规模存量升级周期。

商用车领域:尽管轻型和部分中型商用车面临电动化替代压力,但中长途重载运输对柴油机的依赖短期内难以撼动。对发动机热效率的极致追求成为主旋律,如潍柴连续四次刷新全球柴油机热效率纪录,2024年发布的本体热效率53.09%柴油机,标志着行业对节能潜力的深度挖掘仍在继续。

非道路领域:工程机械、农业机械、船舶及发电机组是内燃机需求的重要“压舱石”。这些领域对动力可靠性、环境适应性要求极高,电动化进程相对缓慢。2024年非道路移动机械用内燃机市场规模约480亿元,预计2030年将增长至560亿元。随着国四排放标准的全面落地,这一领域的产品技术升级需求尤为迫切。

2、第二支柱:增量市场的多元燃料替代与高端应用

在纯电动技术难以全面覆盖的领域,内燃机正通过燃料变革开辟新的增长空间,成为行业最具想象力的需求增长点。

低碳/零碳燃料内燃机:氢、氨、甲醇等新型燃料内燃机的研发与示范应用,正从概念走向现实。例如,玉柴已发布中国首台商用车燃氢发动机,中车大连成功点火我国首台中速大功率氨燃料发动机。这一趋势旨在保留内燃机工业体系的同时,实现全生命周期的碳中和,为行业在“十五五”及更长远的未来提供了生存与发展的核心逻辑。

高端应用场景的壁垒突破:数据中心、高端船舶、大型矿山等对动力可靠性要求极高的领域,是内燃机另一个增量市场。例如,全球数据中心用发电机组市场长期被国际品牌垄断,国内产品面临“国产歧视”壁垒。这一领域的需求不仅在于提供动力,更在于实现高端装备的进口替代,保障国家关键基础设施的供应链安全。

图表2:内燃机需求演变的两大核心支柱

资料来源:中投产业研究院

(三)供给侧分析:结构性产能紧缺,高端及新型供给不足

与需求侧的变化相比,内燃机行业的供给侧正经历一场深刻的洗牌与重塑,产能结构性问题突出。

1、传统产能过剩与高端产能不足并存

尽管年产销量庞大,但行业内部分化严重。常规车用中小功率汽油机、低端单缸柴油机等产能已显过剩,市场竞争激烈,利润空间微薄。然而,满足最新排放标准的大功率商用车柴油机、应用于高端领域的电控发动机、以及面向未来的新型燃料内燃机,其产能建设却相对滞后。高端产品对研发能力、制造工艺、试验验证条件提出了极高要求,形成较高的技术壁垒和市场准入门槛。

2、全球供应链重构,核心部件短板凸显

尽管我国内燃机整机制造能力强大,但在核心零部件领域仍存在“卡脖子”风险。在高端燃气系统(高精度燃气阀)、燃油系统(高压共轨喷油泵、喷油器)等关键部件,国内尚无成熟替代品,关键基础材料和高端工业软件同样受制于人。这种上游的短板,不仅制约了整机性能的提升,也限制了高端产能的有效释放。

3、新增产能聚焦“智能化”与“绿色化”

行业内领先企业的扩产,已不再是简单的产能复制。云内动力提出2026年聚焦“燃气化、国际化、智能化、新能源化”的“四化”战略。瑞庆发动机投产的第五代混动发动机项目,从洽谈到投产仅用150天,带动产值跃升,其核心在于新产能与新技术、新需求的紧密结合。这表明,新增供给正在向智能制造、混合动力、多元燃料兼容等方向高度聚焦。

(四)核心矛盾总结:先进低碳产能的“战略性短缺”

综上所述,当前内燃机产业的核心矛盾,并非市场整体容量的快速萎缩,而是“存量市场的高效化、低碳化需求”与“满足上述需求的先进、低碳产能供给不足”之间的结构性矛盾。

一方面,市场需要的已非传统的、单一的柴油或汽油机,而是能够满足超低排放、超高能效,甚至能够直接使用氢、氨等碳中和燃料的新一代智能动力系统。另一方面,能够提供此类产品的产能(无论是整机研发制造,还是核心电控、燃油系统的配套)建设周期长、技术攻关难、投资强度大,无法在短期内形成规模化供给,导致高端及新型市场订单的满足率低,核心部件依然依赖进口,关键基础设施领域面临“无国产可用”或“不敢用”的尴尬局面。

这种“战略性短缺”将贯穿整个“十五五”碳达峰关键期。它为那些在高效节能技术、多元燃料技术、核心部件国产化领域取得实质性突破的企业提供了明确的增长窗口,也为地方政府招商引资指明了方向——即重点吸引和扶持那些能够解决“战略性短缺”问题,代表产业未来方向的先进制造产能与核心部件研发制造项目。

二、内燃机产业链构成及企业扩产需求评估

(一)产业链构成与技术价值分布

内燃机产业链条技术密集,上游核心零部件的性能直接决定了中游整机的动力性、经济性与可靠性,而下游应用场景的深刻变革正持续牵引着产业链的技术升级方向。

1、产业链全景与价值分布特点

图表3:内燃机产业链结构图

资料来源:中投产业研究院

产业链核心特点分析:

价值高度集中于核心零部件,技术壁垒决定利润分配:在内燃机成本结构中,核心零部件占比超过70%。其中,燃油喷射系统(高压共轨)、涡轮增压系统、电控系统(ECU)以及后处理系统等技术密集型部件,不仅成本占比高,更是决定整机排放等级、动力性能和可靠性的关键。这些部件的技术壁垒极高,长期以来由少数国际巨头(如博世、德尔福、大陆)主导,利润最丰厚的环节集中于此处。

中游制造呈现“功率与技术双轮驱动”的价值分化:在中游制造环节,价值分布并非均匀。一端是技术壁垒极高的大缸径高速发动机,主要应用于数据中心备用电源、大型船舶、矿山机械等高端场景,其价值体现在极限可靠性、快速响应能力和长寿命设计上。另一端是量大面广的车用中小功率发动机,核心竞争力在于规模化制造能力、成本控制以及对排放法规的精准响应能力。中间层的传统通用产品正面临同质化竞争的压力。

下游需求升级,反向驱动技术迭代:下游不再是单一的动力采购者。数据中心对“秒级启动、毫秒级并联”的极端可靠性要求;商用车队对全生命周期成本和出勤率的严苛计算;非道路机械对复杂工况适应性的需求——都在反向推动中游整机和上游零部件技术快速迭代,尤其是向电控化、高压共轨化、智能诊断化方向发展。

2、上游核心环节:国产化突破与战略价值

上游是当前产业自主可控和降本增效的关键战场,其突破具有战略意义。

图表4:内燃机上游核心材料/部件现状与突破

资料来源:中投顾问产业招商大脑

更多企业评估分析,请见中投顾问产业招商大脑(文末点击“阅读原文”可申请试用)

总体评价:核心零部件“卡脖子”风险依然存在,尤其是在超高压力燃油系统、高速电磁阀、ECU芯片等领域,国产化替代仍需持续攻坚。但运动件、基础件等领域已具备全球竞争力,成为中国内燃机产业链的“压舱石”。

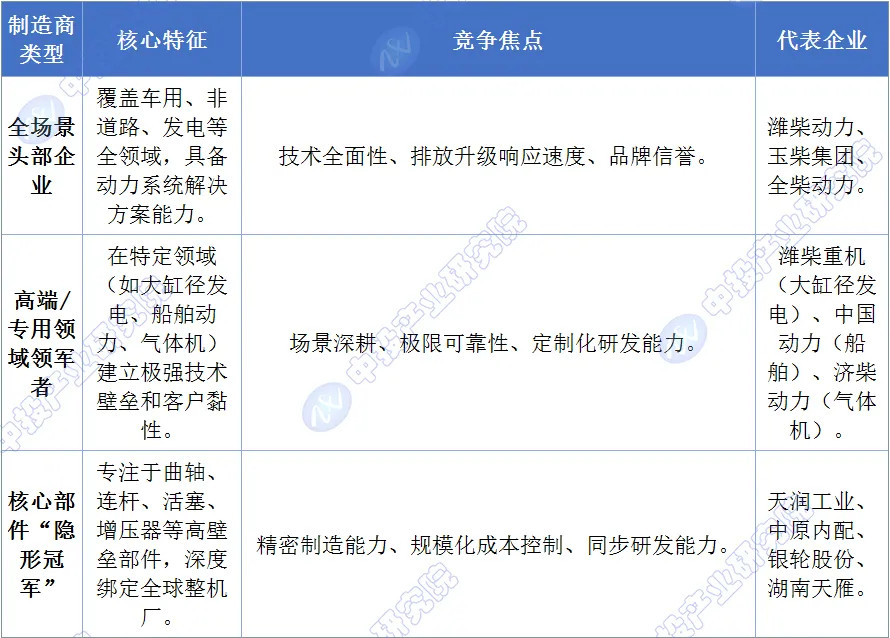

3、中游制造环节:技术路径与市场分化

中游制造商根据其技术实力、市场定位和燃料路线,已形成差异化的发展路径。

图表5:中游主要制造商类型与特点

资料来源:中投顾问产业招商大脑

更多企业评估分析,请见中投顾问产业招商大脑(文末点击“阅读原文”可申请试用)

……

获取报告全文请联系客服

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。