建筑行业总分机构企业所得税汇总申报操作指南

一、政策依据

二、适用范围

三、操作流程

第一步:汇总纳税企业备案

第二步:季度预缴申报(按季度)

1. 总公司申报

项目 | 计算依据 |

|---|---|

营业收入 | 各分支机构上年度营业收入 |

职工薪酬 | 各分支机构上年度职工薪酬 |

资产总额 | 各分支机构上年度资产总额 |

分配比例 | 按三项因素权重计算(收入0.35、工资0.35、资产0.30) |

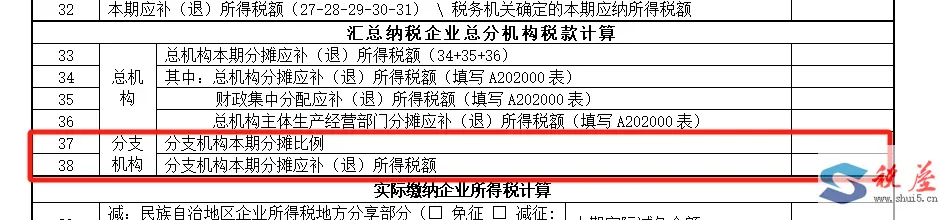

3. 分公司申报

第三步:年度汇算清缴

1. 总公司汇总申报

五、建筑行业特殊规定

1. 项目部预缴

2. 二级分支机构判定

六、常见问题处理

问题1:分公司亏损如何处理?

问题2:分支机构注销时的税款处理?

问题3:总分机构税率不同?

七、实操建议

-------------------------------总分机构纳税申报实操版--------------------------------

来源:淮安税务 税屋

摘要:企业总、分支机构可通过电子税务局提交企业所得税汇总纳税申请,查询事项办理结果。电子税务局提供预填报、提醒填报服务。

总分机构汇总纳税申报企业所得税需遵循"统一计算、分级管理、就地预缴、汇总清算"原则,总机构负责统一计算应纳税所得额并办理年度汇算清缴,分支机构按分摊比例就地预缴税款。

(一)总机构申报流程

季度预缴:

登录电子税务局,依次点击【我要办税】—【税费申报及缴纳】—【居民企业(查账征收)企业所得税月(季)度申报】。

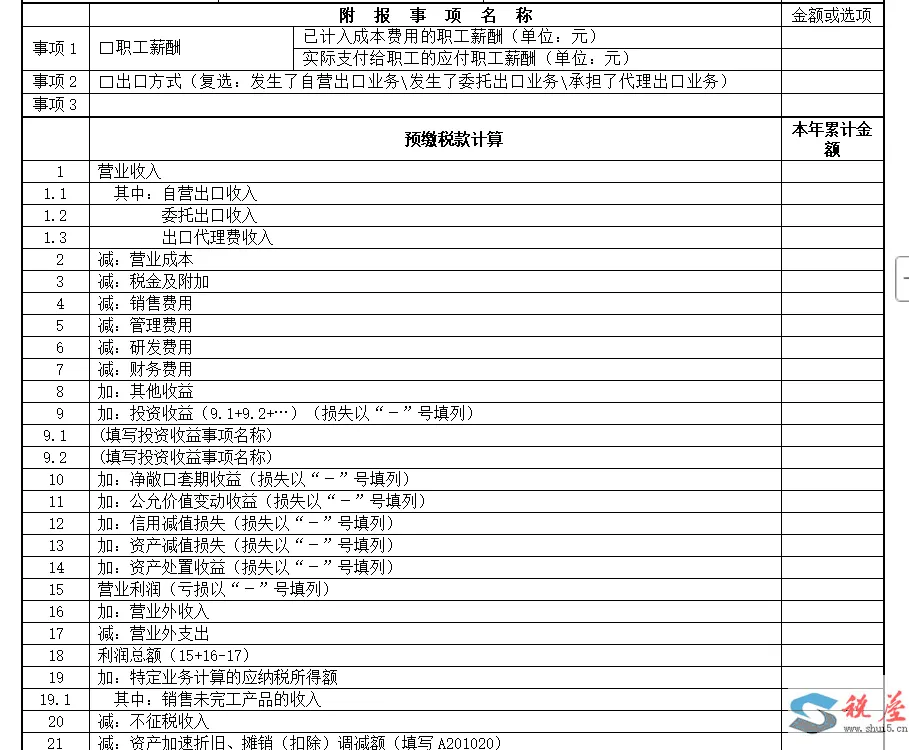

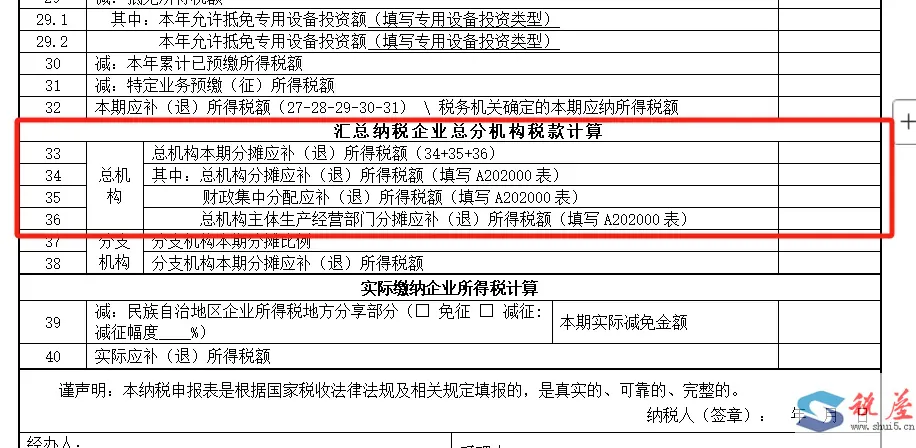

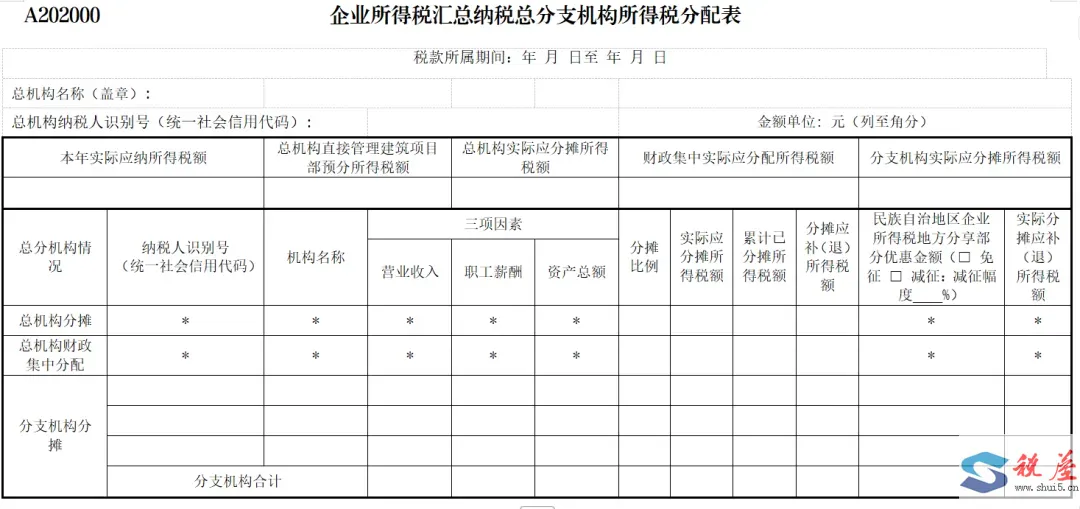

填报《中华人民共和国企业所得税月(季)度预缴纳税申报表》中营业收入、营业成本、利润总额等相关栏次及A202000《企业所得税汇总纳税总分支机构所得税分配表》相关栏次。

年度申报:

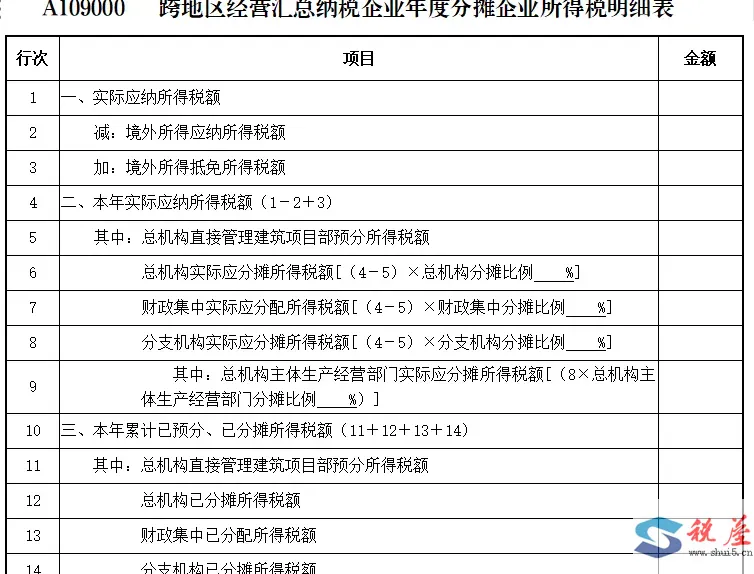

登录电子税务局,依次点击【我要办税】-【税费申报及缴纳】-【居民企业(查账征收)企业所得税年度申报】,填写主表(A类)及相关附表,包括A109000《跨地区经营汇总纳税企业年度分摊企业所得税明细表》、A109010《企业所得税汇总纳税分支机构所得税分配表》。

(二)分支机构申报流程

登录电子税务局,依次点击【我要办税】—【税费申报及缴纳】—【居民企业(查账征收)企业所得税月(季)度申报】。核实确认系统传递的分支机构本期分摊比例及税额,确认无误后点击【提交申报】

注意:汇总纳税就地预缴的分支机构需要由总机构先进行申报,分支机构才能申报。

我是在河南南阳做审计、会计、税务、评估的,我还在备考注会综合,交流合作的来一波。想听备考经验分享的免费加我

《我,母亲、职场人、学习者:把碎成三份的日子,穿成发光的线》

感谢您看到这里,我是杜杜同学,关注我分享更多审计实务、会计实操、税务案例、资产评估案例。

祝大家晚安~