核心观点

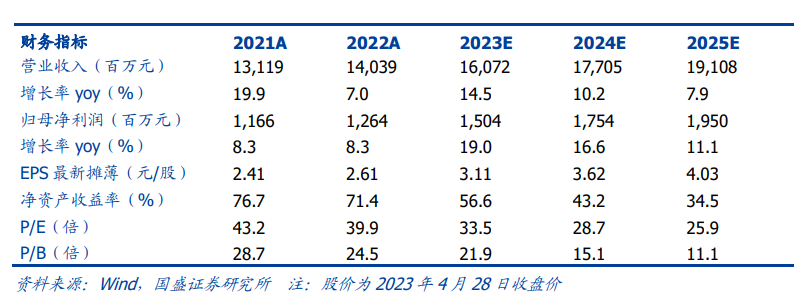

事件:公司发布2022年报及2023年一季报。2022年公司实现营收140.4亿元,同比+7.0%,实现归母净利润12.6亿元,同比+8.3%;23Q1公司实现营收40.1亿元,同比+4.5%,实现归母净利润3.9亿元,同比+13.6%。

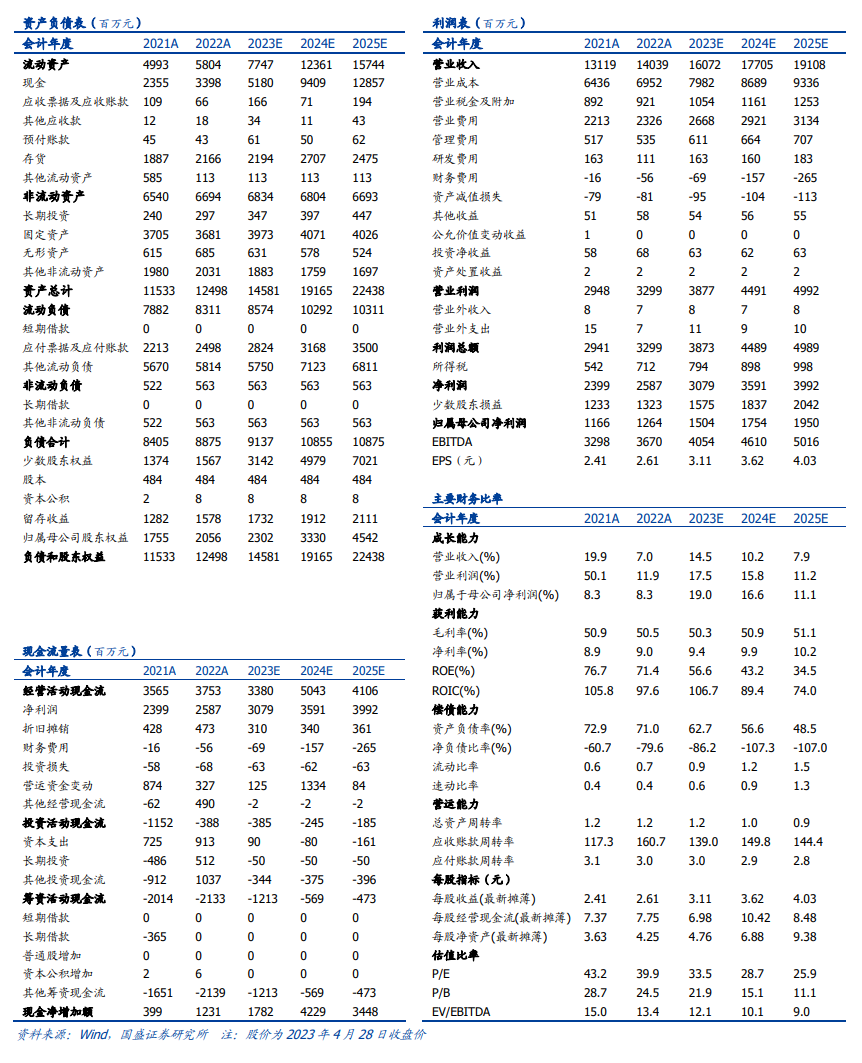

调整带动表现承压,静待未来改善。2022年公司销量/吨营收分别同比+2.4%/4.5%至285.7万千升/4914.5元/千升,其中22Q4销量/吨营收同比-11.4%/+8.4%,主要系外部环境扰动叠加公司渠道调整导致销量承压,预计公司主动调整货折贡献吨营收提升,23Q1公司销量/吨营收分别同比+3.7%/0.8%,预计主要系调整尚未完全落地导致动销与产品结构承压,分区域来看西北/中区/南区营收分别同比-6.0%/+1.7%/+22.4%至11.2/16.9/11.1亿元,预计主要系新疆市场恢复速度相对较慢叠加中区表现承压所致,预计随着调整措施落地并深入推进,收入有望再现弹性。

2022如期收官,大城市计划深入推进。分产品来看,2022年公司高档/主流/经济销量分别同比+1.8%/2.6%/2.6%,吨营收分别同比+3.8%/4.8%/3.6%,乌苏和1664为代表的高档产品带动下主流及经济价格带亦有较好表现,但吨成本同比+5.5%、快于吨营收增速,带动毛利率同比-0.5pct至50.5%;分区域来看,西北/中区/南区营收分别同比-5.1%/+11.1%/+14.6%,西北区增长略有乏力但吨营收同比+7.7%,高端化持续推进;盈利能力来看,2022年公司销售/管理费用率/所得税率分别同比-0.3/-0.1/+3.2pct至16.6%/3.8%/21.6%,带动归母净利率同比+0.1pct至9.0%,据公司年报披露2022年新增大城市15个,大城市中次高及以上产品占比超80%,2022年外部环境扰动高档产品动销及餐饮消费场景,预计2023年有望持续恢复。

23Q1规模效应与结构承压影响毛利率,税率贡献业绩弹性。23Q1公司销量整体仍有承压,预计规模效应不足,吨成本同比+5.7%至2667.5元/千升,提升幅度大于吨营收的0.8%,带动毛利率同比-2.5pct至45.2%。分产品来看,23Q1公司高档/主流/经济产品营收分别同比-3.4%/+8.1%/+11.4%至132./21.5/4.3亿元,其中高档产品营收占比同比-2.7pct至33.9%;分区域来看,西北/中区/南区营收分别同比-6.0%/+1.7%/+22.4%至11.2/16.9/11.1亿元,西北区仍未看到显著恢复、预计仍需时间,拖累整体增长;盈利能力来看,23Q1销售/管理费用率/所得税率同比-0.8/-0.3/-7.8pct至13.0%/3.1%/18.4%,带动归母净利率同比+0.8pct至/9.7%,主要系所得税率缴纳季度节奏与基数(22Q1/2022所得税率26.2%/21.6%)原因影响。

公司规划审慎乐观,坚定看好公司产品打造能力与未来潜力。公司对宏观经济和啤酒行业持审慎乐观的态度,预计2023年实现营收中高个位数增长,但我们考虑到2022年季度表现中Q1收入增速最快、基数压力最大,预计后续报表表现会持续好转,回顾公司过去成功打造乌苏大单品、强化1664在娱乐渠道的产品力等动作,可以看出公司强大的产品打造能力,未来随着高端化持续深入推进,这将是公司核心竞争力。

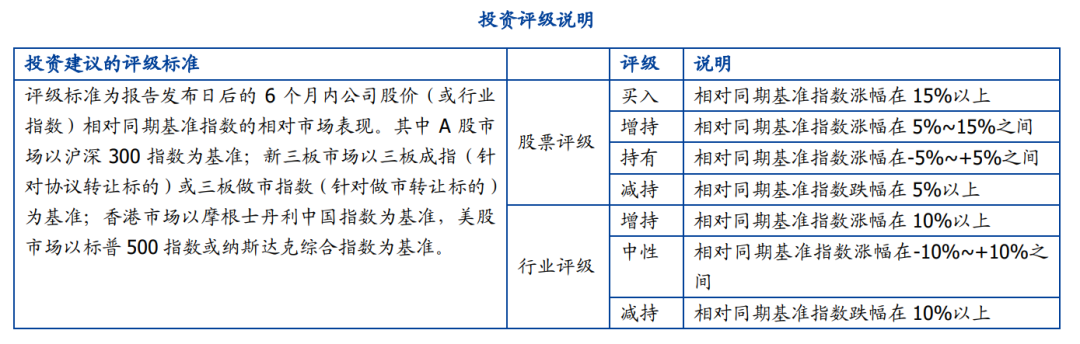

盈利预测:调整盈利预测并引入2025年,预计2023-2025年实现归母净利润15.0/17.5/19.5亿元(原为14.1/18.7亿元),同比+19.0%/16.6%/11.1%,当前股价对应PE为34/29/26x,维持“买入”评级。

风险提示:销量恢复不及预期,行业竞争加剧,原材料价格上涨超预期等。

本文节选自国盛证券研究所已于2023年5月1日发布的报告《重庆啤酒:动销恢复进行中,关注公司长期能力》,具体内容请详见相关报告。

符蓉 S0680519070001 furong@gszq.com

郝宇新 S0680522080001 haoyuxin@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券食品团队设立的。本订阅号不是国盛食品团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

欢迎关注蓉品食饮