相关报告|《中国过敏性哮喘药物行业发展深度研究与投资前景分析报告(2026-2033年)》

一、全球过敏性哮喘药物行业稳步扩容,市场呈现多维度协同驱动发展格局

观研报告网发布的《中国过敏性哮喘药物行业发展深度研究与投资前景分析报告(2026-2033年)》显示,过敏性哮喘药物,是指用于预防、控制和缓解过敏性哮喘症状及发作的一类药物,主要通过抑制气道炎症、舒张支气管、阻断过敏反应等机制,改善气道高反应性、减轻喘息、气促、胸闷、咳嗽等临床表现,是过敏性哮喘长期管理与急性发作救治的核心用药。

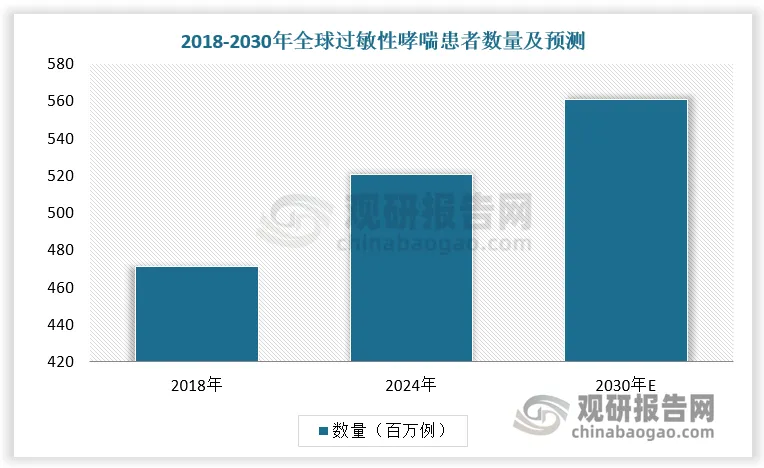

过敏性哮喘是一种由IgE介导的、接触过敏原后引发气道慢性炎症、气道高反应性及可逆性气流受限的疾病。过敏性哮喘已成为全球公共卫生问题,患者群体庞大。2018-2024年全球过敏性哮喘患者数量由471.3 百万例增加至520.7 百万例,期间年复合增长率为1.7%。受环境变化、生活方式改变等多种因素的综合影响,预计全球过敏性哮喘患病率将持续上升。到2030 年全球过敏性哮喘患者数将进一步增长至 560.6 百万例,2024-2030年复合增长率为 1.2%。

数据来源:观研天下数据中心整理

过敏性哮喘作为全球高发的慢性呼吸系统疾病,其患病群体的持续扩大为药物市场提供了坚实的需求支撑,推动全球过敏性哮喘药物行业进入快速发展阶段。2018-2024年全球过敏性哮喘药物市场规模从126亿美元增长至220亿美元,期间年复合增长率达11.8%,呈现稳步高速增

数据来源:观研天下数据中心整理

在市场规模稳步扩容的同时,行业发展质量也同步提升,全球过敏性哮喘药物市场正经历从传统治疗向精准医疗的深刻转型,形成多维度协同驱动的发展格局。

全球过敏性哮喘药物早期市场以吸入性糖皮质激素(ICS)和长效β2 受体激动剂(LABA)复方制剂为主导,通过控制气道炎症与缓解痉挛实现症状管理。随后

二、高患病基数、诊疗缺口显著,中国过敏性哮喘药物行业具备较大增长空间

从国内市场看,我国过敏性哮喘防控与用药需求呈现高患病基数、诊疗缺口显著的特点。

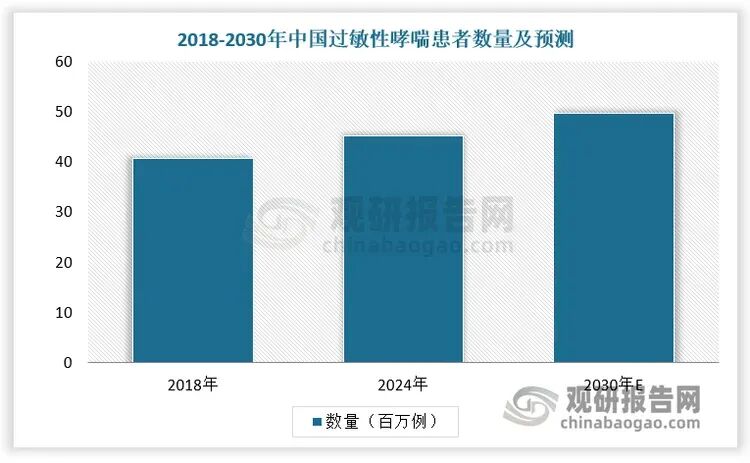

中国过敏性哮喘患者数量已超 4000 万人,且每年新增患者近百万,2018-2024年复合增长率为 1.8%,增速略高于全球平均水平。庞大的患者群体与较高的疾病负担,使得我国过敏性哮喘整体防控形势较为紧迫。全球哮喘防治倡议委员会(GINA)每年更新的《哮喘防治指南》,为国内哮喘与慢性阻塞性肺疾病规范化管理提供重要参考,有效推动临床诊疗水平提升、疾病控制率改善与患者生活质量提高。

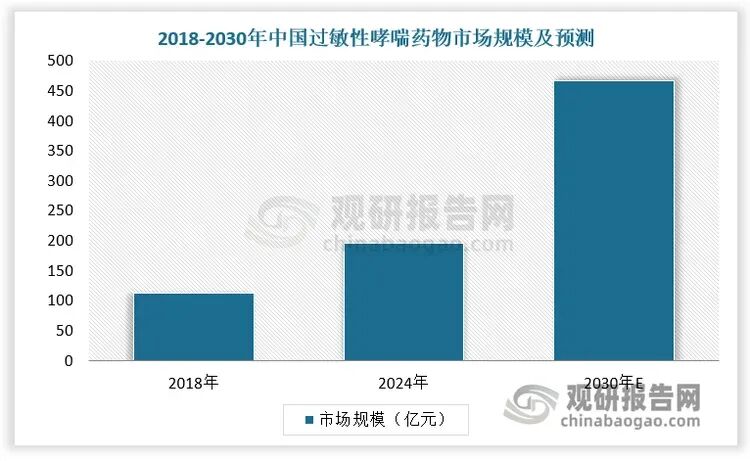

近年来,中国过敏性哮喘药物行业增长显著,市场规模由 2018 年的 112 亿元增加至 2024 年的 196 亿元,期间年复合增速为 9.8%,成为全球增长较快的主要市场之一。未来在精准治疗、生物制剂普及与基层医疗下沉的多重助力下,中国过敏性哮喘药物市场仍具备较大增长空间。

预计到 2030 年,中国过敏性哮喘患者人数将达到 49.7 百万例,复合年增长率为 1.6%。随着国家通过《“健康中国2030”规划纲要》等政策强化慢性呼吸系统疾病防治,同时加速创新药物审评审批,为市场注入活力;药企研发投入持续增加,国产吸入制剂技术升级和靶向生物制剂突破丰富了治疗选择,形成供需两旺的良性循环,预计未来中国过敏性哮喘药物将以年复合增速 15.6%增长,到 2030 年市场规模将达到 467 亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、中国企业创新升级加速,推动过敏性哮喘药物行业格局深刻变革

全球过敏性哮喘药物市场呈现头部集中、梯队清晰的竞争格局,葛兰素史克凭借完善的产品矩阵与技术积累长期稳居全球首位,阿斯利康紧随其后,赛诺菲 / 再生元、诺华等企业则在靶向生物制剂、过敏相关哮喘等细分领域占据优势地位,形成稳定的头部竞争阵营。跨国龙头企业普遍搭建了覆盖吸入制剂 + 生物制剂的全谱系产品体系,在经典 ICS/LABA 复方制剂领域具备先发优势,同时通过持续开展医生教育、搭建患者依从性管理平台、依托国际多中心临床数据支撑临床推广,构建起从研发、生产到临床应用的完整生态闭环。在核心治疗领域,企业通过持续优化给药装置、提升药物起效速度等技术迭代,不断巩固在中重度哮喘维持治疗中的主导地位,强化全球市场竞争力。

国内市场竞争格局正由外资高度垄断向内外资均衡竞争加速转变。早期国内过敏性哮喘药物市场由阿斯利康等跨国企业主导,市场集中度高、国产替代空间广阔。近年来,在政策推动下,正大天晴、健康元、恒瑞医药等本土企业快速崛起,推动行业格局深刻变革。

国家药品集采(VBP)持续落地,加速原研药专利悬崖显现,跨国企业产品价格显著下行,为通过仿制药一致性评价的本土品种打开市场入口。本土龙头企业一方面在生物类似药领域实现突破,针对嗜酸性粒细胞性哮喘等特定表型布局抗 IL-5 单抗等创新靶点产品,冲击外资在高端治疗领域的垄断;另一方面向上游产业链延伸,健康元等企业通过工艺革新降低吸入制剂生产成本,提升高端吸入用原料药与辅料自给能力,强化供应链安全与成本优势。整体来看,国内行业正进入国产替代提速、创新升级加速、竞争格局优化的新阶段,未来本土企业市场份额与竞争力有望持续提升。

过敏性哮喘药物行业主要参与企业简介

资料来源:观研天下整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com