Hi~新朋友进来 请关注我们哟

事件:

核心观点:

2026年3月13日,人民银行公布2026年2月金融数据。我们主要关注以下三个方面:

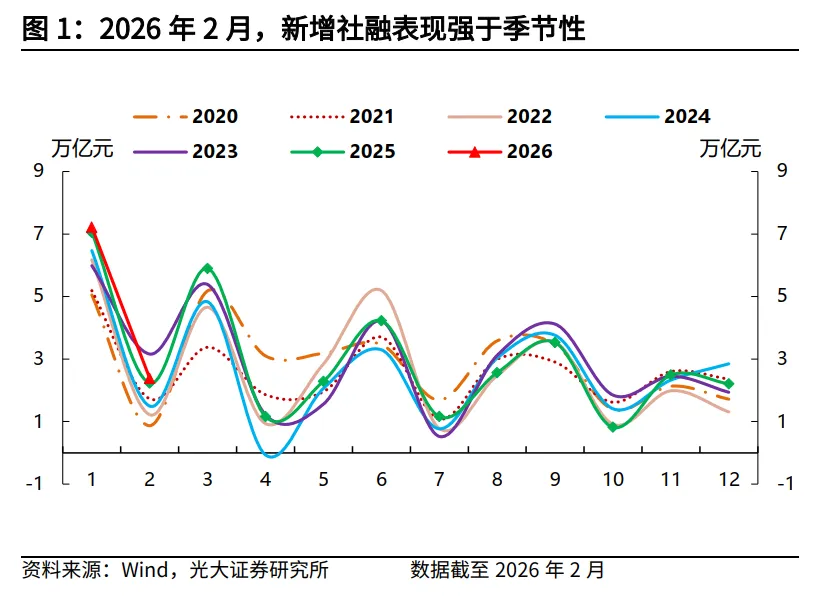

(1)2月份新增社融23792亿元,同比多增1461亿元,表现高于市场预期。从季节性表现来看,2月份社融增量高于过去六年(2020-2025年,下同)17843亿元的同期均值。2月末,社融存量同比增速为8.2%,与上月持平。

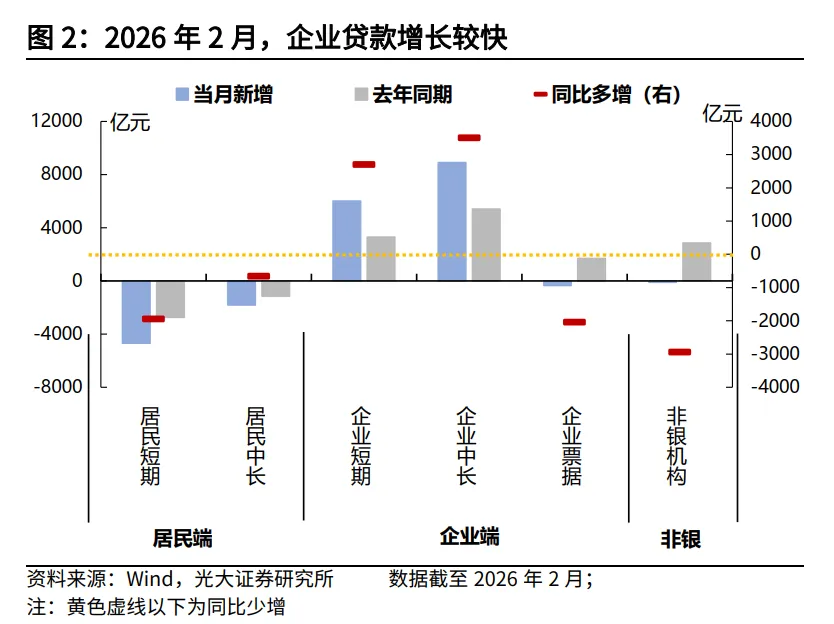

结构上,2月社融口径的人民币贷款增加8484亿元,同比多增1956亿元。外币贷款减少35亿元,同比少减246亿元。非标融资减少1627亿元,同比少减1918亿元;其中,未贴现银行承兑汇票同比少减1232亿元,拖累程度降低,信托贷款同比多增639亿元,增量贡献较大。

直接融资中,2月政府债券净融资14036亿元,同比少增2903亿元;企业债券净融资1521亿元,同比少增181亿元;非金融企业境内股票融资增加454亿元,同比多增378亿元,改善幅度较大。

(3)新口径下,2月M1同比增速为5.9%,较上月上升1.0个百分点;M2同比增速为9.0%,与上月持平;M2-社融同比增速差为0.8个百分点,与上月持平。

2月人民币存款增加11700亿元,同比少增32500亿元。从结构上来看,居民存款增加31100亿元,同比多增25000亿元;财政存款减少3500亿元,同比多减16076亿元;非金融企业存款减少26545亿元,同比多减17605亿元;非银金融机构存款增加13900亿元,同比少增14400亿元。

对2月份金融数据,我们解读如下:

(1)企业贷款需求边际好转。企业贷款方面,2月份企业贷款同比大幅多增,是支撑2月份金融指标的最主要贡献。但若考虑春节错位的扰动,合并1-2月来看,企业中长期贷款同比多增700亿元,增长的幅度有限。

后续关注置换债发行的“挤出效应”。开年财政靠前发力,关注8000亿元政策性金融工具的释放能否驱动企业中长期贷款维持向好势头。

合并1-2月,企业短期贷款同比大幅多增5800亿元,但主要体现的是对票据融资的代替;合并1-2月,企业票据融资同比少增5633亿元,基本对冲短期贷款的增量。

企业短期贷款与票据融资一增一减,可能隐含两个线索:其一,银行资本压力相对不大,因短期贷款更消耗银行资本金;其二,企业实际融资需求有所好转,因票据融资易成为短期冲量甚至套利的工具,而短期贷款在一定程度上更接近企业经营相关的融资需求。

居民贷款方面,总体表现偏弱,2月居民短期和中长期贷款均为负增长。而合并1-2月来看,居民贷款同比仍少增约2500亿元,其中中长期贷款同比少增2131亿元。

在对1月份金融数据进行点评中,我们曾提示:“居民中长期贷款同比少增释放出一个值得关注的信号,即开年房地产销售是否能产生持续的‘小阳春’行情。”(详见2026年2月14日发布的报告《金融数据实现高质量开年——2026年1月金融数据点评》)。

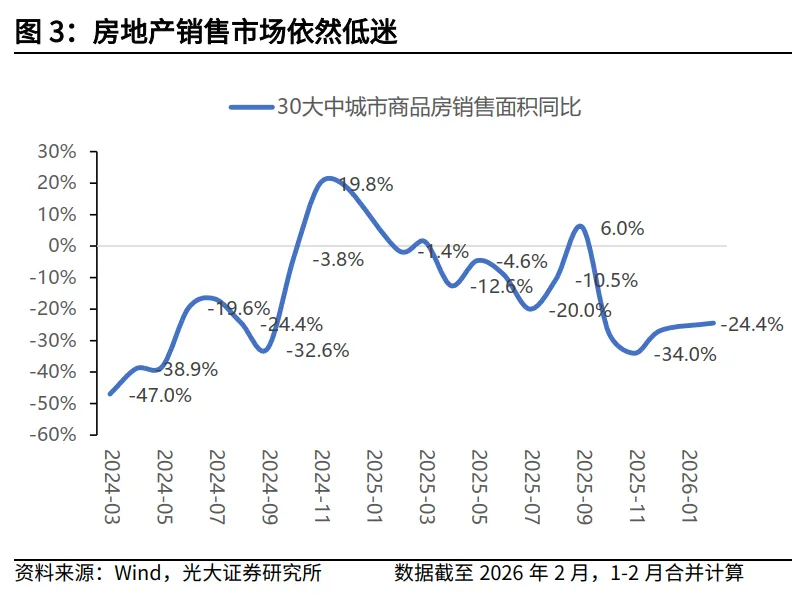

数据显示,2026年1-2月,30大中城市商品房成交面积同比下降24.4%;2026年3月以来(截至3月13日),30大中城市商品房成交面积同比下降9.6%。综合以上数据来看,房地产市场仍未走出下跌趋势,局部热点可能与资金流向不均衡性,以及特定政策刺激有关。

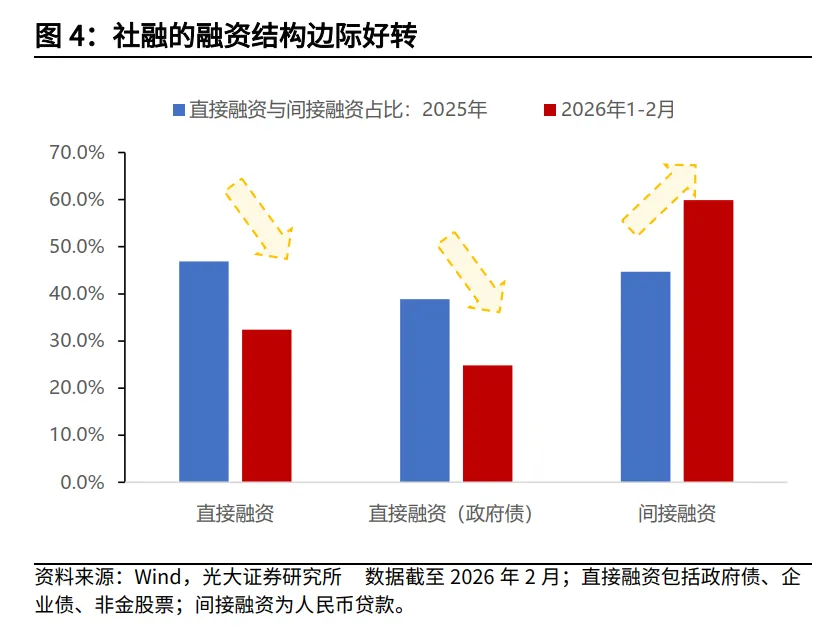

(2)社融平稳增长,结构有所改善。2月份社融存量同比增速录得8.2%,与上月持平,维持相对高增速。且相较于2025年的表现来看,社融增长的结构有所好转。

数据显示,2025年全年,政府债融资、直接融资(政府债+企业债+非金股票)、人民币贷款分别占社融增量的38.9%、46.9%、44.7%;而2026年1-2月,三者分别占社融增量的24.8%、32.4%、59.9%。表明2026年开年以来,更反映私人部门融资需求的间接融资对社融的贡献趋于上升。

具体看驱动因素,主要正贡献项为人民币贷款,2月同比大幅多增近2000亿元。不过合并1-2月份来看则增长效应并不强。

外币贷款延续强劲势头,2026年1-2月,外币贷款同比多增1106亿元,贡献力度较大,估计主要是受到人民币升值预期的推动。

直接融资方面,2月份表现较强,与贷款与实体经济活动挂钩不同,直接融资与金融市场活动挂钩,因此不易受到春节错位的扰动。合并1-2月表现来看,政府债净融资同比小幅少增72亿元,企业债和非金融企业境内股票融资合计同比增加约600亿元。

表外融资方面,2月信托贷款表现较强,同比增长幅度较大,而委托贷款表现也好于去年同期,侧面反映了非标融资的渠道更加畅通。

(3)资本市场热度较高助推M2增速高位运行。合并1-2月来看,开年以来人民币存款同比多增5200亿元,结构上有以下变化:

①居民存款同比多减8900亿元,而同期非银金融机构存款同比多增11200亿元。考虑开年股市热度较高,居民存款继续向资本市场“搬家”。

②非金融性公司存款同比多增10555亿元;对应来看,财政存款同比少增3900亿元。综合分析来看,进入2月份,财政存款逐步拨付,直接转化为企业存款,也同时激发了企业进行配套贷款融资的需求。

当月,M2同比增速持续在高位运行,反映出资本市场的活跃,以及资金从财政存款的流出;M1同比增速较高,主要受益于去年同期的低基数效应,以及企业活期存款的增长。

总结来看,开年金融数据维持向好态势,重点关注以下:合并1-2月来看,企业贷款边际好转但增幅有限,需关注置换债的“挤出效应”以及财政靠前发力所产生增量需求的持续性;房地产需求低迷,居民贷款仍构成拖累。随着信贷需求的好转,社融增长结构改善,间接融资的贡献度较2025年有所上升。此外,M2同比增速持续在高位运行,反映出资本市场的活跃,以及资金从财政存款的流出;M1同比增速较高,主要受益于去年同期的低基数效应,以及企业活期存款的增长。

英国剑桥大学金融与经济学硕士。10年证券研究工作经验,现任光大宏观联席首席。专注大类资产配置、全球流动性领域研究,具有扎实的理论基础和实证研究经验。在《中国货币》发表多篇文章,所在团队曾多次获得金牛奖、水晶球、上证报最佳分析师提名。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)宏观研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所宏观研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所宏观研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。