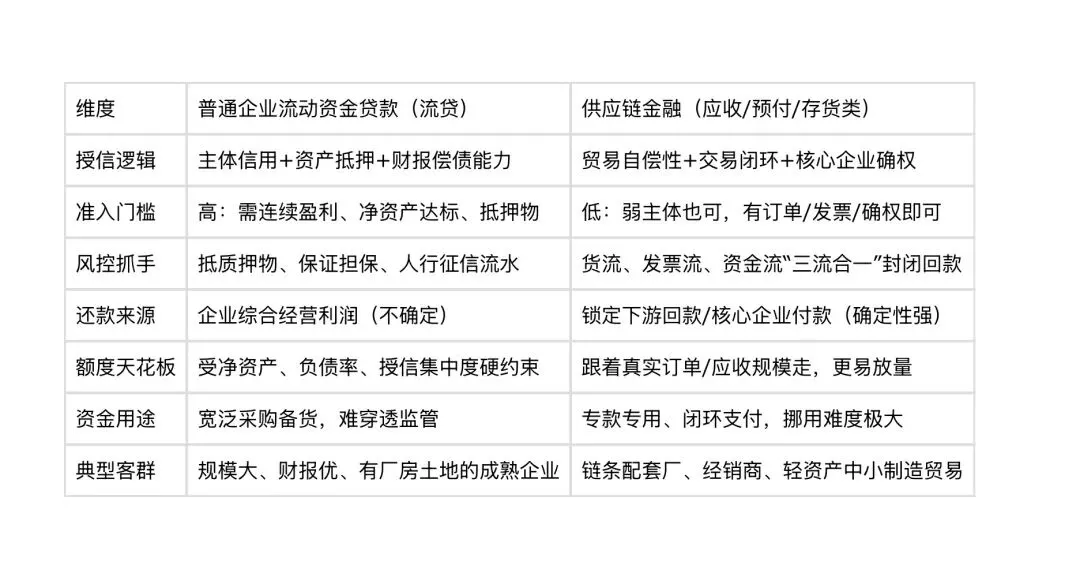

一句话结论:普通流贷“看你本身强不强”,靠企业财报、抵押担保授信;供应链金融“看整条链稳不稳”,依托真实贸易、核心企业信用来放款,更适配中小微、轻资产制造/贸易企业。

一、核心差异速览(直接对照)

1)普通流贷怎么做

银行评估:你公司赚不赚钱、欠不欠债、有没有房产土地。

审批通过直接放一笔钱进你账户,你自主采购周转,到期还本付息。

痛点:中小微缺抵押、利润波动、负债率一高就拒贷。

2)供应链金融主流三类(银行最常用)

• 应收账款融资:你供货给大厂/国企,拿已开票应收确权→银行先放款,大厂到期直接回款还银行。

• 预付账款/订单融资:你要向核心厂拿货,有真实采购订单→银行定向代付货款,控货分批释放。

• 存货仓单质押:原材料/成品在监管仓库→质押放款,卖货回款解押。

三、对企业最实用的选择判断

优先选普通流贷:

• 主体报表漂亮、负债率低

• 有工业用地/厂房/大额房产可抵押

• 不想被锁定回款、希望资金灵活调度

优先选供应链金融(你做制造业/渠道很贴合):

• 年开票不小但利润薄、缺硬抵押

• 下游是强信用大企业、回款账期长

• 想快速扩周转、不占用自有担保额度