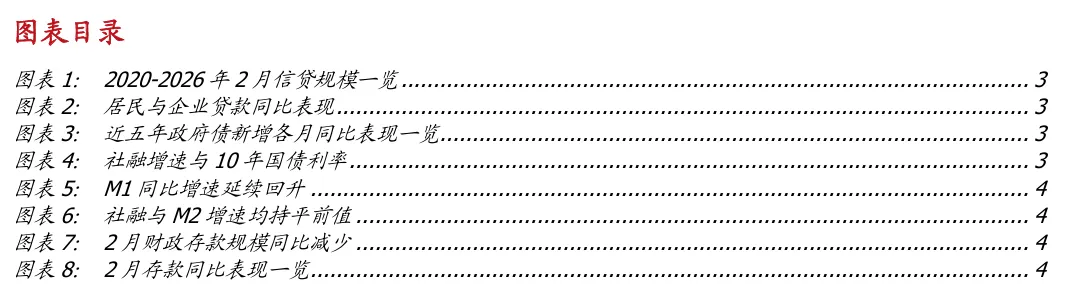

2月信贷社融总体平稳,信贷中企业贷款同比多增,结合财政存款同比减少来看,信贷放量可能与财政支出加速有关。2月信贷同比小幅少增,社融小幅多增,总体均符合预期。信贷中企业中长期贷款同比多增3500亿元至8900亿元,虽然2月信贷是小月,但企业贷款同比多增也引发融资回升的猜测。我们结合2月财政存款同比少增1.6万亿元至-3500亿元,并且政府债券发行与上年同期变化不大的情况来看,2月财政支出可能节奏有所加快,而这形成的配套融资需求可能带动了企业信贷节奏加快。

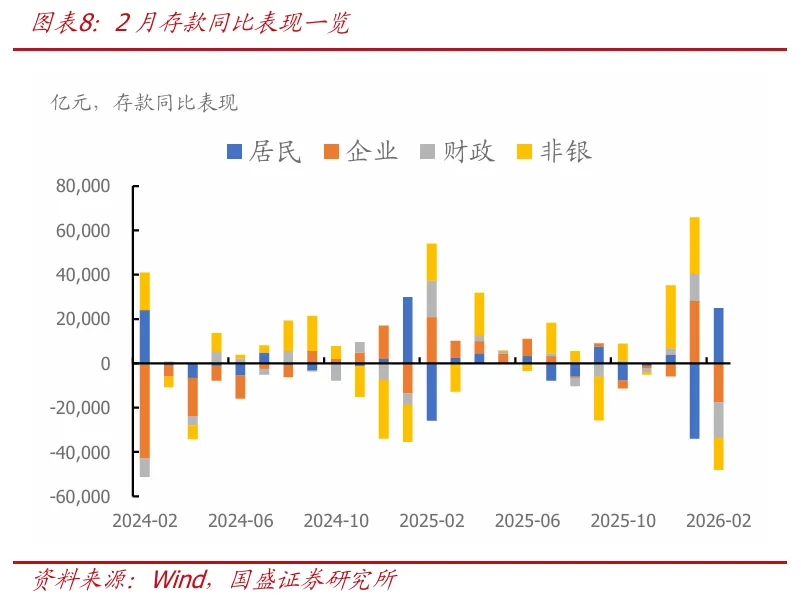

存贷款增速差继续扩大,形成银行资产缺口。2月新增存款1.17万亿元,同比少增3.25万亿元,其中财政存款同比少增1.6万亿元。如何合并1-2月份,存款依然同比多增5200亿元,2月末存款同比增长8.7%,增速与去年12月末持平,剔除财政存款之后其他存款增速有所回升。而1-2月合并贷款同比少增5300亿元,同比增速也从去年12月的6.4%放缓至2月的6.0%。存贷款增速差进一步拉大导致银行资产缺口上升,银行进一步需要配置债券和进行资金融出来弥补资产缺口。

风险提示:测算可能产生风险,货币政策超预期;风险偏好恢复超预期。

2月信贷社融总体平稳,信贷中企业贷款同比多增,结合财政存款同比减少来看,信贷放量可能与财政支出加速有关。2月信贷同比少增,社融小幅多增,总体均符合预期。信贷中企业中长期贷款同比多增3500亿元至8900亿元,虽然2月信贷是小月,但企业贷款同比多增也引发融资回升的猜测。我们结合2月财政存款同比少增1.6万亿元至-3500亿元,并且政府债券发行与上年同期变化不大的情况来看,2月财政支出可能节奏有所加快,而这形成的配套融资需求可能带动了企业信贷节奏加快。

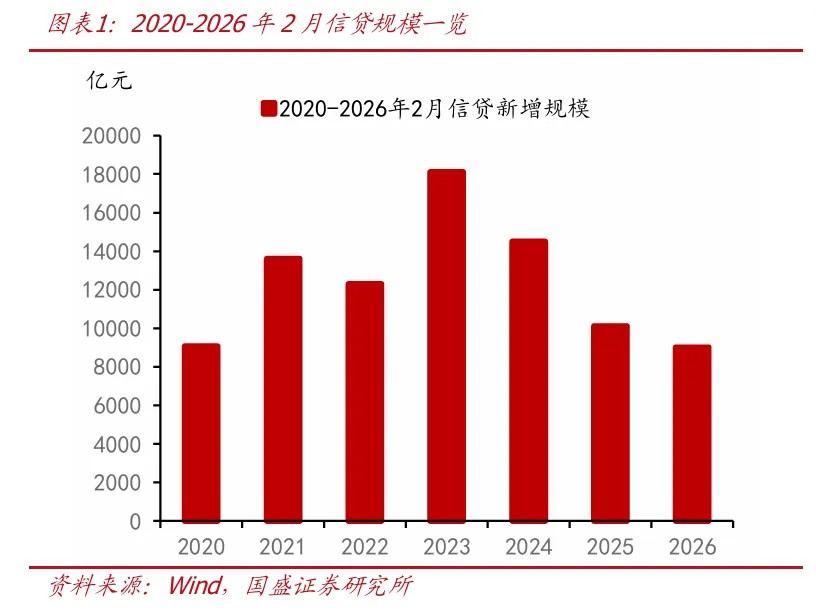

具体来看,2月企业贷款高增托底信贷表现,居民中长期贷款表现低迷,地产及消费需求偏弱抑制居民融资需求。2月新增信贷9000亿元,同比少增1100亿元。其中企业信贷当月新增14900亿元,同比多增4500亿元,主要是企业中长期贷款同比多增3500亿元,或与财政支出节奏加快有关。居民中长期贷款当月同比减少1815亿元,同比多减665亿元,反映居民购房意愿与按揭投放节奏未明显改善,高频数据来看地产销售仍低于历史同期表现,是信贷结构中的主要拖累项。

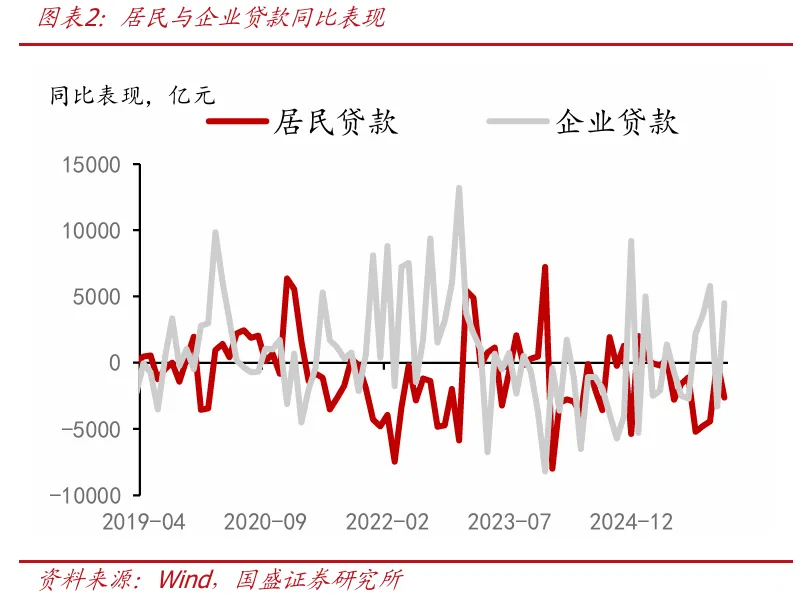

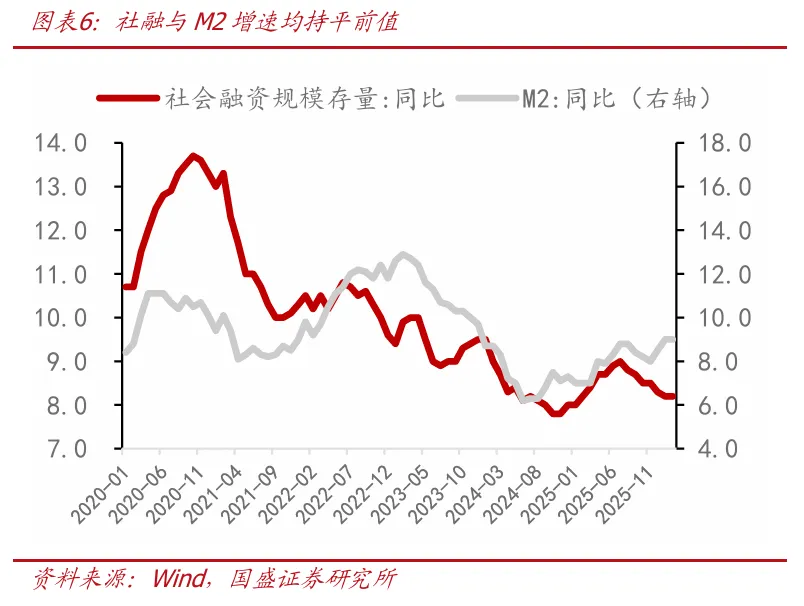

社融表现平稳,政府债券发行节奏与去年基本一致。2月新增社融2.38万亿元,同比多增1461亿元,社融存量同比增长8.2%,增速与上月持平。结构上来看,2月政府债券新增规模1.4万亿元,同比小幅放缓,但与去年相比总体节奏变化不大。后续来看,在去年政府债融资高基数、企业中长贷修复仍偏弱的背景下,2026年上半年社融增速或将呈现平缓下行趋势。

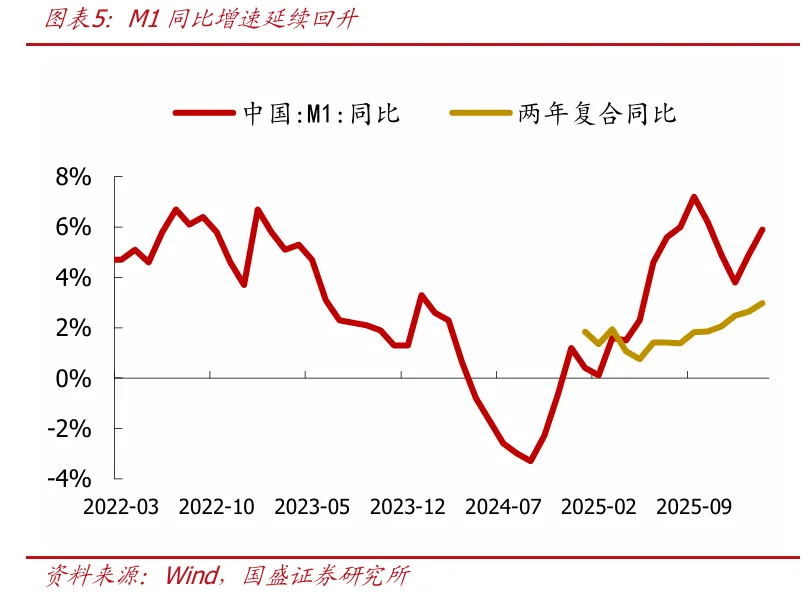

M1增速继续回升,或与企业信贷增加以及企业结售汇增加相关。2026年2月M1同比增速上升1个百分点至5.9%。这可能一方面是由于去年下半年以来结售汇比例逐步增加,推动企业存款回升。另一方面,企业中长期贷款增加,也一定程度上推动M1增速回升。M2增速与前值持平,同比增长9.0%,但需要看到的是,财政存款在2月同比少增1.6万亿元至-3500亿元,M2增速能够保持平稳主要是居民存款持续增长带来的。

存贷款增速差依然保持高位,形成银行资产缺口。2月新增存款1.17万亿元,同比少增3.25万亿元,其中财政存款同比少增1.6万亿元。如果合并1-2月份,存款依然同比多增5200亿元,2月末存款同比增长8.7%,增速与去年12月末持平,剔除财政存款之后其他存款增速有所回升。而1-2月合并贷款同比少增5300亿元,同比增速也从去年12月的6.4%放缓至2月的6.0%。存贷款增速差进一步拉大导致银行资产缺口上升,银行进一步需要配置债券和进行资金融出来弥补资产缺口。

融资需求走势有待继续观察,存贷款增速差拉大支撑银行增加债券配置和同业融出,形成宽松的流动性环境与稳定利率上限。2月信贷社融总体平稳,企业融资的改善或与财政支出节奏加快有关。但考虑到今年整体财政力度与去年持平,而年初政府债券发行节奏也与去年基本相近,因而后续财政能否持续加快支出有待继续观察。而从银行端来看,存款增速与贷款增速之差进一步拉大,这意味着银行资产缺口依然存在。银行增加资金融出以及增加债券配置,会在保障流动性宽松的同时,稳定利率上限。短期交易型机构对长债形成较为明显的扰动,但随着季末过后,银行配置力量恢复,债市有望呈现更为明显的修复。如果同业存款利率调降,我们预计利率有望呈现一轮由短及长的下行行情。我们依然认为到年中左右,10年国债有望降至1.6%-1.7%。

风险提示:测算可能产生风险,货币政策超预期;风险偏好恢复超预期。

李美雍 S0680525070011

相关报告: