点击蓝字 关注我们

2026年的白酒行业,似乎正在进入一个前所未有的“乏力时刻”。

春节刚过,按理说这是白酒一年中最重要的消费窗口。但市场反馈却异常冷静——

库存有所消化,但动销并不热;终端有成交,但缺乏爆发力;渠道在运转,但信心明显不足。

过去三年,行业一直在等待一个“复苏拐点”。

但站在2026年春节之后再看,很多人开始意识到:这可能不是简单的周期调整,而是行业增长逻辑正在发生变化。

如果把过去支撑白酒行业高速发展的动力拆开来看,你会发现——七股曾经强劲的力量,正在同时变弱。

第一股寒风:消费动力减弱

消费曾是白酒行业最稳定的增长引擎。

过去十几年,无论经济周期如何波动,白酒都能依靠宴席、商务、社交等场景维持需求。

但如今情况正在变化。

随着消费观念转变、酒桌文化降温,以及政策对公务和商务饮酒的持续规范,传统白酒消费场景正在减少。

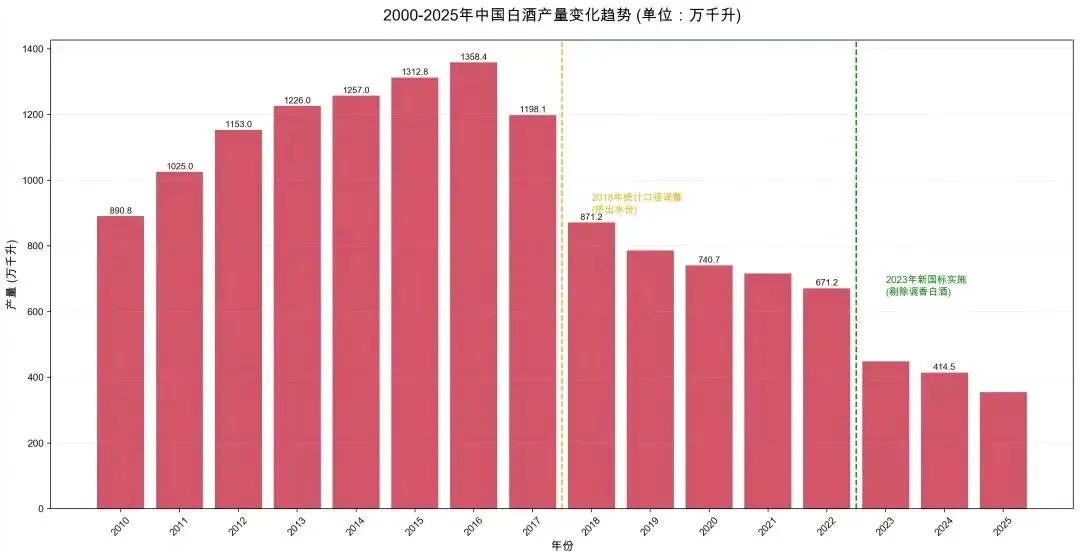

国家统计局数据显示:2025年全国白酒产量约354.8万千升,同比下降12.1%。

而春节市场也呈现出明显的“哑铃型结构”:高端酒和大众价位略有起色,但次高端持续承压。

这说明需求并未消失,但增长动力正在减弱。

第二股寒风:人口红利消退

人口结构变化,是白酒行业一个长期却常被忽视的问题。

过去几十年,中国庞大的中年消费群体为白酒提供了稳定需求。

但如今:

老龄化正在加速;年轻人饮酒习惯改变;传统酒桌文化吸引力下降;

很多年轻消费者更倾向于:低度酒;果酒;啤酒;鸡尾酒;

这意味着,白酒行业过去依赖的自然增长逻辑正在逐渐失效。

第三股寒风:头部引领减弱

过去,每一次行业升级,都有头部企业引领。

从高端化到品牌化,再到价格体系重塑,头部酒企一直是行业的风向标。

但如今情况开始出现变化。

茅台、汾酒依然稳健,但增速明显放缓;部分头部企业正在经历渠道调整;区域酒企则面临更大竞争压力。

头部仍然强,但带动行业整体增长的能力正在下降。

第四股寒风:产能压力浮现

过去十年,白酒行业经历过一轮大规模扩产。

许多酒企建设新产区、扩大产能,希望抓住行业增长红利。

但当需求放缓时,这些产能开始成为压力。

数据显示:2025年行业整体产能利用率不足60%。部分区域酒企甚至低于30%。

产能一旦形成,很难快速消化,这意味着行业需要更长时间去调整。

第五股寒风:资本热度退潮

曾经,白酒是资本市场最受欢迎的板块之一。

但这两年,资本态度明显变得谨慎。

白酒股不再持续上涨,新投资项目减少,行业并购节奏放缓。

资本退潮之后,行业必须重新回到真实消费能力。

第六股寒风:创新动力不足

白酒行业一直强调创新,但真正的突破并不多。

近年来的创新大多集中在:低度化;年轻化包装;营销模式变化;

但在产品技术、消费体验等方面,仍然缺乏真正的突破。

创新如果无法改变消费结构,就很难成为新的增长引擎。

第七股寒风:政策环境趋严

政策并不是打压行业,而是让行业更加规范。

但在环保、税收、食品安全等方面,监管确实越来越严格。

企业的合规成本、环保投入不断增加。

这对于规模较小的酒企来说,压力尤其明显。

白酒行业正在进入“慢时代”

七股寒风叠加,让2026年的白酒行业显得格外安静。

但安静并不意味着没有机会。相反,每一次行业调整,都会带来新的结构变化:

头部企业集中度继续提升;区域品牌加速洗牌;新消费场景逐渐出现;

对白酒行业来说,未来三年或许不再是高速增长期,而是一个重新寻找增长逻辑的阶段。

白酒不会消失,但行业的运行方式正在改变。

真正的问题已经不再是:“还能不能增长?”

而是:“下一轮增长,会从哪里开始?”

E N D