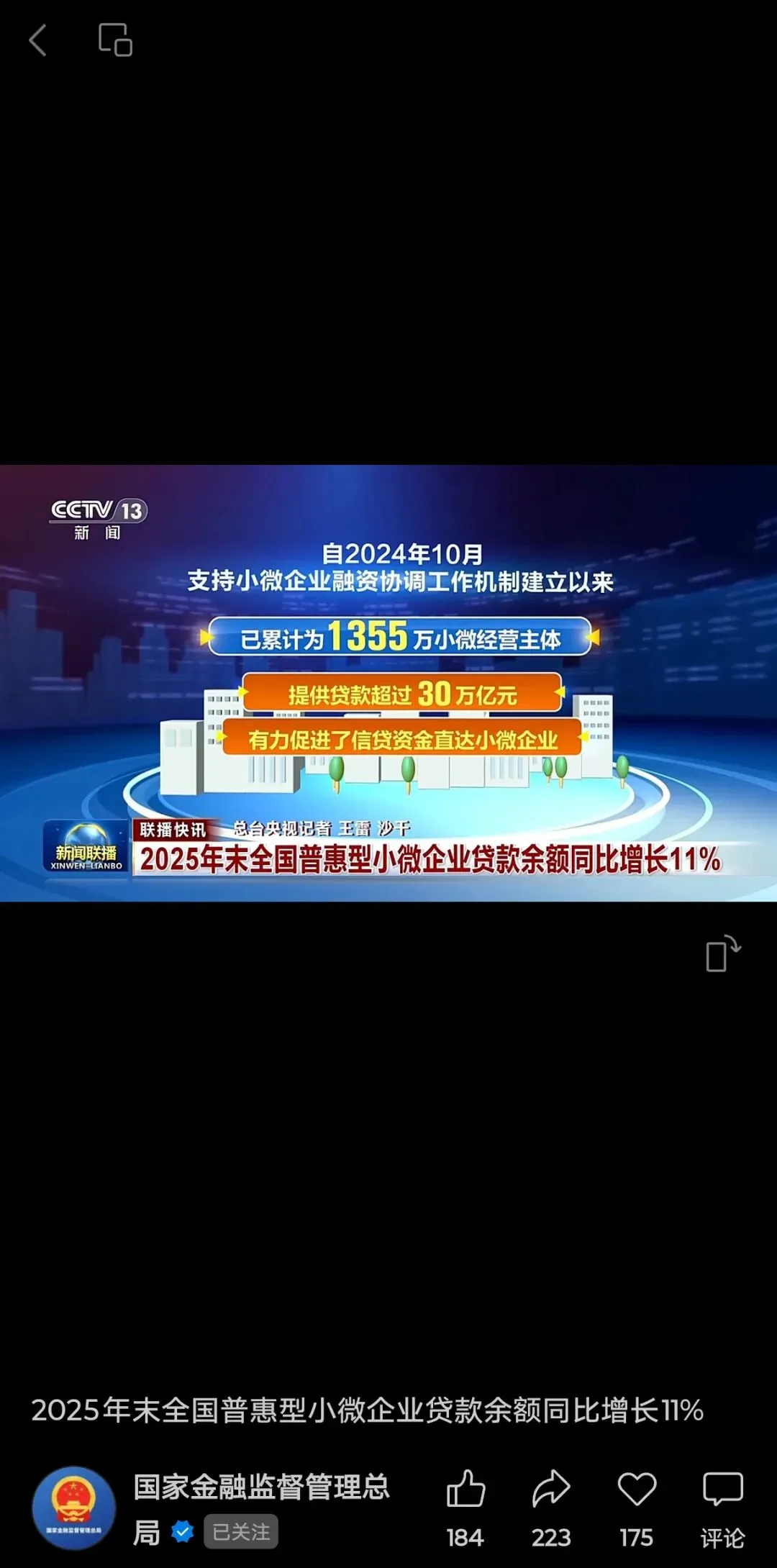

国家金融监督管理总局最新数据显示,2025年末全国普惠型小微企业贷款余额同比增长11%,达到37万亿元。 与此同时,中国人民银行公布,2025年四季度末人民币普惠小微贷款余额36.57万亿元,同比增长11.1%,增速比各项贷款高4.7个百分点。

在政策引导与市场竞争的双重驱动下,银行机构正通过“以价换量”策略,将普惠小微贷款利率推入历史低位。多家银行纯信用经营贷产品利率已跌破3%,进入“2字头”时代,为中小企业主提供了前所未有的低成本融资机遇。

专业银行贷款

扫描左侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

01

政策红利:普惠金融“量增

价降”成主旋律

2025年,普惠金融政策持续加码,监管导向明确要求银行业金融机构实现“保量、提质、稳价、优结构”四大目标。在此背景下,普惠小微贷款不仅保持了两位数的增速,融资成本也实现了显著下降。

融资成本稳中有降。根据央行数据,2025年三季度普惠小微经营主体综合融资成本稳中有降,9月企业新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约40个基点。普惠金融-小微融资指数结果显示,融资价格指数环比降低4.92%。

信用贷款占比提升。普惠小微贷款中信用贷款占比近三成,比上季度末高0.7个百分点。这反映出大数据、云计算等数字技术的应用,正推动普惠金融从“重抵押”的传统模式向“重信用”的新型服务模式转型。

02

银行让利:头部机构打响

“利率战”,纯信用贷利率

低至2.68%

面对普惠金融的政策要求与市场竞争压力,各大银行纷纷推出低息信用贷款产品,利率水平屡创新低。

建设银行:推出“信用快贷”等纯信用经营贷产品,年化利率低至3%起,最高申请额度300万元。针对细分行业客群,还推出了“商户云贷”、“首户快贷”、“云税贷”等专项产品,均执行低利率策略。

招商银行:其“生意贷”产品无需抵押,最高可借50万元(优质客户可放宽至100万元),年利率(单利)3%起。部分优质客户通过叠加利率优惠券,实际年化利率可低至2.68%,直逼消费贷利率水平。

浦发银行:推出“发票快贷”等产品,符合条件的企业可享受贴息,实际利率最低2.78%起。该产品实现3个工作日放款,单笔最高500万元,极大提升了融资效率。

兴业银行:积极响应普惠金融政策,将普惠小微贷款指标纳入考核体系。2025年上半年新发放普惠型小微企业贷款利率降至3.07%,通过线上线下产品齐发力,满足普惠小微企业差异化融资需求。

上海农商银行:作为地方金融机构代表,积极落实普惠金融政策,针对种植养殖群体推出专项贷款产品,最高150万元支持农业现代化,利率水平具有市场竞争力。

03

申请指南:如何抓住低息

融资窗口期?

面对银行推出的各类低息产品,企业主需把握申请要点,提高获批概率。

优化经营数据。银行审批纯信用贷款主要依据企业的经营流水、纳税记录和征信状况。建议企业主保持稳定的银行流水,按时申报纳税(纳税等级A/B级为佳),并维护良好的个人与企业征信记录。

选择适配产品。不同银行的产品各有侧重,如建行侧重细分行业、招行侧重税务数据、浦发侧重发票数据。企业主应根据自身经营特点(如开票额、纳税额、行业属性)选择最匹配的产品。

关注政策衔接。部分低息产品可能与地方财政贴息政策挂钩,企业主可关注当地是否有创业担保贷款贴息等政策,进一步降低实际融资成本。

扫下方二维码,

即可获得一对一咨询服务!!!

( 免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!)

(注:此内容为广告)