核心结论

导读:公司2023年推陈出新,高端化仍有空间;启程扬帆27战略,推进大城市计划;2023年营收目标中高个位数增长,成本压力有望缓解。

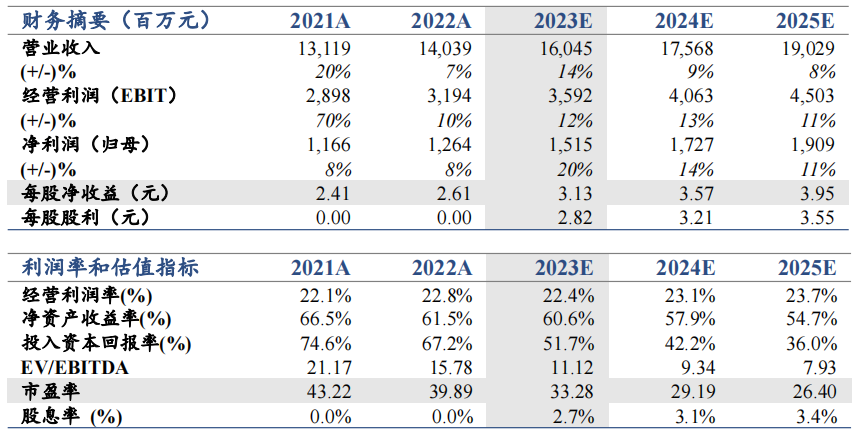

投资建议:维持2023/24/25年EPS盈利预测至3.13/3.57/3.95元。维持目标价150元,目前股价对应2023年34X,维持“增持”评级。

2023年推陈出新品类延展,高端化仍有空间:2023年将继续推出新品,以产品线6+6为核心不断推新,国际品牌上1664继续创新香槟啤酒,嘉士伯大瓶新味道限量售卖,乐堡推出纯生、换个角度看世界等;本地品牌上重庆、纯生不断升级,推出西夏星空罐等。2022年公司高档产品销量占整体销量的24%,对比国外(40%占比),公司高端化发展仍有空间。

2023年中高单位数营收目标,成本压力缓解:业绩交流会上,公司提出2023年营收目标中高个位数增长。1Q23吨成本同比上涨主要由于:1)大宗原材料价格略涨;2)第一季度由于季节性因素、固定成本吸收分摊导致产能利用率略下滑,展望2023全年吨成本预计2-3%上涨,2023年毛利率维持在良好水平,费用率预计继续保持合理的水平。

启程扬帆27战略,推进大城市计划:1)扬帆22战略圆满收官,2023打响扬帆27战略第一年;2)大城市计划稳步推进,以成功大城市为示范拓展邻城,2022年大城市计划数量76家,2023年预计达到91家;3)创新餐饮零售,如乌苏烧烤、重庆火锅+重庆啤酒、京A文化;4)产能布局进一步优化,2022全年共在固定资产投资8.72亿元。

风险提示:疫情反复,成本波动。