进入2026年,很多企业主都有同一个感受:生意慢慢回暖,但资金还是紧。想贷点款备货、周转、扩产能,要么自己申请被拒,要么额度低、利率高,跑银行几趟,最后还是没结果。

作为常年深耕企业助贷居间的从业者,我很明确地说一句:2026年不是贷不到钱,是你没找对路子。

今年的市场,和前几年完全不一样:监管更严、资金更正规、银行更谨慎,但同时——贴息政策多、普惠力度大、纯信用产品更成熟。只要方法对,中小微企业真的可以:低利率、无抵押、快速拿到钱。

一、2026企业融资,3个真实行情

1. 银行只认“真实经营”

税、票、流水、征信,全部透明化,包装、造假基本走不通,合规、真实、稳定,才是最好的资质。

2. 纯信用贷已成主流

微业贷、税票贷、供应链贷这类产品,不用抵押、不用担保,线上审批,当天出额度,当天能放款。

3. 贴息政策真正落地

符合条件的小微企业,能享受到政府贴息,融资成本进一步降低。

二、今年最实用的融资方式:企业信用贷

我今年接触最多的,就是这类:

法人征信正常、公司有开票/纳税、经营满1年以上,就能申请银行纯信用贷。

额度从几万到几百万,年化普遍在3.5%–4.8% 左右,随借随还,用一天算一天利息。对周转、备货、结货款特别合适。

三、3个2026真实融资案例

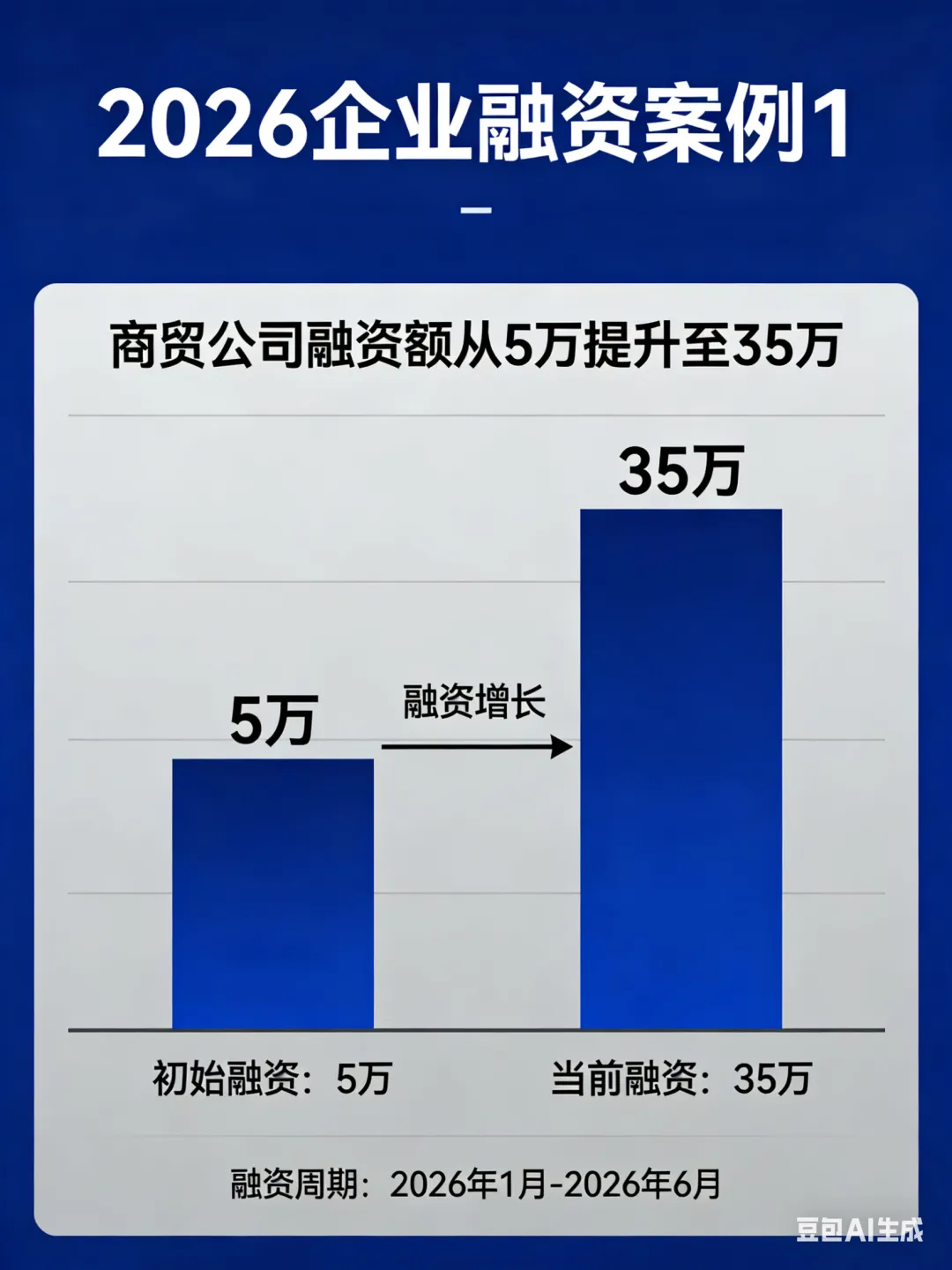

案例1:商贸公司 · 从5万提到35万

江苏一家商贸企业,自己申请微业贷,只批了5万。问题很典型:流水乱、没做资金流授权、数据没优化。

我们介入后,梳理对公流水、指导完成资金流授权、优化征信与申请姿势,重新审批,直接批到35万,额度翻7倍,解决备货资金缺口。

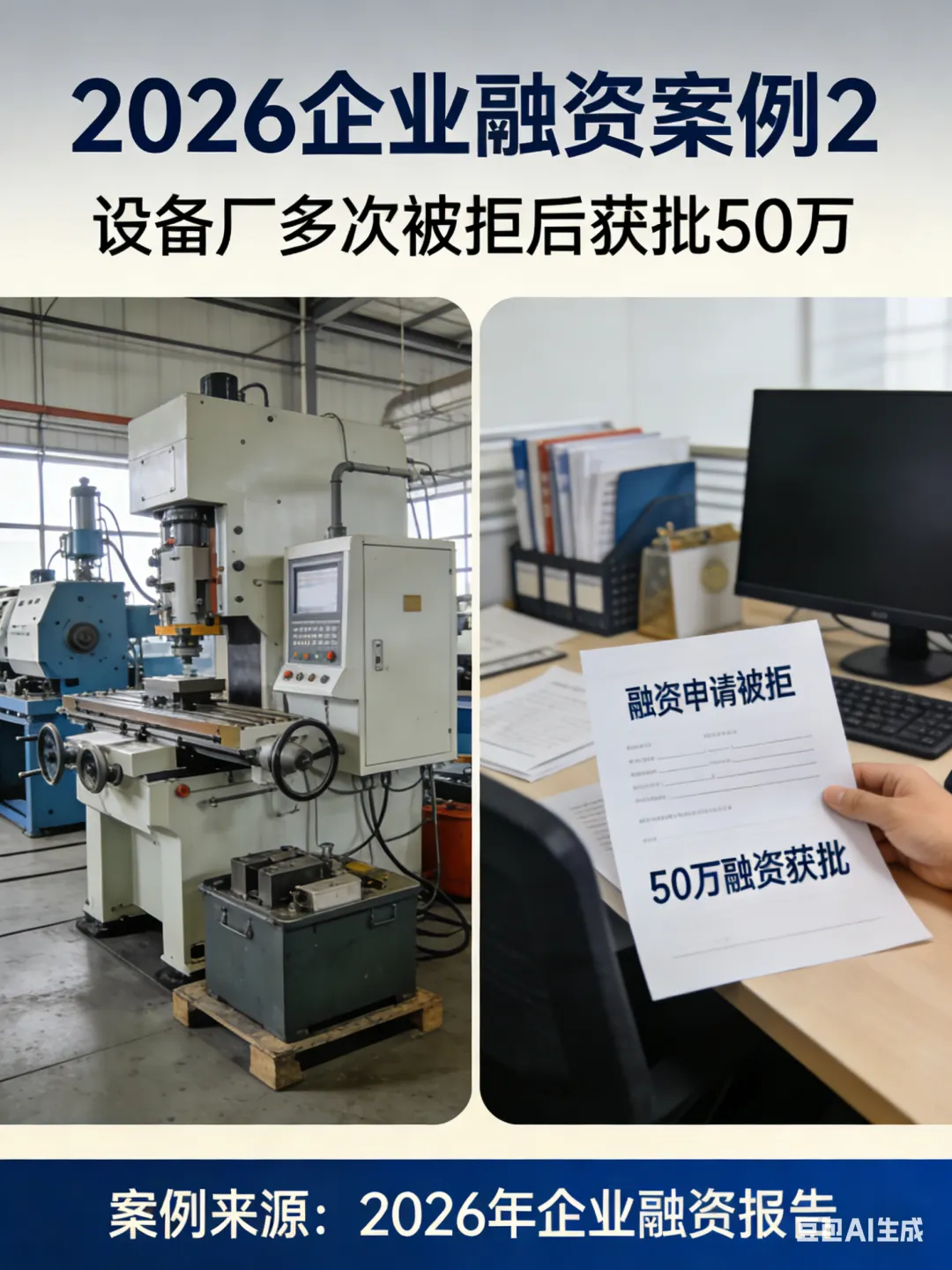

案例2:设备厂 · 多次被拒 → 批50万

苏州一家加工企业,法人负债高、查询多,自己申请多家银行全拒。

我们做了两件事:征信轻优化(降负债、停查询)、匹配对负债更包容的银行产品,最后成功批款50万,年化4.2%,无抵押,企业顺利更新设备,产能直接提升。

案例3:高新技术企业 · 中标项目 · 批1000万 · 利率2厘8

常州一家国家级高新技术企业,成功中标大额重点项目,急需大额资金用于垫资、生产与备货。

我们凭借企业高企资质+中标通知书+稳定纳税开票,对接银行高新企业专项贷绿色通道,企业无需抵押、无需担保,最终获批纯信用额度1000万,执行利率低至月息2厘8,资金当天审批、当天到账,全力保障项目顺利落地运营。

四、给企业主一句实在话

2026年,融资不靠关系,靠专业。银行的门一直开着,但只给懂规则、资料干净、资质匹配的企业开。

你缺的不是钱,是一个懂银行规则、懂产品、懂审批的人。

我不做夸大承诺,只做三件事:

先帮你免费评估资质,再帮你匹配最低成本的银行产品,全程协助,提高额度与通过率。

如果你最近也在愁:额度低、被拒贷、利率高、不知道哪家银行适合你,可以找我聊一聊,不踩坑、不走弯路,2026年,让企业资金先活起来。