作者︱懂酒哥

步入3月,A股上市酒企即将披露2025年年报与2026年一季报,市场对行业能否迎来拐点抱有期待。但截至3月10日,板块整体表现仍难言乐观。白酒板块20只个股中,仅皇台酒业与贵州茅台股价年内录得上涨,其余个股悉数下跌,板块整体平均跌幅达8.13%。

从市场反馈来看,2026年春节消费旺季期间,白酒行业动销持续承压,预计整体销量同比下滑10%至15%。近期,部分头部酒企启动降价促销策略,进一步印证了行业库存高企、价格体系松动的现状。

白酒市场的寒意,同样蔓延至下游流通环节。酒类流通企业与上游酒企的业绩表现绑定,呈现出“一荣俱荣,一损俱损”的联动效应。昔日风光无限的头部流通企业,如酒便利、华致酒行、酒仙网、1919等,如今也难逃行业周期影响,纷纷陷入营收大幅下滑、利润亏损的困境。

从扩张到亏损泥潭

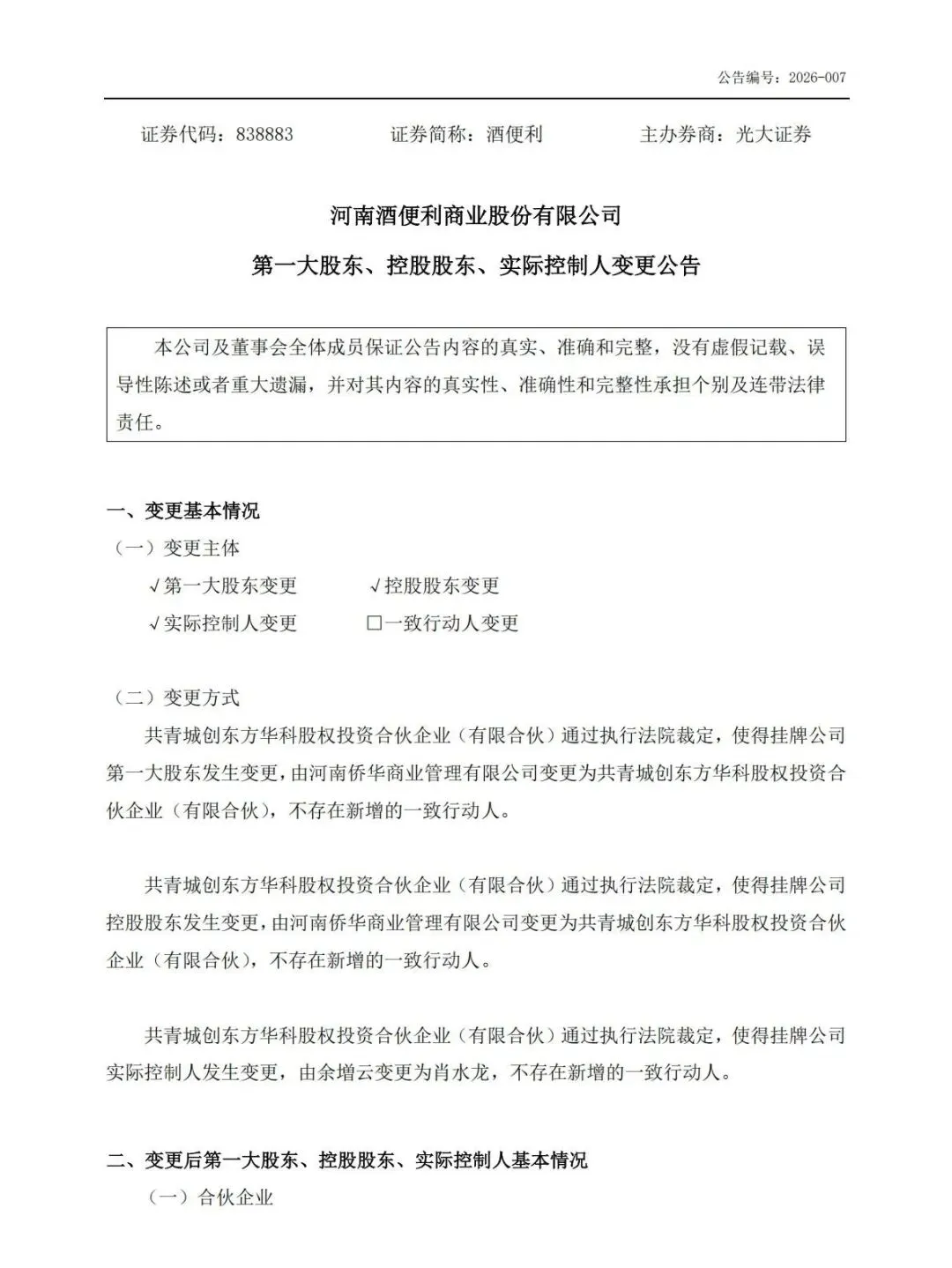

酒便利实控人变更

目光聚焦到酒流通市场,年营收能做到10亿元以上量级且拿得出手的企业中,酒便利和华致酒行引人关注。而近期,酒便利因实控人变更,成为行业焦点。

今年1月,酒便利发布公告称,共青城创东方华科股权投资合伙企业(有限合伙)通过执行法院裁定,取代河南侨华商业管理有限公司成为第一大股东,实际控制人由余増云变更为肖水龙,且无新增一致行动人。

酒便利此次大股东易主,根源在于近年来商务宴请等消费场景不断收缩,消费者对名优白酒盲目跟风购买的热潮逐渐退去,同时消费群体正经历代际更迭,年轻消费者成为主力。这些因素共同作用,导致高端与次高端白酒产品的销量下滑,白酒市场整体陷入低迷态势,酒类流通企业的生存空间因此被大幅挤压。

作为中原地区最大的酒类流通连锁龙头,酒便利的身影在北方多个城市随处可见,尤其在北京那些动辄每平方米4万元至8万元的高档小区、公寓周边,酒便利门店扎堆,毕竟这些区域有稳定的消费基数支撑。巅峰时期,酒便利店数量接近400家。在2016至2018年大幅扩张期间,酒便利恰逢房价二次起飞、人民工资水平大幅提升,吃到了经济上行的红利。

然而,这家2010年才成立的企业,扩张步伐过快,盲目构建门店网络,导致单店盈利能力不稳定,门店沦为成本中心。受消费场景限制,中高端白酒库存积压严重,价格倒挂现象普遍,进一步压缩了利润空间。

在白酒行业整体繁荣的时期,这些问题并未凸显。但经济形势下行时,问题集中爆发。2024年,酒便利前实控人余增云因涉嫌集资诈骗被立案调查,公司融资、续贷困难重重,金融机构抽贷断贷风险加剧。当年,酒便利亏损1.09亿元,营业收入16.79亿元,同比下滑3.77%。到2025年中期,酒便利亏损态势持续恶化,亏损达6155万元。

酒流通格局重塑

即时零售跑赢市场

除酒便利之外,其他酒类流通企业同样深陷困境。壹玖壹玖自2020年起,归母净利润便呈现出下滑态势,2022年更是亏损了0.37亿元,截至2023年6月,选择终止A股挂牌。酒仙网则因长期亏损,早在2017年6月便已从新三板黯然退市。离开新三板后,酒仙网并未放弃上市梦想,4次向A股发起冲击,意图在深交所创业板上市,然而,还是在2022年6月主动撤回了上市申请。

与它们命运相似的,还有名品世家。2024年1月,名品世家摘牌退市,并计划转投港股市场,但至今进展缓慢,未见明显成效。由此可见,无论是仍在新三板挣扎,还是上市无望的酒类流通企业,都已然处于市场的边缘地带。

而华致酒行,作为酒类流通领域沪深两市的第一股,其日子也并不好过。2025年前三季度,华致酒行实现营收51.64亿元,同比下滑34.07%,亏损额高达3.77亿元。

尽管这些酒类流通领域的寡头企业,已经成功淘汰了传统的夫妻烟酒店模式,实现了规模化经营,且更加正规、价格透明、服务优质,但人们的消费形势仍在不断变化。从以往的囤货消费转向即买即饮,渠道格局也从层级分销转变为全域直连。

在这种消费变革之下,有些订单源于客户深夜的情绪消费,而传统的烟酒店此时往往已经打烊,无法满足这一需求。而即便酒便利、酒仙网等酒类流通企业已经能够覆盖国内主要城市,但仍存在覆盖盲区。

近年来快速崛起的歪马送酒,借助背后美团较为发达的配送网络,缓解了酒类即时配送所面临的一些难题。歪马送酒提出15分钟冰镇送达的服务承诺,目前收获了约3000万年轻消费群体的关注,根据相关预测,其2025年交易额有望突破60亿元。歪马送酒的品类范围较广,从精酿啤酒到茅台等高端白酒均有涉及,并且以相对低价进行直供。此外,其自有品牌存在一定的利润空间,毛利达到70%,在当前酒类流通市场整体形势下,呈现出一定的发展态势。

白酒流通酒企纷纷转型

等待库存边际改善出现

过去只需开一家烟酒店,甚至扩大经营规模,就能顺利赚钱。但当下白酒市场正处于调整阶段,想要在酒流通领域盈利的难度大幅增加。

面对这样的市场变化,酒流通领域的头部企业开启转型之路。华致酒行将自身定位为“酒水界的山姆”,积极推进仓店一体化改造,全力发力高端名酒的即时零售业务。酒仙网则把重心放在“抖音直播+小时达”的双履约模式上,顺势推出了酒仙快送服务。

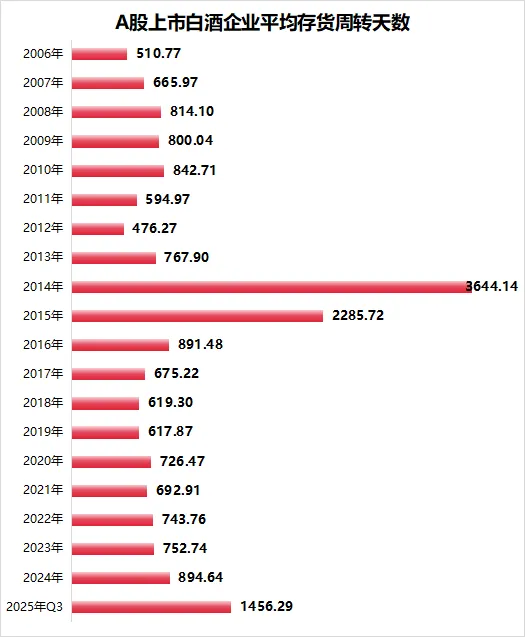

除此之外,若从上市白酒企业的存货周转天数这一指标来分析,能清晰地看到一个大约以10年为周期的朱格拉周期。

2014年A股20家酒企的平均存货周转天数高达3644.14天,到2015年降至2285.72天后,便开启了快速去库存阶段,2018和2019年,存货周转天数快速降至620天以下。

目前,本轮库存的高点出现在2025年三季度末,A股20家酒企的平均存货周转天数为1456.29天,这一数值已攀升至除2014、2015年之外的历史高位。不过,待熬过当下这段艰难时期,待新一轮朱格拉周期到来,行业必将迎来新的转变。

end

更多视频资讯

请关注“懂酒谛”视频号↓↓↓