供应链金融:破解中小企业融资困局的新路径

作者:本站编辑

2026-03-11 09:19:31

10

供应链金融:破解中小企业融资困局的新路径

曹浪

企链融创始人 & 总经理

武汉市产业园协会融资顾问

湖北省青年民营企业家联合会理事

对于中小企业而言,“融资难、融资贵”一直是悬在头顶的达摩克利斯之剑。而近年来兴起的供应链金融,正以核心企业为支点,真实贸易为基石,借助金融科技的杠杆,为中小企业铺开了一条可持续的资金通道,让整个产业链的资金流转效率得到了质的飞跃。一、什么是供应链金融?

供应链金融绝非简单的“放贷”,而是一套围绕真实交易场景构建的完整金融支持体系。锚定真实交易:以真实的贸易往来为基础,而非单纯依赖信用担保,从源头杜绝了资金空转。依托核心信用:借助产业链中核心企业的强大信用,为上下游的中小微企业“背书”,让它们共享信用红利。科技驱动融合:通过区块链、大数据、云计算等技术,实现资金流、信息流、物流、合同流的“四流合一”,让每一笔交易都清晰可溯。这种模式不仅有效防止了资金虚假循环,更将银行和投资者提供了透明的风险识别与控制手段,让融资变得更高效、更安全。二、供应链金融的核心模块

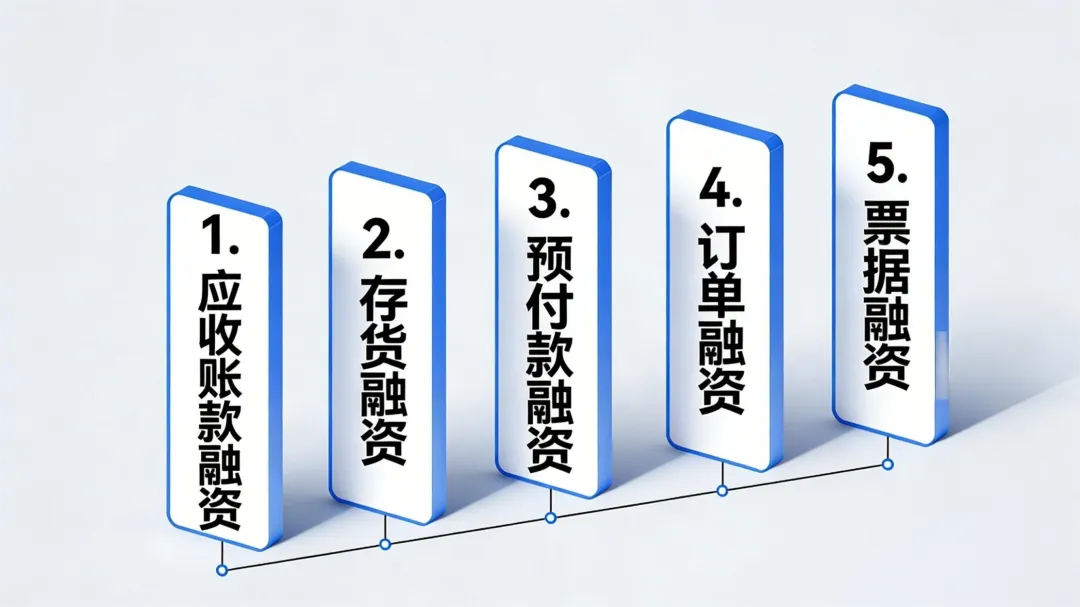

供应链金融的本质,是将企业的静态资产转化为可流动的融资资本。其核心模块主要分为三大类:1. 核心融资类型

这是供应链金融最直接的工具,针对企业不同阶段的融资需求,提供不同的融资方案:应收账款融资:将账面上未到期的“白条”转化为可流动的资产,是目前应用最广泛的模式。存货融资:以仓库里的真实商品作为抵押,盘活沉睡的库存资金。预付款融资:让企业在采购前支付的预付款项也能“生钱”,有效缓解资金占用压力。订单融资:针对已确认的大额订单,基于未来的现金流提前获得资金支持。票据融资:通过商业承兑汇票、电子商业票据等工具,开辟新的信用融资通道。2. 配套保障服务

为了让融资更可靠、更安全,供应链金融还配备了“安全网”:信用保险:在交易对手违约时,保障资金的回收,降低坏账风险。担保增信服务:为融资行为提供额外的信用补充,帮助企业降低融资成本。3.核心载体:供应链金融平台

供应链金融的核心价值,不在于单个节点的数字化平台。它将审批、风控、对账、结算等环节全部智能化、可视化,让“四流”无缝对接,极大地提升了整个产业链的资金配置效率。三、未来发展:去中心化与全场景化

随着技术迭代和市场深化,供应链金融正朝着两个关键方向演进:1. 去中心化:摆脱对核心企业的过度依赖

传统模式下仍依赖核心企业的信用评价。未来,区块链等技术将引入更多去中心化机制,让信用评估基于多维数据,而非单一主体,从而优化资金流向,让风险定价更精准。2. 全场景化:覆盖更广阔的产业生态

未来的供应链金融将不再局限于某一个环节,而是深度融入产业的方方面面:资金端:引入保险资金、机构投资者等更多元的“活水”。资产端:从应收账款、库存,扩展到更多可量化的资产类型。服务端:与跨境结算、供应链支付、产业SaaS等场景深度融合,让融资更灵活、更普惠。这意味着,中小企业将能在更广阔的领域,获得更灵活、更适配的融资支持。四、典型应用场景:赋能不同行业

供应链金融在不同行业展现出独特的价值,精准解决了行业痛点:制造业:通过“应收账款融资+库存融资”的组合拳,有效缓解上下游企业的资金压力,让生产链条顺畅运转。汽车产业链:以核心主机厂为信用支点,应用反向保理、票据融资等模式,让上游大量配套供应商快速获得资金,提升整个产业链的资金周转效率。建筑与工程行业:通过“应收账款保理+履约保函”的组合,为施工方提供便捷的融资支持,有效规避“资金链断裂”的致命风险。结语

供应链金融的核心价值,不在于单纯放大贷款额度,而在于通过真实交易、信用背书与科技驱动,让资金在产业链中高效、健康地流转。它不仅切实缓解了中小企业的融资难题,更推动了整个产业链的协同效率提升。未来,随着去中心化、全场景化的深入推进,供应链金融必将成为中小企业融资体系中更稳健、更灵活、更具普惠性的重要支柱。

链接价值,融通未来