手中一直持有一部分白酒etf,这两年不光没涨,还跌了不少,白酒和消费类股表现都不好,但是也不想去追涨上天的科技,2026年春节白酒的消费情况如何呢?

整体白酒市场情况

呈现“量缩价涨”态势:2026年春节白酒销售额约1296亿元,同比增长12.7%,但销量同比下滑10%-15%,价格带两极分化:800元以上高端酒和100-200元大众酒成为动销主流,300-600元次高端价格带承压明显,动销下滑超20%。

分类表现

高端(800 元以上):量价齐升,回款超预期

- 茅台:飞天原箱批价 1700 元(相比年初 + 200 元),散瓶 1650 元;1–2 月配额 1 月底售罄,3 月配额到货即清;动销同比 + 15% 至 + 40%,回款完成全年 35%–40%;开瓶率 62%,真实消费占比提升。

- 五粮液:普五批价 830–850 元,终端价 860 元以上;动销同比 + 8% 至 + 25%,回款 40%–45%;39 度与 1618 宴席场次翻倍,动销双位数增长。

- 国窖 1573:批价 840–860 元,动销同比 + 5% 至 + 8%,稳健增长。

- 板块整体:销售额同比 + 15% 至 + 20%,成为行业增长核心。

次高端(300–800 元):集体承压,仅洋河逆势

- 整体:动销同比 - 15% 至 - 25%,核心单品普遍 - 10% 以上,部分区域 - 30%。

- 原因:商务宴请未实质恢复,高端批价下移挤压,礼赠需求收缩,渠道利润收窄。

- 亮点:洋河七代海之蓝在江苏市场凭借高性价比与家宴适配度实现正增长。

大众(300 元以下):烟火气十足,光瓶酒领涨

- 核心带:80–200 元为动销主力,100–300 元价格带动销同比双位数增长。

- 爆款:汾酒玻汾(全网 98 万瓶)、牛栏山陈酿(82 万瓶)、泸州老窖头曲(72 万瓶)、银质习酒(76 万瓶)。

- 逻辑:家庭聚餐、返乡消费、自饮场景主导,消费者更重性价比与品牌背书。

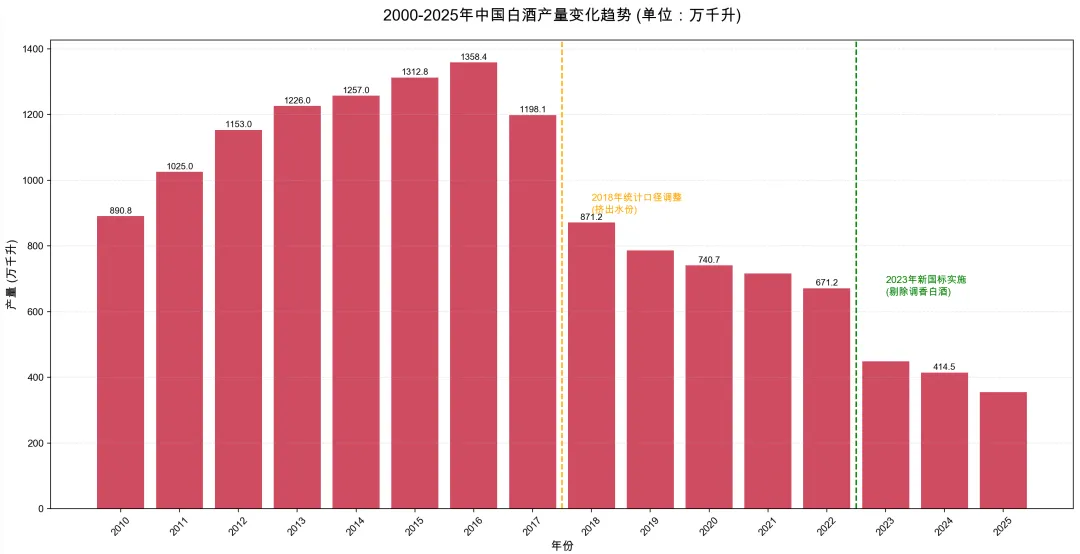

白酒销量还在下滑,不过感觉已经离底部不远了。看一下中国白酒历年产量 (

(单位:万千升,折合65度商品量)

数据不一定精确但是趋势是这个样子的,在2016年达到峰值后就持续下降,其中有两次明显的降低分别是:

- 2018年:国家统计局对规模以上企业统计标准进行严格核查,挤出了大量虚报产能,导致数据从1198万直接降至871万。

- 2023年:随着《白酒工业术语》新国标实施,非粮谷酿造的“调香白酒”被剔除出白酒统计范畴,导致规上产量数据从671万骤降至449万。若按行业协会修正后的全口径估算,2023年实际约为629万千升。

2025年产量仅为354.9万千升,相比2016年峰值萎缩了约74%。行业已从“总量扩张”彻底转向“存量竞争”,如果只看这个数据确实会有一种白酒行业要完的感觉。

再看一下茅台的销量,跟白酒行业的整体趋势完全不一样,一直在增长,而且在千元酒中的占比还在不断降低,说明千元酒的增长速度是超过茅台销量增速的。而且感觉千元酒以后还有继续增长的空间。为什么会这样呢?看上一个图感觉白酒不行了,看了这个图感觉白酒又行了,不算白酒行了,是高端白酒行了。主要还是有钱人变多了,这些人追求白酒的品质,更愿意买优品质,更贵一些的酒。

这是我国有超过100万元可投资资产的家庭数量,增速虽然在下降,增长的绝对数量变化不大,这可是我国最富裕的一批人,在没有地产行业的支撑和公务员的消费,这些富裕家庭是支撑高端白酒销量不断增长的重要源泉。

白酒的销量虽然在持续下降,但是得益于高端白酒销量的增长,白酒行业的利润总额还是在持续增长的。用豆包统计了一下白酒行业的历年利润总额,数据如下:

1. 早期调整期(2000–2004):低位筑底

- 2000年:约80

- 2001年:约70(受从量税冲击)

- 2002年:约56(-19.7%,阶段性低点)

- 2003年:约85

- 2004年:约170(触底回升)

2. 黄金增长期(2005–2012):高速扩张

- 2005年:约250

- 2006年:约320

- 2007年:约450

- 2008年:约580

- 2009年:约720

- 2010年:约900

- 2011年:约1200

- 2012年:818(行业高点,受“三公消费”影响)

3. 深度调整期(2013–2015):短暂回落

- 2013年:约727(-11%)

- 2014年:约690(-5%)

- 2015年:约727(企稳)

4. 复苏繁荣期(2016–2021):再创新高

- 2016年:约900

- 2017年:约1300

- 2018年:约1470

- 2019年:1404.09

- 2020年:1585.41

- 2021年:1701.94(+32.95%,阶段性高增)

5. 结构优化期(2022–2024):高位稳增

- 2022年:约2200

- 2023年:2328(+7.5%)

- 2024年:2508.65(+7.76%,历史新高)

- 2025年:行业利润预计2400–2500亿元,同比-5%至0%,进入阶段性调整。

2000–2024年,利润从约80亿增至2508亿,增长超30倍,CAGR约15%。2024年行业利润率达31.5%,较2000年(约15%)翻倍,结构升级与提价驱动盈利提升。

集中度大幅提升

- 2012年:CR5利润占比约43%。

- 2024年:CR5利润占比超60%,茅台单厂利润占行业35%+。

- 2025年前三季度:6家头部酒企(茅五泸汾洋古)占上市公司利润95%+。

盈利质量持续优化

- 吨酒利润:2011年约0.56亿元/万千升,2024年达6.05亿元/万千升,增长近10倍。

- 净利率:从2014年27.3%升至2023年37.6%,头部企业(茅台)超50%。

未来预期

温馨提示

本文内容基于公开财报及行业数据,仅为信息分享,不构成任何投资建议。市场有风险,决策需谨慎。

推荐文章:

冰火两重天:港股创新药跌回“解放前”,BD数据却创下历史新高