引言·白酒行业十大共识

2026年初,中国白酒行业未迎来预期中的全面复苏,反而形成了近十年来罕见的行业共识。十大共识将引领全产业链从规模竞争转向价值竞争、从渠道博弈转向用户共生、从概念炒作转向品质深耕。无论企业规模,唯有践行共识,才能在存量市场中生存与发展。后续文章将逐一解析共识背后的行业逻辑与实践路径。

文|王磊

2026年白酒行业第五大核心共识,是经过2025年的库存出清与价格倒挂修复,白酒价格带结构已完成深度重塑,2026年将呈现“两头稳、中间冷”的清晰格局,大众刚需价格带成为行业核心增量战场。

价格带是白酒行业的“晴雨表”,直接反映消费需求、产业态势与竞争逻辑。2025年,全行业掀起渠道优化、控量保价、库存出清浪潮,茅台、五粮液等头部企业率先发力,区域酒企与中小酒企主动调整产品结构,放弃“盲目冲高”,聚焦核心价格带深耕。

01

乱象落幕:三年价格震荡,倒逼价格带结构重构

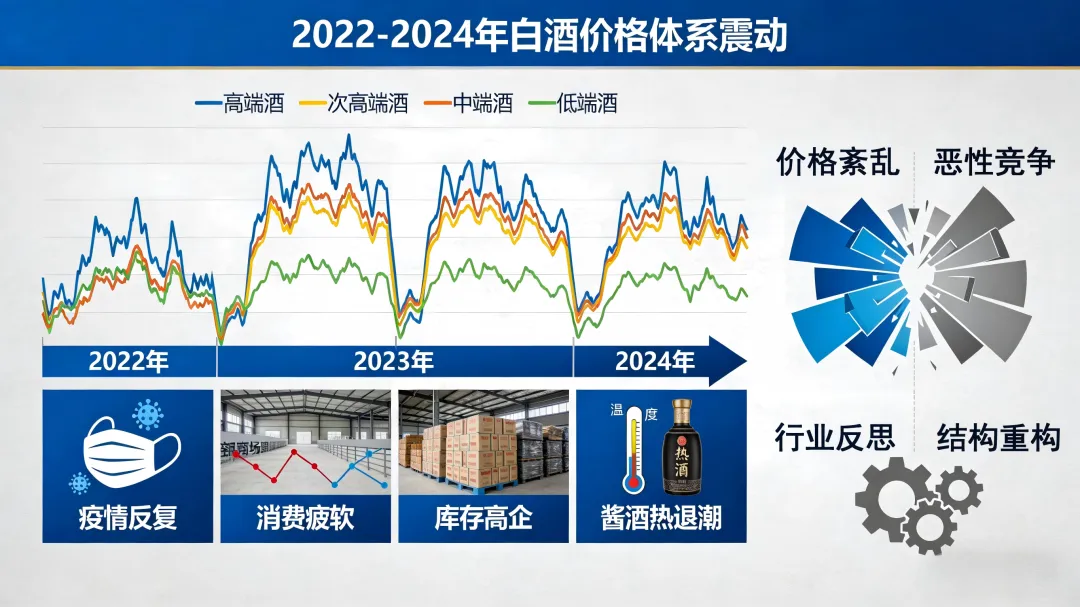

2022—2024年,是白酒价格体系震荡最剧烈的三年,受疫情反复、消费疲软、库存高企、酱酒热退潮等多重因素影响,各价格带均陷入困境,价格紊乱、恶性竞争加剧,倒逼行业反思价格策略,推动价格带结构重构。这三年的震荡,是行业从增量向存量转型中,消费变化与企业非理性竞争共同作用的结果,也为2025年修复、2026年格局定型奠定基础。

1000元以上高端价格带面临价格波动与信任危机,2022年疫情导致高端场景萎缩,茅台飞天、五粮液八代经典出现明显价格回落;2023年消费复苏后,库存高企问题未根本解决,价格频繁震荡,品牌管控压力巨大。300-800元次高端是震荡最剧烈的区间,大量酒企盲目布局高价产品,叠加酱酒下沉冲击,引发恶性低价竞争,2024年价格倒挂比例约60%,不少酒企陷入经营困境。50-300元大众刚需价格带陷入低价内卷,中小酒企扎堆布局、低价走量,产品均价下滑、利润压缩,叠加头部酒企下沉,竞争进一步加剧,2022—2024年累计有超700家中小酒企退出市场。800-1000元准高端价格带定位模糊,“高不成、低不就”,既无法与高端产品竞争,又受次高端挤压,库存积压、价格倒挂突出,表现最差。

2025年,全行业开启价格修复之路:头部企业实施控量保价、优化渠道,区域与中小酒企聚焦核心价格带。截至2025年底,行业渠道库存降至80—100天的安全水位,价格体系基本稳定,价格带结构完成深度重塑,为2026年“两头稳、中间冷”格局筑牢基础。

02

两头稳,中间冷:高端筑底守势,中低端刚需发力,次高端遇冷

2026年,白酒价格带“两头稳”格局清晰:1000元以上高端价格带以“控量保价、稳定盘口”为核心,增速平稳,筑牢行业安全边际;800-1000元准高端价格带仍受库存与价格倒挂困扰,维持调整态势,难有大规模增长。

1000元以上高端价格带是行业“压舱石”,覆盖高端商务宴请、礼品、收藏场景,消费群体为高收入人群、企业主等,需求稳定、价格敏感度低,核心诉求是品牌与品质。2026年,该价格带增速可能保持5%—10%左右,不追求规模扩张,重点巩固价格体系、提升品牌价值。

800-1000元准高端价格带陷入定位尴尬,既无法与高端产品比拼品牌品质,又因价格偏高受次高端挤压。加之2022—2024年盲目布局导致供给过剩、库存积压,2025年底库存周转天数约150天,经销商信心不足。2026年,多数酒企将缩减准高端投放、清理库存,部分产品下沉至次高端,代表产品价格维持平稳。

100-300元大众刚需价格带是行业“基本盘”,覆盖日常自饮、家庭聚会、普通商务宴请等主流场景,消费群体为工薪阶层、普通职场人士,需求刚性强、受经济环境影响小。2025年该价格带率先修复,摆脱低价内卷。其复苏得益于需求稳定、价格修复、头部下沉三大因素,进一步细分为100-200元(侧重性价比与口感)、200-300元(侧重品牌与品质)两个区间,各大酒企重点布局。结合行业调研及机构预测,2026年该价格带市场规模约3000亿元,占行业整体40%,竞争聚焦品质升级、性价比优化与渠道精细化,推动产品从“低价低质”向“高质高性价比”转型。

300-800元次高端价格带是2026年最薄弱环节,核心原因在于承受上下两端挤压:向上难以替代高端名酒的礼品属性,向下又面临100-300元大众价格带“高质价比”产品的激烈竞争。有预测显示,2026年次高端价格带正面临较大的增长压力,其市场规模很可能因销量下滑而出现收缩,全年增速预计会呈现负增长态势。

03

格局固化:价格带分层清晰,竞争逻辑重构

2026年,白酒价格带形成“分层清晰、定位明确、竞争有序”的稳定格局,“两头稳、中间冷”贯穿全年,竞争逻辑从“盲目提价、低价内卷”转向“价值深耕、差异化竞争”,标志着行业进入高质量发展成熟期。

各价格带定位清晰、互补共生:1000元以上高端聚焦高端场景,靠品牌与品质稳增长;800-1000元准高端处于调整期,压力凸显;300-800元次高端赛道遇冷,增长希望不大;100-300元大众是行业基本盘,持续扩容;50-100元大众低端需求稳定,向高线光瓶酒升级,2026年光瓶酒整体规模预计突破2000亿元,增速15%以上。

对于竞争逻辑重构体现在三个方面:一是企业放弃盲目冲高,结合自身禀赋聚焦核心价格带,头部聚焦高端与次高端,区域聚焦大众,中小企业聚焦细分,形成有序竞争;二是价格竞争让位于价值竞争,品质、品牌、场景成为核心竞争力,企业注重品质升级与文化赋能;三是渠道竞争从“压货铺市”转向“终端动销”,强化精细化运营与终端管控,规避库存与倒挂风险,头部酒企纷纷布局DTC直销与数字化渠道。

2026年白酒价格带的深度重塑,是行业从增量向存量转型的必然结果,也是消费变化与企业理性发展的共同产物。“两头稳、中间冷”格局清晰界定了各价格带方向。未来,随着消费升级与竞争深化将进一步优化价格结构,助力行业摆脱恶性竞争,回归“品质为本、消费为核心”的本质,推动行业行稳致远。

● 2026:告别幻想,白酒行业十大共识重构产业底层逻辑● 【2026白酒行业十大共识①】底层逻辑终局转向● 【2026白酒行业十大共识②】竞争格局尘埃落定