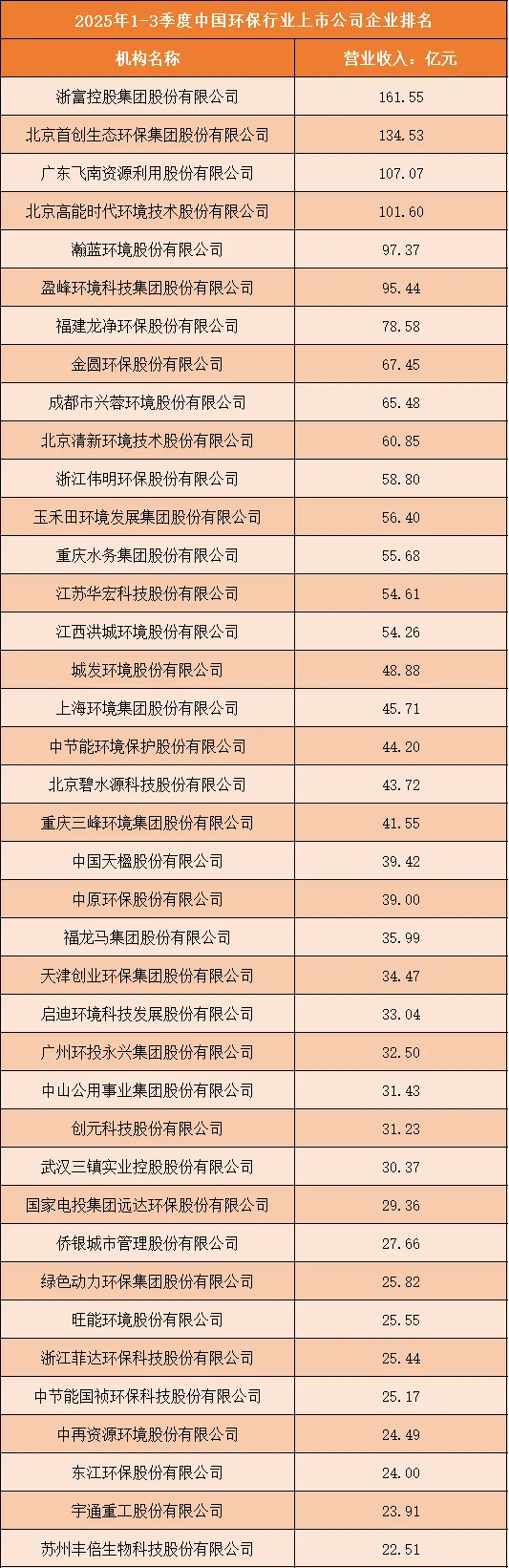

一、2025年1-3季度中国环保行业上市公司企业排名分析

1、百亿级企业领衔头部阵营,规模优势显著

2025年1-3季度中国环保行业上市公司营收数据显示,行业头部形成以百亿级企业为核心的领先梯队。浙富控股集团股份有限公司以161.55亿元的营业收入稳居榜首,北京首创生态环保集团股份有限公司、广东飞南资源利用股份有限公司、北京高能时代环境技术股份有限公司分别以134.53亿元、107.07亿元、101.60亿元的营收紧随其后,四家企业营收均突破百亿,凭借在固废处理、水务运营、环境修复等领域的全链条布局,在国内环保市场占据核心主导地位,形成稳固的头部规模壁垒。

2、五十亿级企业构成中坚力量,细分领域竞争活跃

在百亿级头部梯队之外,营收处于50亿元至100亿元区间的企业构成行业中坚力量,瀚蓝环境股份有限公司、盈峰环境科技集团股份有限公司等企业营收依次为97.37亿元、95.44亿元,福建龙净环保股份有限公司、金圆环保股份有限公司等企业营收稳定在60亿元至80亿元区间,另有多家企业营收处于50亿元至60亿元区间。这类企业多聚焦水务、固废、大气治理等细分环保领域,凭借专业化服务能力与区域市场优势,在各自赛道形成较强竞争力,是推动环保行业多元化发展的核心群体。

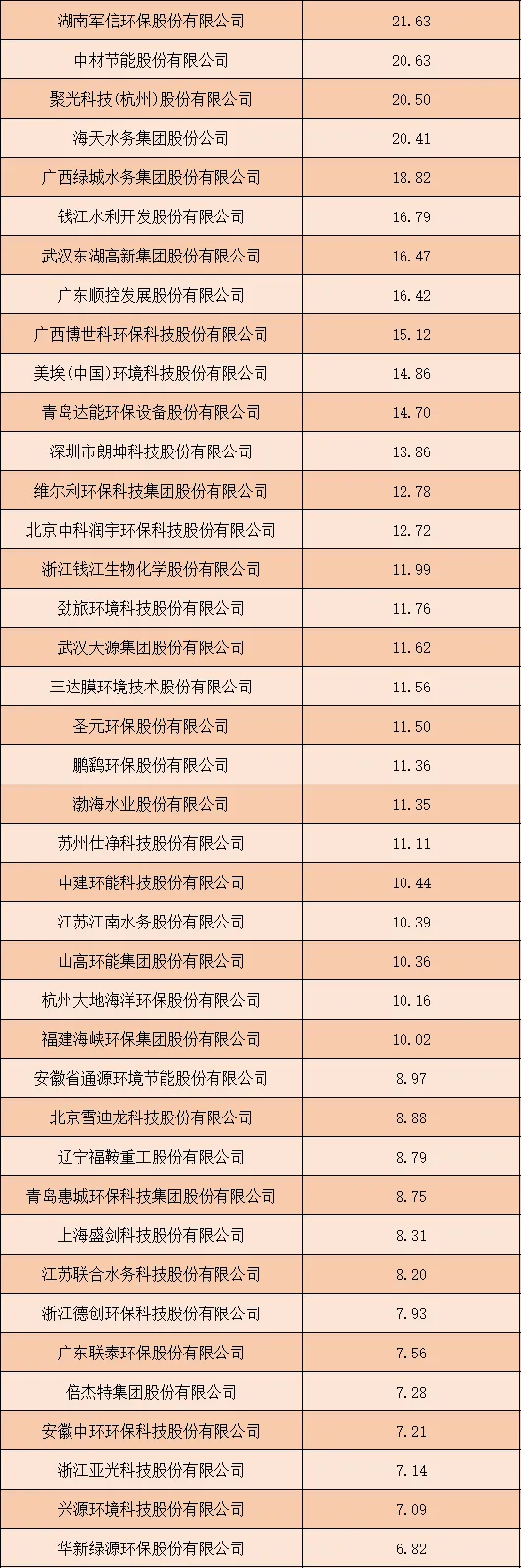

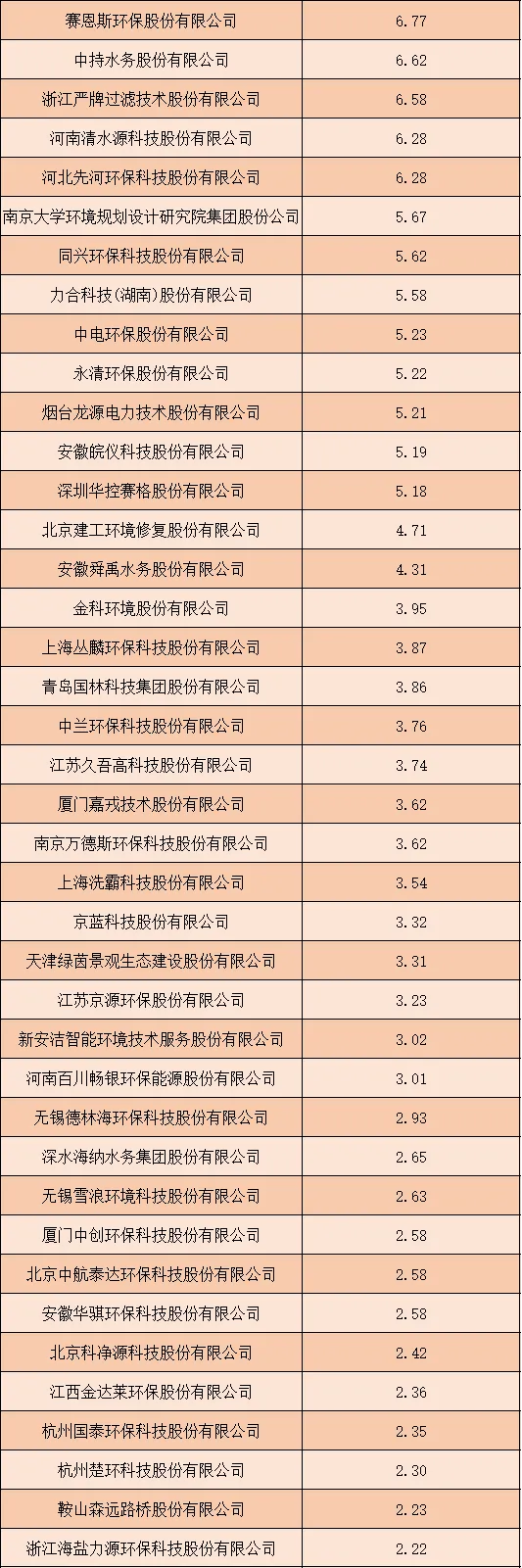

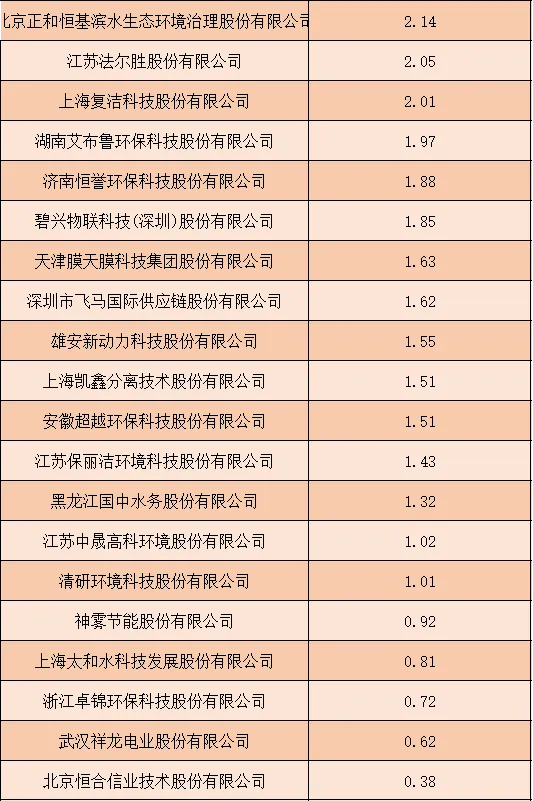

3、中尾部企业梯度分布,尾部企业规模与竞争力偏弱

榜单中营收低于50亿元的企业占据了绝大多数,形成层次清晰的中尾部梯队,其中城发环境股份有限公司、上海环境集团股份有限公司等企业营收处于40亿元至50亿元区间,属于行业中腰部企业,主要服务于区域市场或细分环保领域;而营收低于20亿元的尾部企业占比最高,从营收19.16亿元的广西绿城水务集团股份有限公司到营收仅0.38亿元的北京恒合信业技术股份有限公司,尾部企业的营收规模与头部、中坚企业差距悬殊,在资金储备、技术研发、市场渠道等方面均处于弱势地位,行业生存与发展面临较大压力。

根据申万行业分类,2025年1-3季度中国环保行业上市公司按营业收入排名如下:(A股上市公司)

二、中国环保行业竞争趋势分析

1、头部企业强化全产业链整合,构建生态竞争壁垒

环保行业头部企业正持续深化“固废+水务+环境服务”全产业链布局,通过整合上游设备制造、中游工程建设与下游运营服务,构建起覆盖多环保细分领域的业务生态。在资源层面,头部企业依托资金优势与品牌影响力,通过并购重组获取优质项目与技术资源,扩大市场份额;在服务层面,推动从单一环保治理向综合环境服务商转型,为客户提供一体化解决方案,进一步巩固行业领先地位,马太效应持续加剧。

2、细分领域专业化突围,垂直赛道孕育差异化优势

面对头部企业的全产业链竞争,中小环保企业纷纷聚焦垂直细分赛道,走专业化发展路径。不同企业根据自身技术禀赋,分别深耕水务处理、固废资源化、大气治理、环境修复等细分领域,通过打磨核心技术、优化定制化服务,在特定场景下建立差异化竞争优势。这种专业化布局使得细分领域的市场集中度逐步提升,具备核心技术与稳定客户资源的企业有望在细分赛道中突围,成为行业细分领域的隐形冠军。

3、绿色低碳与智能化转型加速,技术创新成核心驱动力

在“双碳”目标与数字经济驱动下,环保行业的竞争重心正从传统工程建设向绿色低碳与智能化方向转移。企业纷纷加大对碳捕集利用、新能源环保装备、智慧环保平台等领域的研发投入,推动环保技术向低碳化、数字化、智能化升级,同时探索环保与新能源、循环经济的融合发展路径。具备核心低碳技术与智能化服务能力的企业,将在未来行业竞争中抢占先机,技术创新成为决定企业竞争力的核心因素。

4、行业资源整合持续深化,尾部企业面临转型或淘汰压力

环保行业供给侧结构性改革不断推进,行业内资源整合节奏持续加快,头部与中坚企业为完善业务布局、获取核心技术,纷纷将具备特定技术或项目资源的中尾部企业作为并购目标。对于缺乏核心竞争力、业务模式单一、资金链脆弱的尾部企业而言,既面临着被头部企业收购整合的可能,也存在因环保政策趋严、市场需求萎缩而被淘汰的风险。在此背景下,尾部企业若要实现可持续发展,必须加快业务转型,要么聚焦极致细分的利基市场,要么寻求与头部企业的战略合作,通过依附核心生态实现价值延续。