一边是充电量暴涨52%,一边是80%中小厂商面临出局,2026年的充电桩市场正在上演一场冰与火之歌。

春节假期刚过,国家能源局发布的数据让人眼前一亮:高速公路新能源汽车充电量日均达到1664.08万千瓦时,较2025年春节暴涨52.01%。车主们发现,高速服务区排队充电的场景少了,充电体验明显改善。

可就在同一个月,另一组数据在业内投下震撼弹:随着国家3C强制性认证和新能效标准的实施,预计超过80%的中小充电桩厂商将在年内被淘汰出局。

这冰火两重天的背后,是一场深刻的行业变局正在上演。

01 政策大考,80%厂商面临生死线

2026年,充电桩行业的游戏规则彻底变了。

国家市场监管总局发布的《关于对电动汽车供电设备实施强制性产品认证管理的公告》给了全行业一个明确的时间表:2026年8月1日起,未获得CCC认证证书的电动汽车供电设备,将被全面禁止出厂、销售。

紧接着,我国首部针对充电桩能效的强制性国家标准GB 46519-2025正式发布,对充电桩能效提出了硬性指标。

这两道政策红线,如同一把悬在行业头顶的利刃。

对中小企业来说,压力直接转化为数字:单款产品认证费用需支出5万-15万元,而要将60kW直流桩从老款升级至一级能效,需将传统硅基模块替换为碳化硅模块,并采用液冷散热技术,单桩硬件成本增加数千元至1.5万元不等。

年利润不足千万的中小厂商,如何承担这突如其来的成本暴增?

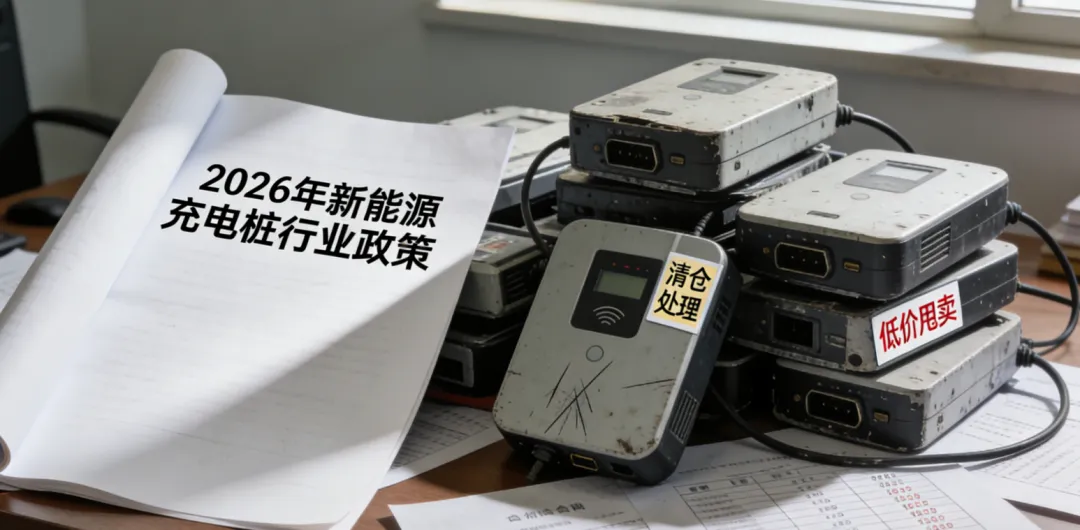

市场上已经能看到端倪。闲鱼平台上,大量充电桩开始“甩卖”,7kw充电桩售价仅200余元,120kw双枪直流充电桩价格低至1.5万元,较此前市场价近乎腰斩。这是中小厂商在新政前最后的清仓逃亡。

02 技术门槛,从“能充”到“好充”的跨越

当潮水退去,才知道谁在裸泳。而真正有实力的玩家,早已开始技术布局。

充电桩行业正从“能用就行”的野蛮生长,迈入“高效智能”的高质量发展阶段。技术的分水岭正在形成。

能效成为硬指标。碳化硅等宽禁带半导体材料的规模化应用已成必然,可将充电桩能效从传统硅基模块的95%左右,提升到碳化硅方案的96.5%以上。别小看这1.5个百分点以上的提升——在同等电力输入下,这意味着能多充进更多电量;在规模化运营中,这直接决定着充电场站的盈利能力,尤其在轻载、高温等复杂工况下,差距更为明显。

头部厂商的分体式直流充电系统,已能做到系统整体效率≥96.5%,并适应-40℃到50℃的极端环境。这意味着在东北的严寒或海南的酷暑,设备都能稳定工作。

液冷技术成为标配。随着充电功率不断提升,散热成为绕不开的难题。液冷散热技术正从可选变为必选,虽然单台成本有所增加,但它能让充电枪线更轻、充电速度更快、设备寿命更长,长期来看能显著降低运维成本。

智能化水平决定竞争力。物联网与大数据技术的应用,让设备具备远程运维、精准运营能力,可使故障率降低20%以上、运维成本减少30%。一些头部厂商已开始布局“智能充电系统”,未来可实现行程预判、补能调度、应急充电车支援、换电互补等方案,大幅降低用户等待时间。

从核心元器件到系统架构,从硬件性能到软件调度,技术正在构建起一道越来越高的行业壁垒。

03 竞争变局,从“圈地”到“运营”的逻辑重构

如果说过去五年充电桩行业的关键词是“跑马圈地”,那么未来五年的关键词一定是“精细化运营”。

建桩逻辑变了。过去,谁能抢到好地段、建更多桩,谁就是赢家。现在,单纯的“建桩”已不再是护城河——同质化产品太多,价格战打得头破血流。

盈利模式变了。单纯的充电服务费收入越来越薄,头部企业开始探索新的盈利增长点:充电时段内的零售保养、V2G车网互动带来的电力交易收益、数据服务带来的增值收入……充电桩正在从单一的用电设备,转变为智慧能源网络的智能节点。

用户期待变了。车主不再满足于“能充电”,而是期待“快充、方便、可靠、便宜”的综合体验。这意味着运营商需要在用户体验上下真功夫——从充电APP的界面设计,到充电场站的灯光引导;从充电枪线的轻便程度,到支付结算的顺畅体验。

在重卡充电、县域充电、海外市场等细分赛道,一批深耕者正在悄然布局。重卡充电领域,随着国家十部委《关于推动交通运输与能源融合发展的指导意见》提出“新能源营运重卡规模化应用”,这一细分赛道正迎来爆发期。下沉市场方面,“县县全覆盖、乡乡全覆盖”的政策导向下,针对县域、农村推出的适配快充桩及智慧充换电解决方案,正在挖掘增量空间。

而在更前沿的领域,一些厂商开始瞄准AI发展带来的新机遇——随着AI及相关基建发展,数据中心、智算中心对电能质量产品的需求显著提升。HVDC、SST等AIDC供电领域的新方向,正在成为充电桩企业的跨界新赛道。

04 行业重构,从野蛮生长到高质量发展

透过这场行业变局,我们能看到更深层的趋势。

集中度提升是必然。任何行业从萌芽到成熟,都会经历一轮残酷的洗牌。家电行业如此,手机行业如此,新能源汽车行业如此,充电桩行业也不会例外。80%的淘汰率听起来吓人,但这是行业走向成熟的必经之路。

规模效应正在形成。随着充电设施“三年倍增”行动的推进,到2027年底,全国要建成2800万个充电设施。如此庞大的市场规模,足以支撑起一批百亿级、千亿级的企业。但前提是,你得活到那一天。

产业生态正在重构。充电桩不再是孤立的设备,而是融入新能源汽车产业链、能源互联网、智慧城市建设的有机组成部分。未来的竞争,不是企业之间的单打独斗,而是生态与生态的对决。

对消费者而言,这场洗牌意味着什么?意味着未来我们会越来越少遇到“僵尸桩”、越来越少经历充电故障、越来越少为充电体验发愁。活下来的企业,必然是那些真正重视产品质量和用户体验的玩家。

当80%的厂商被淘汰出局,剩下的20%将撑起一个更健康的行业。

对真正的实力派来说,这场行业洗牌不是危机,而是机会。当技术成为硬通货,当能效成为准入门槛,当运营能力决定生死,真正的玩家终于等来了自己的时代。

而对整个行业而言,这场“生死局”过后,新能源汽车充电将真正进入“体验为王”的新阶段。