一.白酒行业的发展

民以食为天,白酒作为A股食品饮料板块的重要组成部分,是对于中国消费观察的重要指标。其作为食品饮料既是日常饮用的消费品,又同时是社交场所不可缺少的人际关系润滑剂。自2021年以来,A股白酒板块,甚至可以说绝大部分消费板块蓝筹白马股经历了长达五年的下跌。今天笔者将梳理白酒的行业逻辑。

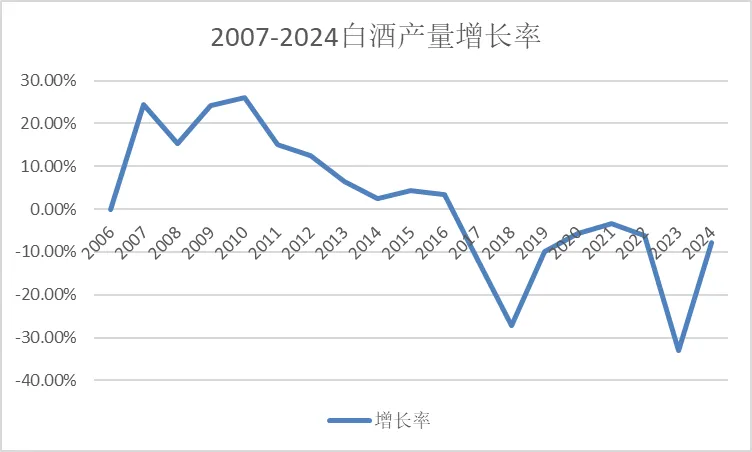

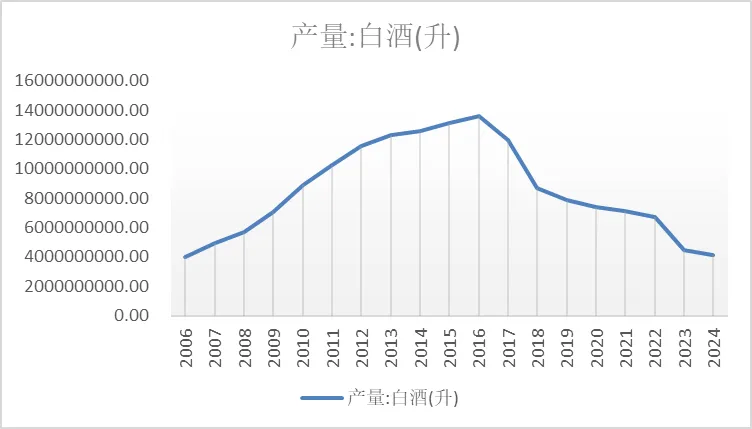

下图为近二十年白酒产量增长率.

数据来源:东方财富choice金融终端

数据来源:东方财富choice金融终端

我们可以从上图看到,2016年是白酒产量的巅峰期,之后开始一路下滑。而白酒产量的增速到2010年时已经到达巅峰了。

我们知道白酒和经济之间有着密切关系,所以接下来我将先通过计量经济的方法分析白酒产量增速和中国GDP增速之间的关系,X为解释变量,取自我国2006-2024年的GDP增速,Y为解释变量,取自我国2007-2024年的白酒产量增速。首先我们通过散点图大致判断二者是否具有某种关系。

接着我们进行了普通最小二乘法回归,根据OLS回归结果我们可以看到X系数为2.762,可以得到方程式Y=-0.215+2.762X。即GDP增速每提高1%,白酒产量提高2.762%。拟合优度为0.515,表示其具有现实意义。

接着我们为了防止回归模型残差存在序列相关性,我们进行了DW检验,DW值为1.7附近,我们认为不存在一阶自相关问题。

也就是说明经济增长会导致白酒产量上升,而不是白酒产量的增加导致了经济增长。

这里说明了一个什么问题,如果不看行业内部只看白酒行业整体,经济增速是影响行业发展的重要因素。

二.行业内部酒企的实力变化

接下来我们来看白酒行业内部各个品牌的状况。都说铁打的茅五,流水的老三,茅台和五粮液两家酒企是中国白酒行业当之无愧的第一和第二。

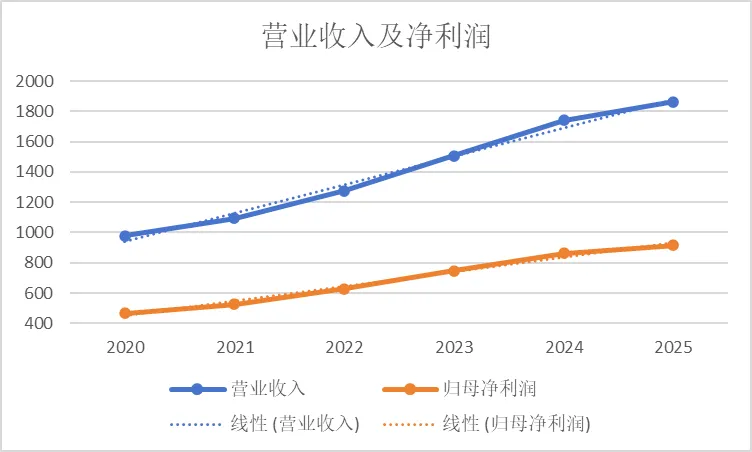

1.贵州茅台

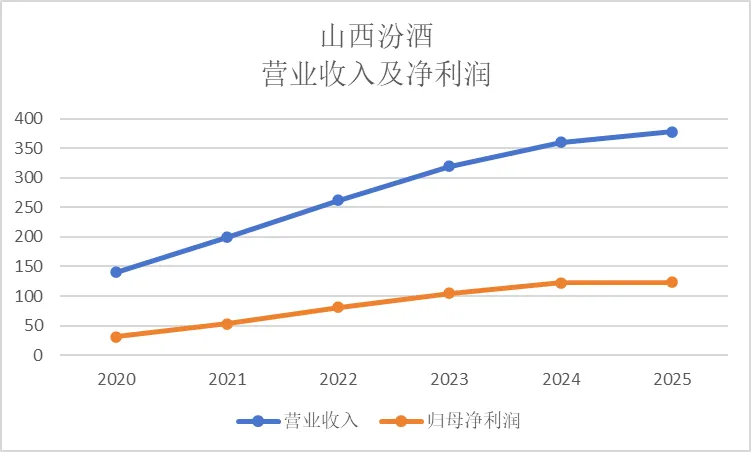

上图是贵州茅台近六年的营业收入及归母净利润数据(几家白酒企业2025数据由3季报数据线性外推得出)

贵州茅台产品结构以飞天茅台这一超级大单品为主,包括有茅台1935、茅台王子等多种产品。

茅台作为五粮液之后的新一代白酒之王和酱香第一,地位是毋庸置疑的,从报表数据来看,我们其实可以看出贵州茅台总体上营收和净利润增长是比较稳定的。

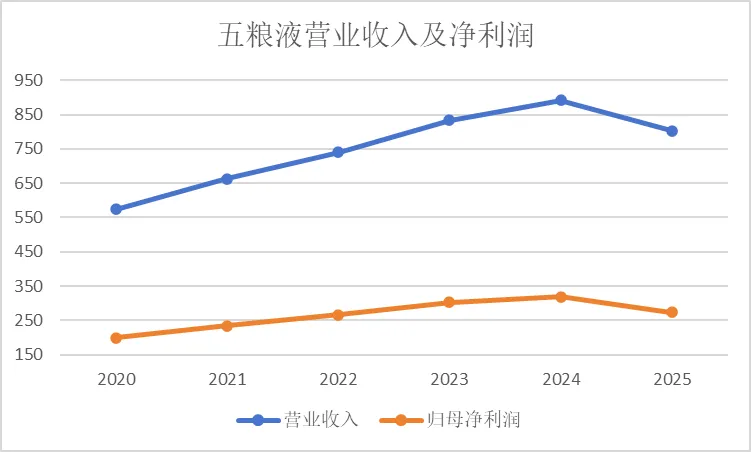

2.宜宾五粮液

五粮液以普五八代这一超级大单品作为矩阵核心,包括五粮液1618、五粮春、五粮液一见倾心等多个产品。

上图是五粮液近几年的营业收入及归母净利润数据,在2025年3季报中,五粮液的财务数据出乎很多投资者意料。这也导致了今年的五粮液年报业绩可能出现十几年来的首次下滑,上次五粮液业绩下滑还是在2013、2014年,受白酒塑化剂风波和三公消费限制,白酒行业全行业陷入动荡,大量酒企出现业绩下滑。铁打的茅五,流水的老三。五粮液作为浓香之王和白酒行业的第二,在行业困境下目前来看还是面临一定的经营压力的。当然我们也需要认识到,白酒行业,特别是以飞天茅台和普五八代为首的高端白酒面临的压力,是经济下行压力下导致的,这种压力是具有普遍性的,传导向社会各行各业的。

根据我们之前利用计量经济工具进行的回归分析也显示出经济发展对于白酒行业的影响。

五粮液最终将走向何方,可能还需要密切关注2026年的业绩趋势。值得一提的是,在前几天五粮液集团董事长被带走调查,值此之际,又为企业增添一丝阴霾。

接下来我们来看近几年山西汾酒和泸州老窖的财务数据。

3.山西汾酒

山西汾酒产品主要包括光瓶玻汾及青花系列产品产品,其产品所处的价格带相对较低,有效避开了飞天茅台、普五八代、国窖1573等高端白酒阵地的激烈竞争。在行业下行期反而吃到了一波红利。

山西汾酒我们可以看到过去几年来营收增长还是比较可观的,但和全行业面临的问题相同,24年开始营收增速放缓,特别是25年数据来看处于增收不增利的状态,随着汾酒全国化进程的完成,以其现有品牌力来看,未来增速可能会进一步下降。当然其优势是作为清香型白酒同一香型竞争者几乎没有。

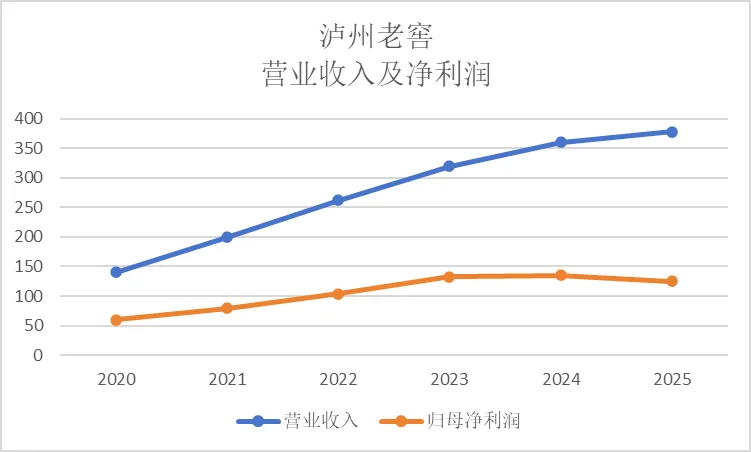

4.泸州老窖

泸州老窖以国窖1573作为大单品,产品结构包括泸州老窖特曲等产品。

泸州老窖相比茅台五粮液和汾酒更早出现增速放缓趋势,24年利润相较23年几乎无增长,25年出现利润下滑。但截止25年3季报数据来看营收还在增长。总的来看,预计后续泸州老窖会有一定程度的业绩下滑。

泸州老窖和山西汾酒处于不同的环境,泸州老窖产品矩阵核心国窖1573面临飞天茅台和普五八代的直接挤压,特别是与浓香普五八代同一价格带,将面临非常大的压力。

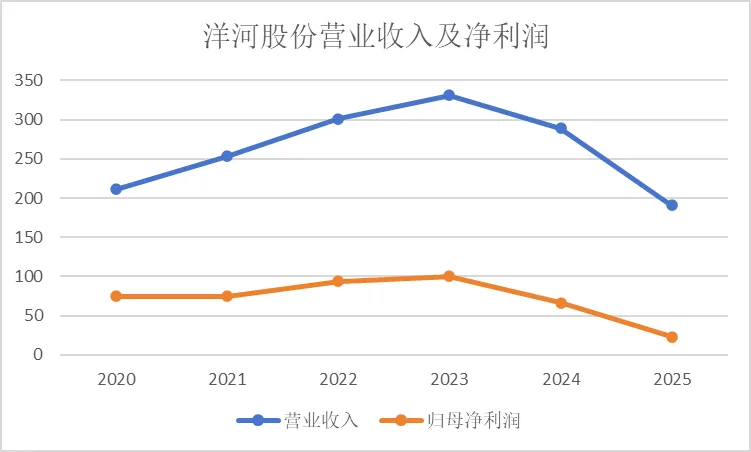

5.江苏洋河

最后我们来看洋河股份。洋河股份以蓝色经典系列为核心,包括多种产品。

总体来看洋河股份过去五年的报表数据显示的情况不是很好,但洋河的问题并不是在最近几年才有,通过观察最近20年的财务报表数据各项趋势来看,洋河股份自2013年以后经营就不尽如人意。根据洋河股份2025年业绩预报披露,相比2023年,全年营收降幅40%,利润降幅高达80%。

2012年,五粮液利润100亿,营收272亿,茅台利润133亿,营收264亿。也正是在2013年调整期后,茅台彻底问鼎霸主地位,也定下了之后十年的酒业发展格局。

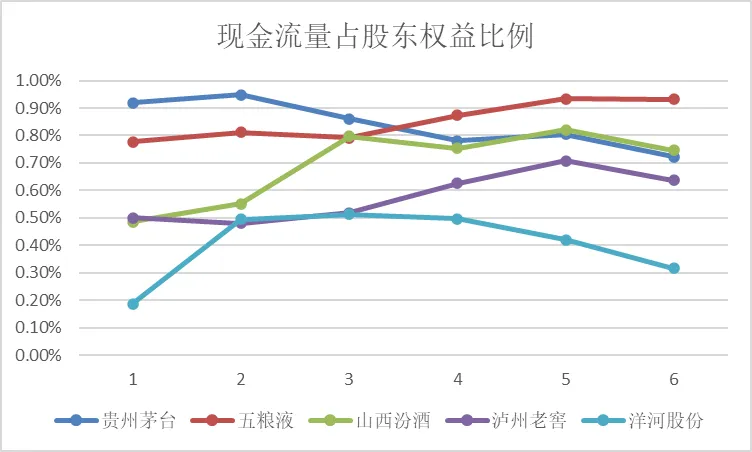

除此之外,笔者还对一个数据很感兴趣,就是各个酒企的现金到底占股东权益比率的多少。也就是说投资人投资的资金多少被浪费了。

三.酒企的现金流应当保持合理

下图是我通过各个企业资产负债表进行核算的数据(可能会有误差,总的来说,出入不会太大)

从图中我们可以看到,贵州茅台现金流量占股东权益的比例正在逐年缓慢下降,虽然还是很高,但这说明贵州茅台在股利支付上改变了以往的战略,从股利支付率数据我们能够得知,从2022年的年度股息分红开始贵州茅台一改之前保持的50%股利支付率政策,22年96%,23年84%,24年75%。

对比明显的则是五粮液,现金流量占股东权益比率还在提升,甚至超过了90%(我们都知道,白酒企业不是资本密集型行业,大量的现金保留既不回购也不注销,是对投资人利益的损害),我们认为五粮液股利支付率仍然与其自身该有的股利支付率不符。

山西汾酒得益于最近几年扩张,现金流量增长也很快,泸州老窖我们认为数据看起来显得正常。

最后要说的是洋河股份,洋河业绩下滑已经是人尽皆知的问题,我们可以从洋河近几年资产负债表中看到洋河2025年所有者权益相比2024年是减少的,也就是说2025年分红后洋河规模在减小,这对于身为特殊国企的白酒企业是很难忍受的,这可能也解释了为什么洋河会改变事先计划的分红计划(做大国企)。

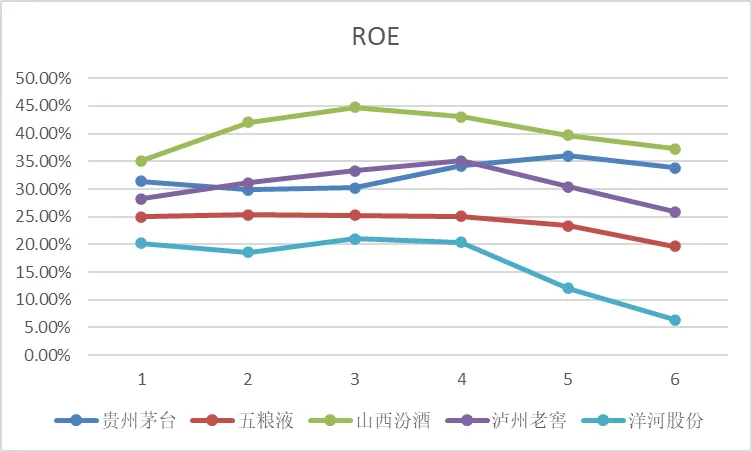

四.近年几家酒企的ROE

上图为各个白酒企业近几年ROE变化。

五.白酒行业未来的展望

总的来看,白酒行业后续发展,更重要的影响因素是全国的经济发展,一个行业想要蓬勃发展,离不开良好的经济环境。