作者 庄泽

编辑 雨霏

截至目前,A股市场白酒行业共有9家公司发布2025年业绩预告,这些公司较2024年业绩均出现不同程度的下滑,部分公司陷入亏损。

从机构关注度来看,Wind显示,2025年10月1日至2026年3月3日,上述9家公司仅水井坊、金种子酒获得一次机构调研,其他公司均没有机构调研信息。

自2021年走上繁荣顶峰之后,白酒行业持续走在调产能、去库存的路上,至2025年已经接近4年时间。对比2012年-2015年白酒行业调整周期,目前的白酒行业理论上已经处于去库存末期。

白酒2025年业绩不够理想

截至目前,A股市场发布2025年业绩预告的白酒公司共9家,分别是口子窖、酒鬼酒、天佑德酒、水井坊、*ST岩石、洋河股份、金种子酒、顺鑫农业、皇台酒业。这些公司业绩预告类型分别是预减、首亏和续亏(见表1),业绩表现不佳。

表1 白酒行业2025年业绩预告

证券代码 | 证券简称 | 业绩预告摘要 | 业绩预告类型 | 2024年9月24日-2026年3月3日区间涨跌幅(%) |

603589.SH | 口子窖 | 净利润约66210万元~82760万元,减少50%~60% | 预减 | -23.40 |

000799.SZ | 酒鬼酒 | 净利润约-4900万元~-3300万元,变动幅度为-492.2%~-364.1% | 首亏 | 31.81 |

002646.SZ | 天佑德酒 | 净利润约421.35万元~632.02万元,变动幅度为-90%~-85% | 预减 | 0.11 |

600779.SH | 水井坊 | 净利润约39185万元,减少约71% | 预减 | 9.73 |

600696.SH | *ST岩石 | 净利润约-25000万元~-18000万元 | 续亏 | -72.95 |

002304.SZ | 洋河股份 | 净利润约211578万元~252356万元,变动幅度为-68.30%~-62.18% | 预减 | -26.25 |

600199.SH | 金种子酒 | 净利润约-19000万元~-15000万元 | 续亏 | -15.90 |

000860.SZ | 顺鑫农业 | 净利润约-18800万元~-11600万元,变动幅度为-181.33%~-150.18% | 首亏 | -2.21 |

000995.SZ | 皇台酒业 | 净利润约1000万元~1500万元,变动幅度为-63.90%~-45.85% | 预减 | 45.62 |

数据来源:Wind

以顺鑫农业为例,公司预计2025年归母净利润为亏损11600万元- 18800万元,而2024年同期公司盈利23117.11万元。公司在业绩变动原因中指出,“报告期内,白酒行业持续深度调整,市场竞争激烈。公司白酒业务面临较大压力,销量同比减少,影响公司整体业绩水平。”

事实上,从2016年到2021年,上市白酒公司大多数处于白酒产量扩张、价格上涨、营收和净利润增长的良好循环中,并在2021年达到全行业鼎盛状态。据统计,上述9家公司在2021年归母净利润合计为113.75亿元。

不过,也是在2021年,白酒行业产量高过市场需求量的情况渐露端倪,行业转而开始去库存过程,全行业白酒产量连续4年下降,白酒公司业绩表现持续收缩。根据业绩预告,上述9家公司2025年归母净利润(以预告净利润上限测算)合计仅32.85亿元,较2021年下滑约71%。

行业人士认为,在白酒行业确立以贵州茅台一家独大的格局的情况下,区域品牌、低能见度品牌白酒公司受行业周期的负面影响更大。

上一轮底部周期的启示

自2000年以来,白酒行业经历了两轮繁荣周期以及两轮低迷周期。其中,2000年-2012年是第一个繁荣期,2013年-2015年经历低迷周期,2016-2021年新繁荣周期,以及2021年以来的新一轮低迷期。

以2013年-2015年低迷周期为例,当时在2012年末的白酒塑化剂刺激下,以及“八项规定”的影响,白酒行业产能过剩的泡沫被刺破,全行业深度调整。比如,茅台酒批价腰斩,大量中小酒企倒闭。

在当时的困境中,贵州茅台全面进攻商务市场和零售市场,确立起茅台酒的高端酒品牌形象。

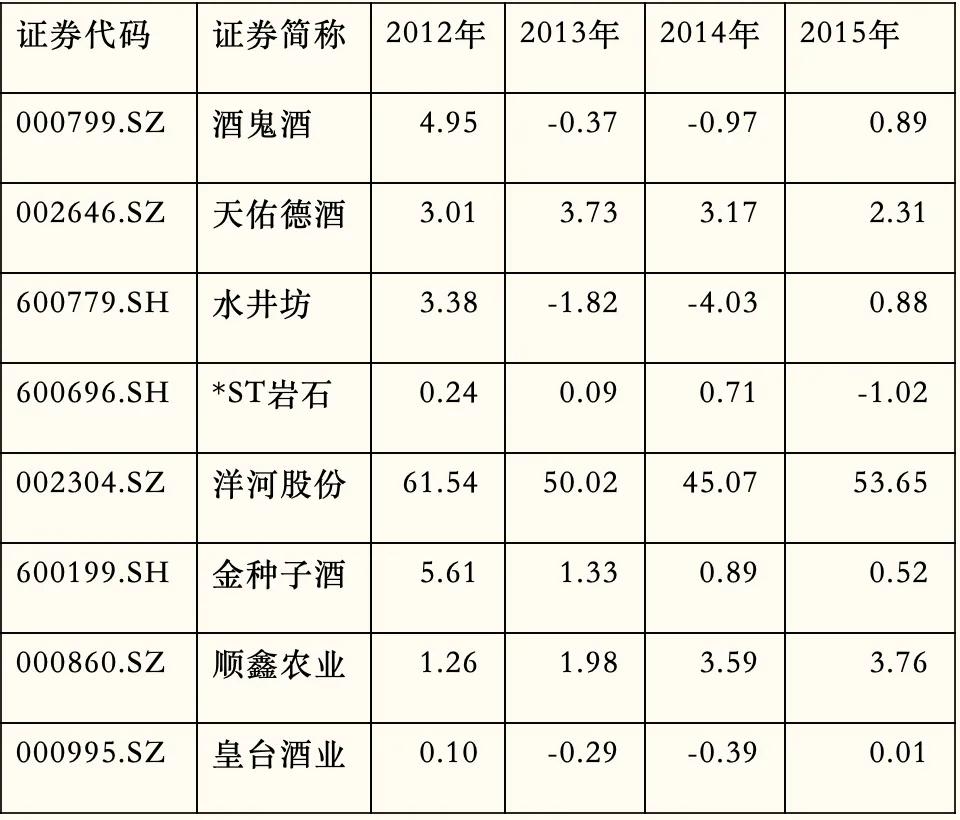

从业绩端观察,前文所提的9家公司2012年归母净利润合计为84.66亿元,2013年和2014年分别为58.66亿元和52.26亿元,2015年回升至67.05亿元(见表2)。

表2 2012年-2015年白酒公司归母净利润表现 单位:亿元

数据来源:Wind

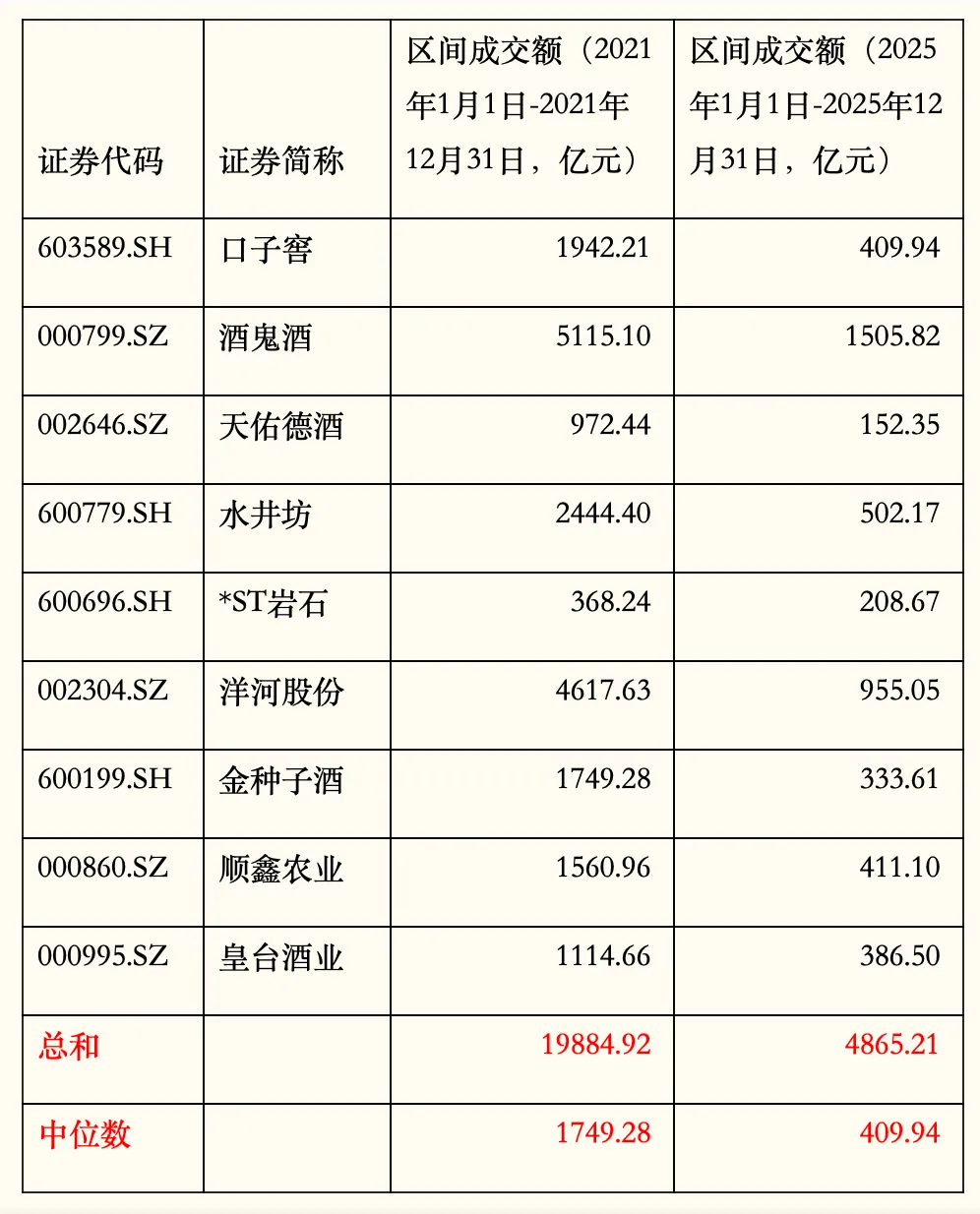

从股价来看,酒鬼酒、洋河股份在上一轮低迷周期中均在2014年实现触底反弹,股价表现领先于业绩表现。以年度成交额来看,上述9家公司在2014年总成交2102.42亿元,2015年则达到4712.76亿元,实现成交翻倍。

从上述9家公司2025年的成交来看,总成交额为4865.21亿元,接近2015年的水平,对比2021年19884.92亿元的成交额减少了75%(见表3)。

表3:9家白酒公司成交情况

数据来源:Wind

目前,市场对白酒行业的核心论述是房地产深度调整、商务活动有待激活,因此,白酒行业业绩拐点仍需等待。

宏观匹配度的新思考

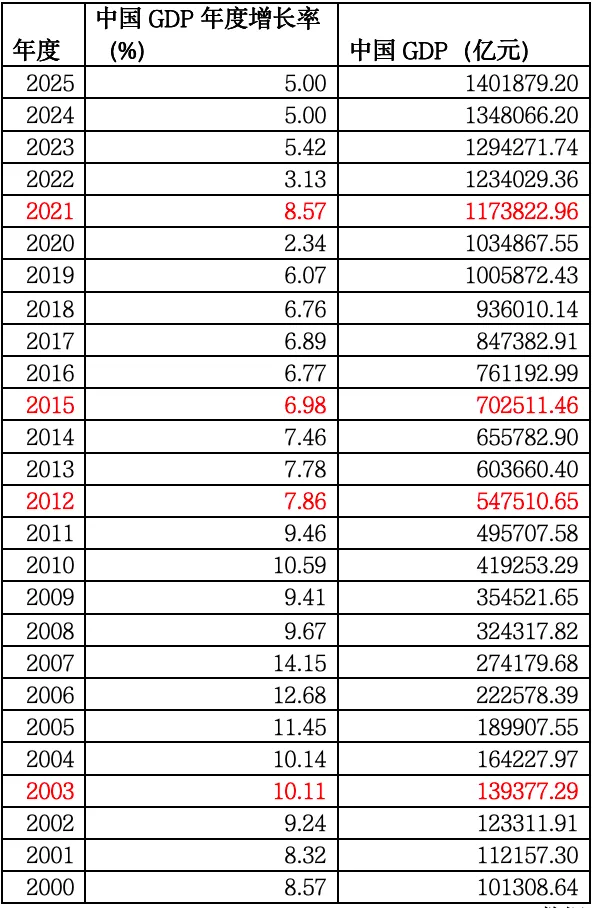

众所周知,白酒行业与宏观经济同频共振。在2000年-2012年经济保持8%左右甚至双位数增长的情况下,白酒行业高歌猛进(见表4)。

表4:中国GDP的增长

数据来源:Wind

在2013年-2015年经济增速调整期间,白酒行业出清中小酒企或者说落后产能。若统计泸州老窖和五粮液2011年之后的白酒产量会发现,白酒龙头公司的产能弹性很高。

比如,泸州老窖白酒产量在2012年达到22万吨,2023年降至8.4万吨,2024年恢复到10.49万吨。五粮液产量更加稳定,2011年以来,其最高产量是2018年的19万吨,2024年为14.65万吨(见表5)。

表5:泸州老窖和五粮液产量

数据来源:Wind

因此,可以发现,经济增速的调整,对龙头公司冲击有限,对行业排名靠后的公司影响更大。同时,当行业转暖,龙头公司的产能释放更快且业绩恢复速度也更快。

3月1日,大道财经圆桌栏目曾邀请白酒行业专家赵建新先生分享《八重信号见证白酒行业反转》的主题,分享文字正在整理中。欢迎投资人持续关注。