融资保理选型:抓准三个核心,盘活企业应收账款

作者:本站编辑

2026-03-04 21:12:20

10

融资保理选型:抓准三个核心,盘活企业应收账款

对企业家而言,应收账款的盘活效率,直接决定企业现金流的健康度。2026年融资保理模式持续迭代升级,反向、正向、数据信用融资等模式各有侧重,有追索权、无追索权、池保理、区块链数字凭证等概念层出不穷,选对模式能降成本、提效率,选错则可能徒增财务成本与经营风险。其实无需纠结繁杂的专业术语,只需抓准源头、风险、工具三大核心维度,就能做出适配企业发展的保理决策,让沉淀的应收账款成为企业发展的现金流动力。一、看源头:找对信用核心,锚定最低成本融资路径

融资保理模式的根本差异,首先体现在业务由谁发起,以及融资的核心信用依据是什么。这是选择的起点,找对信用核心,才能锚定最低成本的融资路径。反向保理:共享核心企业信用,低成本高效融资

发起方由你的买方(核心企业)发起并主导,保理商几乎完全依据核心企业(买方)的信用和付款承诺提供融资,核心企业确认对您的应付账款,是获得融资的前提。这是共享大客户信用的过程,如果你的主要客户是信用卓越的大型企业(如华为、国网),且其愿意为你确权,这通常是成本最低、效率最高的首选路径。2026年,优质线上化平台可实现24小时内放款。正向保理:依托双信用背书,掌握融资自主主动权

发起方由供应商(卖方)自身主动发起申请,保理商会进行双重评估:既要审核卖方的经营状况、贸易真实性,更会严格评估买方客户的信用和付款能力。因为最终回款来源于买方,所以一个信用良好的买方是获得融资批准、优惠费率和高融资比例的关键。这是基于自身资质和交易对手信用的综合融资,适用于客户分散、或没有强势核心企业背书的场景。它给予企业融资自主权,但风控更全面,因此流程和成本通常高于反向保理。数据信用融资:以数据换信用,布局长期融资能力

发起方可由卖方或特定平台发起,信用核心不依赖单一核心企业或传统报表,而是依据不可篡改的贸易数据流(如区块链确权的订单、物流、支付信息)。这是用“数据资产”换取信用的模式,代表未来融资方向,尤其适合数字化程度高、交易链条清晰的中小企业,是企业构建独立融资能力的长期战略。源头决策核心:按信用资源优先级,选最优融资起点

优先争取利用核心企业信用的反向保理;若无核心企业背书,则确保自身与买方信用俱佳,以申请正向保理;同时,企业需积极沉淀交易数据,布局未来的数智化信用融资模式。二、看风险:定好承担方式,匹配企业核心财务目标

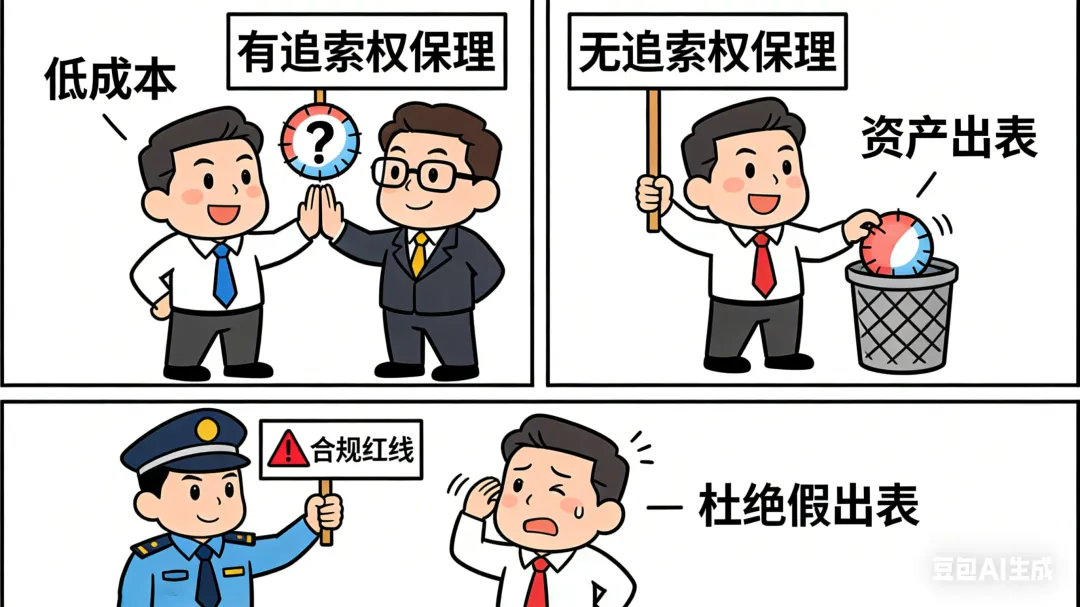

风险承担方式的选择,是融资保理关键的财务决策,直接影响企业的资产负债表和风险敞口,而有追索权、无追索权的核心差异,正是风险承担的核心体现,唯有定好风险承担方式,才能精准匹配企业核心财务目标。有追索权保理:控融资成本,与保理商共担付款风险

有追索权保理可理解为“附担保条件的融资”,若最终买方无力付款,保理商有权向卖方追索,应收账款相关的信用风险并未完全转移,仍保留在企业的报表上。其核心优势是融资成本通常略低,适合对买方付款能力极有信心、更看重成本控制的企业。无追索权保理:实现真出表,彻底转移买方坏账风险

无追索权保理(买断型)是真正的“应收账款出售”,保理商买断资产后,承担买方无力付款的信用损失(交易纠纷除外),企业可实现风险的真实出售和资产出表,能有效优化财务报表,适合有报表优化、彻底转移坏账风险需求的企业。监管红线:合规为前提,杜绝保理“假出表”。2026年财务规范(如财政部相关准则)强调“实质重于形式”,严禁企业通过“有追索权”合同进行“无追索权”的会计处理(即“假出表”),对融资保理的合规性要求极高,企业选型时需将合规作为首要前提,厘清有追索与无追索的本质差异,避免财务违规。风险决策核心:按报表优化需求,选风险承担模式

若企业核心目标是优化财务报表、彻底转移坏账风险,优先选择“无追索权”保理;若企业更看重降低融资成本,且对买方付款能力极有信心,可选择“有追索权”保理。三、看工具:选对适配方案,契合企业实际生意形态

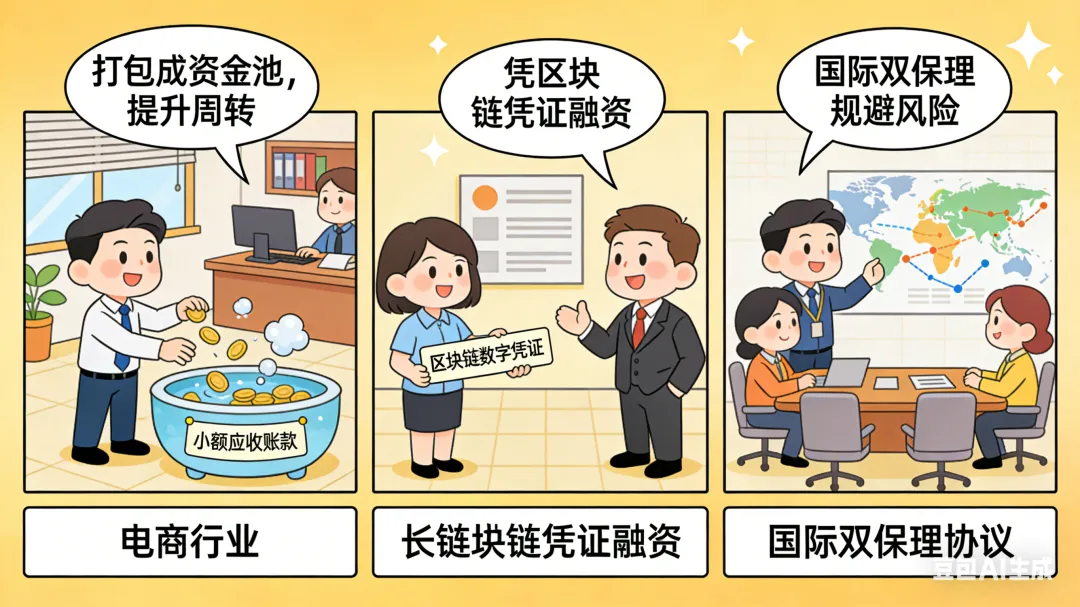

融资保理的工具选择无统一标准,核心是贴合企业应收账款的具体特征,结合自身业务场景选对针对性的适配方案,才能精准契合企业的实际生意形态,让应收账款盘活更高效。池保理:适配高频零散账款,提升资金周转效率

针对账款零散、高频的企业(如电商、零售企业),池保理是盘活资金的利器。它将多笔小额应收账款打包成动态“资金池”,为企业提供灵活循环额度,能极大提升资金使用效率。区块链数字凭证:破解长链供应链,解决远端融资难题

身处长链供应链的企业(如为核心企业的二级、三级供应商),应重点关注区块链数字凭证。该凭证由核心企业签发,可拆分、流转至多级供应商,让核心企业的信用穿透整个供应链链条,从根本上解决远端供应商的融资难题。国际双保理:应对跨境贸易场景,分担国别信用风险

开展跨境贸易的企业,为有效应对国别信用风险,国际双保理应作为专业选择。通过出口保理商与进口保理商的协作,可有效分担跨境贸易的信用风险、为企业提供专业的收款保障。工具决策核心:按应收账款特征,选针对性盘活工具

企业需根据自身应收账款的账期、金额、集中度、业务场景等特征,选择适配的保理工具:零散高频账款选池保理、长链供应链选区块链数字凭证、跨境贸易选国际双保理。四、企业家终极决策:三步走,做专属保理选型方案

有效的融资保理决策,始于对自身商业基础的清晰认知,企业无需被繁杂的模式、术语和概念困扰,不管是反向与正向的模式选择,还是有追索与无追索的风险考量,只需遵循三步走策略,就能制定出专属的保理选型方案。第一步:内部分析,盘点企业信用资源与账款现状

精准识别自身最具优势的信用资源,是核心企业信用、交易对手信用,还是可沉淀的数字资产;全面盘点企业应收账款的账期、金额、集中度与数字化水平,为后续模式、风险、工具的选择奠定基础。第二步:目标排序,明确融资核心诉求与优先级

结合企业经营发展需求,明确本次融资保理的核心诉求,将成本控制、放款速度、风险出表、维护客户关系等诉求进行优先级排序,以此确定是选反向还是正向保理,是择有追索还是无追索模式。第三步:精准沟通,与金融机构高效对接提需求

基于内部分析和目标排序的结果,与金融机构进行高效对接,可直接明确提出企业需求,例如:“基于我与XX核心企业的交易,是否适用反向保理?”“为优化报表,无追索权保理的条件如何?”“针对我司高频散单的业务,有何盘活方案?”融资保理从来不是单纯的流动性管理工具,更是企业家优化企业运营资本、强化供应链合作关系的重要战略抓手。2026年,唯有抛开反向、正向、有追索权、无追索权等概念陷阱,抓住源头、风险、工具三大核心,结合企业自身经营实际做理性选择,才能让应收账款真正“活”起来,既解决企业当下的资金需求,又能巩固企业的商业竞争优势。