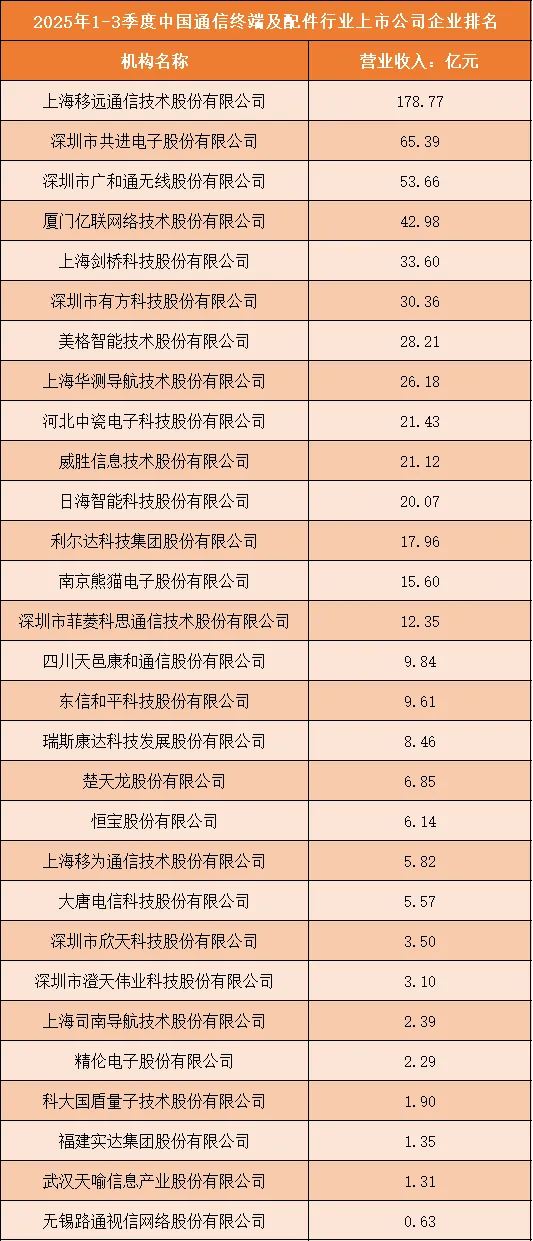

一、2025年1-3季度中国通信终端及配件行业上市公司企业排名分析

1、头部企业领跑优势明显,单一龙头引领行业格局

2025年1-3季度中国通信终端及配件行业上市公司营收数据显示,行业头部格局清晰,上海移远通信技术股份有限公司以178.77亿元的营业收入稳居榜首,在通信终端模组领域形成绝对领先优势,其营收规模显著高于榜单内其他企业,成为行业内的核心龙头。紧随其后的深圳市共进电子股份有限公司、深圳市广和通无线股份有限公司分别以65.39亿元、53.66亿元的营收位列第二、三位,二者与榜首企业存在较大差距,但共同构成行业头部阵营,凭借在物联网模组、通信终端产品等领域的布局,占据了行业营收的核心比重。

2、中坚企业梯队集中,细分领域竞争激烈

在头部企业之外,营收处于20亿元至50亿元区间的企业构成行业中坚梯队,厦门亿联网络技术股份有限公司、上海剑桥科技股份有限公司、深圳市有方科技股份有限公司等企业的营收依次为42.98亿元、33.60亿元、30.36亿元,美格智能技术股份有限公司、上海华测导航技术股份有限公司等企业营收也稳定在20亿元以上。这类企业多聚焦于物联网模组、智能终端、导航定位等细分赛道,凭借专业化产品能力与场景适配优势,在各自领域内形成较强竞争力,彼此之间营收差距较小,细分领域竞争日趋白热化。

3、中尾部企业梯度分布,尾部企业规模与竞争力偏弱

榜单中营收低于20亿元的企业占据了多数,形成层次清晰的中尾部梯队,其中利尔达科技集团股份有限公司、南京熊猫电子股份有限公司等企业营收处于10亿元至20亿元区间,属于行业中腰部企业,主要服务于特定细分场景或区域市场;而营收低于10亿元的尾部企业占比最高,从营收9.84亿元的四川天邑康和通信股份有限公司到营收仅0.63亿元的无锡路通视信网络股份有限公司,尾部企业的营收规模与头部、中坚企业差距悬殊,在技术研发、资金储备、市场渠道等方面均处于弱势,行业生存与发展面临较大压力。

根据申万行业分类,2025年1-3季度中国通信终端及配件行业上市公司按营业收入排名如下:(A股上市公司)

二、中国通信终端及配件行业竞争趋势分析

1、头部企业强化技术与生态壁垒,巩固龙头地位

通信终端及配件行业头部企业正持续加大技术研发与生态布局投入,通过深耕物联网模组、5G终端、智能连接等核心领域,构建起技术专利与产品生态双重壁垒。在技术层面,头部企业聚焦低功耗、高可靠、万物互联的终端技术创新,抢占物联网、工业互联网等新兴场景的市场先机;在生态层面,依托庞大的客户基础与产业链资源,整合上下游合作伙伴,打造覆盖终端、模组、平台的一体化解决方案,进一步巩固龙头地位,行业马太效应持续加剧,中小厂商的市场空间被不断压缩。

2、细分赛道专业化突围,垂直领域成竞争核心

面对头部企业的全面压制,行业内多数企业选择聚焦垂直细分赛道,走专业化发展路径。不同企业根据自身技术禀赋,分别深耕物联网模组、智能支付终端、导航定位终端、车联网终端等细分领域,通过打磨核心产品性能、优化定制化服务能力,在特定场景下建立差异化竞争优势。这种专业化布局使得细分领域的市场集中度逐步提升,具备核心技术与稳定客户资源的企业有望在细分赛道中突围,成为行业细分领域的隐形冠军,同时也推动行业整体向精细化、专业化方向发展。

3、技术创新驱动场景拓展,物联网与智能化成新战场

随着物联网、5G、人工智能等技术的深度融合,通信终端及配件行业的竞争重心正从传统消费终端向物联网智能终端转移。企业之间的竞争不再局限于单一产品的性能比拼,更在于能否提供适配工业、车联网、智能家居等多元场景的智能终端与配件产品,以及能否实现终端与云端、数据平台的高效协同。具备物联网技术整合能力与智能化场景落地经验的企业,将在未来行业竞争中抢占先机,技术创新与场景适配能力成为决定企业竞争力的核心因素。

4、行业资源整合加速,尾部企业面临并购或转型压力

通信终端及配件行业成熟度不断提升,行业内资源整合节奏持续加快,头部与中坚企业为完善业务布局、获取核心技术,纷纷将具备特定技术或客户资源的中尾部企业作为并购目标。对于缺乏核心竞争力、业务模式单一的尾部企业而言,既面临着被头部企业收购整合的可能,也存在因市场需求萎缩、技术迭代滞后而被淘汰的风险。在此背景下,尾部企业若要实现可持续发展,必须加快业务转型,要么聚焦极致细分的利基市场,要么寻求与头部企业的战略合作,通过依附核心生态实现价值延续。