前言

不少小微企业主都踩过同一个坑:公司经营正常、流水稳定、纳税规范,就因为法人个人征信有瑕疵,贷款被卡、被拒、被抬高利率。

法人征信真的是小微企业贷款的“一票否决”吗?今天用政策、风控逻辑和实操方案,把这件事说透——征信不好不是死刑,选对路照样能贷。

一、先搞懂:银行到底怎么看法人征信?

银行审批小微贷款,从来不是“只看征信”,而是企业+法人+还款来源+担保方式综合打分。

法人征信的影响分三档:

轻微瑕疵(偶发小额逾期、已结清、非恶意):影响利率与额度,不直接拒贷

中度瑕疵(近2年逾期较多、查询频繁、有担保逾期):需增信/抵押,仍可批

严重失信(连三累六、呆账、代偿、失信被执行、当前逾期):正规渠道基本拒贷

关键提醒:2026年央行与八部门政策明确,合规修复的非恶意逾期,银行不得一刀切拒贷,这是征信不好企业的最大红利。

二、这3种情况,征信不好也能批

1. 抵押/质押贷:用资产盖过征信缺陷

房产、厂房、土地、设备、存单、保单均可抵押/质押,银行看抵押物变现能力,法人征信只做次要参考。

• 额度:评估价50%-70%

• 利率:年化4%-6%,低于信用贷

• 适用:有硬资产、征信有瑕疵的企业

2. 政府性融资担保:政策兜底,放宽征信

各地政银担产品、创业担保贷、小微风险补偿贷,担保机构增信,银行降低法人征信要求,部分产品对轻微逾期直接豁免。

• 优势:无抵押也能做、利率低、有贴息

• 门槛:经营真实、有流水/纳税、无严重失信

3. 交易型融资:不看法人看生意

供应链金融、应收账款融资、订单贷、保理,核心看真实交易与回款,法人征信影响极小。

• 适合:给大企业供货、有稳定应收、有合同发票的企业

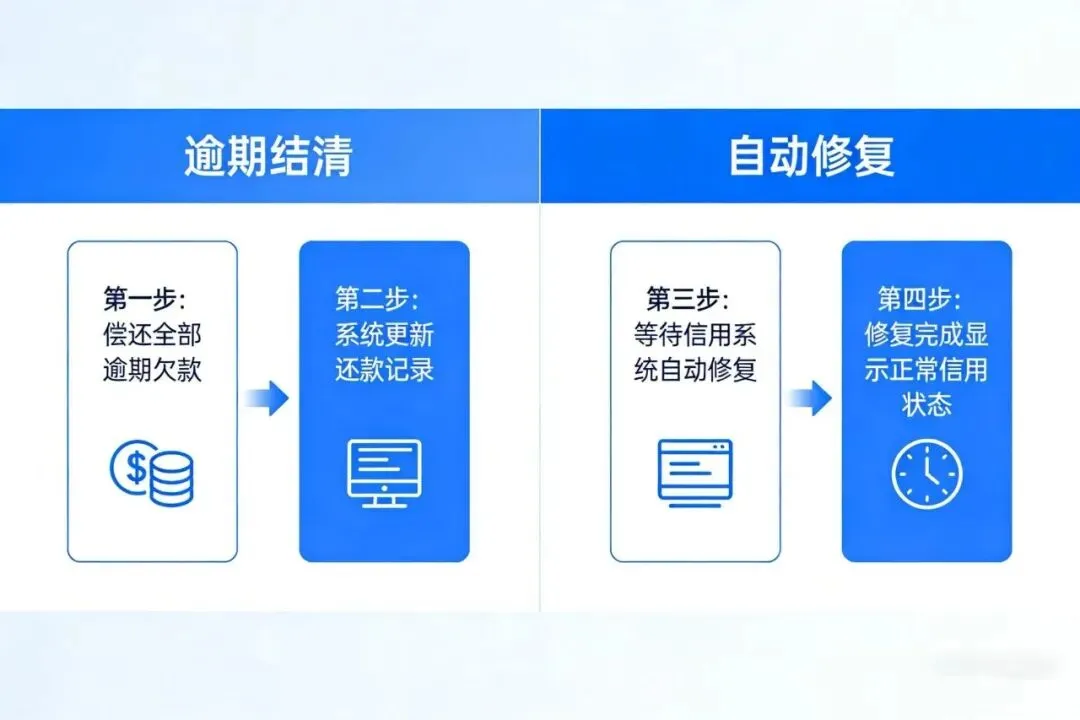

三、2026信用修复红利:这些逾期可“不展示”

针对2020.1.1-2025.12.31期间:

单笔逾期≤1万元,2026.3.31前结清

个人/法人经营贷、信用卡逾期均适用

系统自动处理,免申即享,征信报告不展示

重要区分:

个人逾期:结清自动修复

企业逾期:需主动申请并提交材料

四、实操4步:征信不好也能提高通过率

1. 先清当前逾期:有当前逾期,任何渠道都难批,先结清再申请

2. 做合规修复:小额逾期走新政,历史逾期备齐结清证明+情况说明

3. 换申请主体:征信好的股东/实控人出面(持股≥10%),或合规变更法人

4. 强化经营证明:流水、纳税、开票、合同、水电缴费单,用“赚钱能力”盖过征信短板

五、这些红线别碰,碰了基本贷不了

近2年连三累六、呆账、代偿、强制执行

法人/企业列入失信被执行人

欠税、环保处罚、司法未结案件

贷款资金流入楼市、股市、理财(违规必抽贷)

互动提醒

如遇不懂的,可在评论区留言或私信!

灵汇企服金融-助力中小微企业

公司地址:

弥勒市福地半岛二期灵汇商行

咨询热线:

135 2966 1703(杨)

业务涵盖:

惠懂你系列/商户贷/税票贷/网商贷 六大行续贷/商户贷陪跑/企业规划