除夕夜跟一位专门做大企业融资的同行朋友聊天,他举了一个“百万亿级梦想企业”的例子,抛给我两个问题:

你觉得这家企业的核心竞争力是什么? 这家企业真的有护城河吗?

这两个问题一下子把我问住了。过去十几年我一直深耕小微、中小企业融资,这件事点醒了我:

融资不是简单的“借钱”,而是一场资源匹配的游戏。

很多企业主觉得融资难,其实往往是因为在错误的阶段,找了错误的钱。

正好过年这段时间稍微空闲一些,我把近期的思考整理出来,今天先跟大家深度聊聊:

如何匹配企业的“生命周期”去做融资?

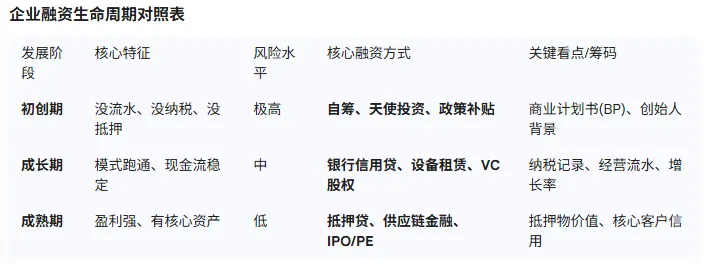

为什么要关注「企业生命周期」?

企业跟人一样,都有自己的生命周期。从嗷嗷待哺的婴儿期(初创),到长身体的少年期(成长),再到年富力强的壮年期(成熟)。

作为企业融资服务从业人员,我们要明白一个底层逻辑:银行和机构投钱,本质是在做“风险补偿”的计算。

初创期: 全是不确定性,所以银行不敢碰,得靠能共担风险的“股权”。 成长成熟期: 经营有了确定性,银行才愿意给“债权”。

先确定阶段,再选产品,才能有专业的融资方案。

初创期——从0到1,活下来是硬道理

这个阶段企业刚搭好架子,没流水、没纳税、没抵押。

想找银行贷款?基本门槛都摸不到。这个阶段的钱,主要靠“信任”和“梦想”:

自有资金/创始人自筹: 创始人掏腰包,或者找亲戚朋友借。这是底气,也是给后续投资人看的“诚意”。 天使融资: 靠PPT和商业计划书打动天使投资人。这个阶段你卖的是“未来”,不是“现状”。 众筹融资: 十年前国内流行过一段时间,现在美国还有很成熟的市场,国内做智能硬件的很多初创企业目前也在用。 政策性扶持资金: 很多创业者容易忽略这块。各地都有创业补贴、入驻孵化器的租金减免、甚至是针对高新人才的低息免息贷款。虽然钱可能不多,但这是最“便宜”的启动资金。

成长期——多元融资的主战场

企业跨过了生死关,有了稳定的现金流和纳税记录。这时候,你就成了银行眼里的“香饽饽”,融资工具也最丰富:

1. 银行贷款

信用贷: 纯看数据。你的开票、纳税、经营流水就是你的信用背书。 抵押贷: 用房子、土地、设备做抵押。 科创贷/专精特新贷: 如果你有专利、是高新技术企业,现在政策极好,利率甚至能低到你无法想象。

2. 融资租赁(重资产企业)

制造、医疗、物流企业,买动辄几百万的设备太压资金。

直接租赁: 相当于“分期买设备”。 售后回租: 把手头的旧设备卖给租赁公司再租回来,资产瞬间变现,这就是**“盘活存量资产”**。

3. 供应链金融(贸易企业)

如果你的下游客户是知名上市公司国企,那你的“应收账款”就是钱。

通过保理、存货质押、票据融资,你可以把还没收回来的货款提前变成现金流。

成熟扩张期——拥抱资本做大做强

当企业已经成为行业小巨人,单纯的银行贷款已经满足不了你了,这时走向资本化已经成了必经之路:

股权融资(VC/PE): 引入风险投资或私募基金。这时候机构不仅给你钱,还带给你行业资源和上市背书。 上市路径(IPO): 北交所、科创板、新三板,选择适合自己的板位。 投贷联动: 现在的趋势是,银行给你贷款的同时,关联的投行机构也会入股。“股权+债权”组合拳,是做大市值、整合产业链的标配。

结尾

聊了这么多,简单总结就是:融资从来不是“越高大上越好”,更不是“额度越多越好”。

很多企业明明现金流很好,却盲目追求IPO,结果被资本绑架;

有的企业明明该拿股权融资去搞研发,却去做了高息抵押贷,最后被利息压垮。

适合企业当前阶段、能匹配实际经营需求、成本可控的方案,才是最好的方案。

你的企业现在正处在哪个阶段?在找钱的过程中,你觉得最难的是哪一步?是资料准备,还是渠道对接?

欢迎在评论区留言交流,或者私信我,我们一起拆解具体的方案。