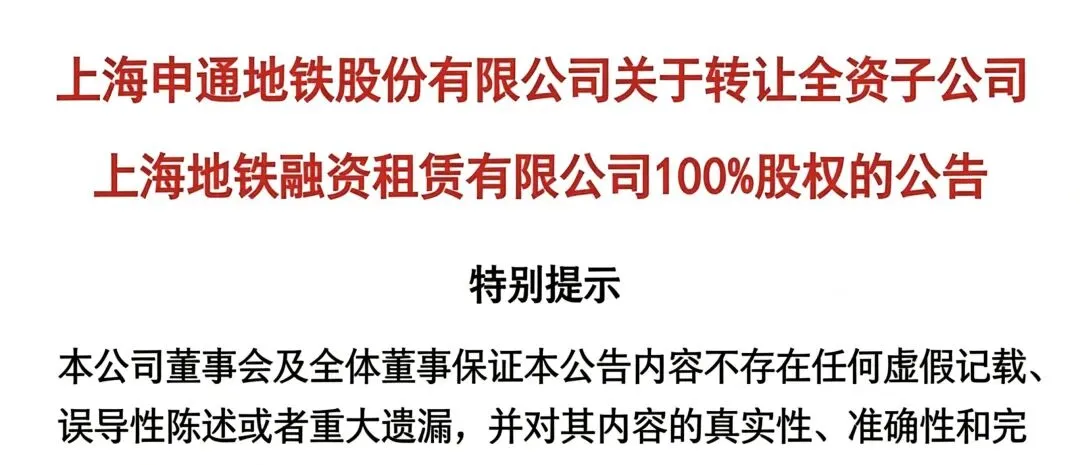

先看看转让的公司

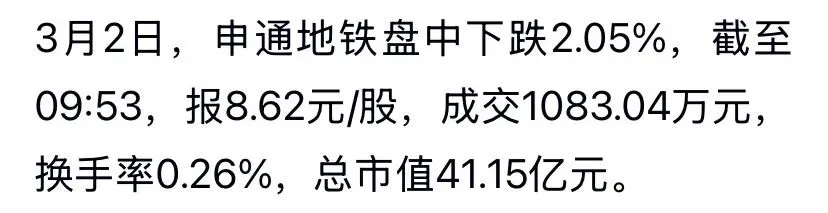

上海地铁融资租赁有限公司小编发现:该公司成立于2013年,注册资本2个亿,是正经持牌的融资租赁试点企业。评估基准日(2025年9月30日)的账面价值是2.36亿,最终评估价2.47亿,溢价5.01%。账面数据很健康:2024年营业收入1645万元,净利润575万元,净资产2.35亿元。虽然不是什么暴利生意,但胜在稳定,一年小六百万净利润进账,在地铁运营普遍亏损的大环境下,这样的公司放在金融行业来说也是个好公司。所以市场对于它的转让给出了回应,当日股票下跌2.05%。

申通地铁像抱着金饭碗讨饭—不识宝。偏偏要卖。那是谁得宝了?张江集团—上海科创中心的核心开发主体。

转让公告最后几行小字耐人寻味:在评估有效期内,要帮融资租赁公司把对外转让的盾构机处理掉。盾构机?没错。地铁融资租赁公司的核心资产,不是钱,是盾构机。那种直径十几米、专门用来挖地铁隧道的巨型机械。之前申通地铁就是把这些设备通过融资租赁方式租给施工方,既解决自己地铁建设资金问题,又能收租子。但现在,连这些"铁甲巨兽"都要被变卖给张江集团。

盾构机对它有用吗?

我在想为什么是张江集团?张江集团又不是地铁公司,是上海张江科学城的开发主体。它要地铁融资租赁公司干什么?还要承诺处理盾构机?我分析答案就藏在地下空间开发里。

因为张江科学城正在大规模建设,地下管廊、地下交通、地下设施这些都需要盾构机。申通地铁的融资租赁公司手里正好有现成的盾构机设备。张江集团接手后,既可以利用这些设备开发自己的园区,又能通过融资租赁业务盘活自身资产,真是卖的不如买的精啊。

上海人的精明远不止如此

上海地铁的精明远不止遵守普通规定那么简单,就在他准备卖掉融资租赁公司的同时,申通地铁又在买买买,拟以不低于2400万元收购宝信软件持有的地铁电科15%股权,让自己对地铁电科的持股比例从50%提升到65%,实现绝对控股。

你看他一边2.47亿卖掉金融公司,一边2400万增持科技公司。这不是简单的资产置换,而是一场精心计算的换血手术:

抽血:融资租赁(类金融,政策红线,监管不喜欢)

换血:地铁电科(信号系统、智能维保,领导喜欢的,代表"新质生产力")

地铁电科是做什么的?

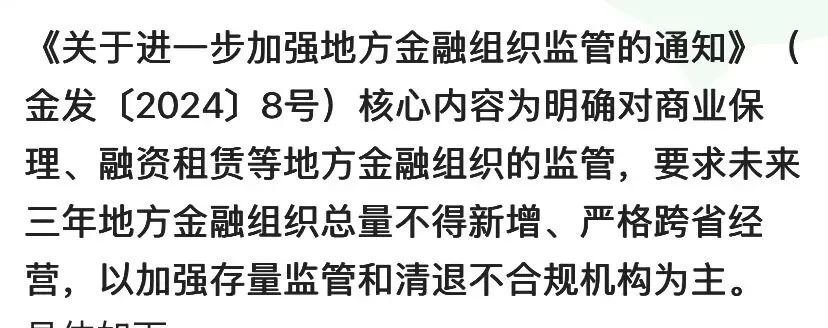

轨道交通通信信号、弱电系统、智能运维。简单说,就是地铁的"大脑"和"神经系统"。在智慧地铁、数字化转型的大趋势下,这是能讲故事、能拿补贴、能在资本市场上讲出估值的业务。而融资租赁呢?虽然赚钱,但在当下语境里,它有三个"不能要的理由",小编整理了一下。

1. 政策敏感:涉及类金融业务,容易被监管盯上;2. 风险敞口:手里握着大量盾构机设备,一旦下游施工方暴雷(比如像恒大那样的),设备变废铁;3. 不符合新质生产力:属于金融业务,讲不出"科技赋能"的正能量故事,在古代就租赁店,上不了台面。

所以申通地铁的选择很现实:把能赚钱的"血"抽掉,换成领导喜闻乐见的"新质生产力"的血。

这是一场"城市更新"与"地铁退潮"的双簧。 当地铁公司被迫"去金融化",这些曾经服务于地铁建设的金融工具和设备,正在向更广泛的城市建设领域溢出。但对申通地铁来说,这更是一种风险隔离,把重资产的盾构机、把涉及金融风险的业务,统统甩给更能承担风险的城投平台,自己轻装上阵搞"科技"。

结语

回到核心问题:为什么申通地铁要卖掉每年赚575万的融资租赁公司?转买地铁电科。因为政策风向标转向"聚焦主业",当国资委盯着你的资产负债表看有没有"脱实向虚",哪怕你的金融业务赚得盆满钵满,也得壮士断腕。守好自己的一亩三分地,专业的事交给专业来做,金融服务就让金融公司来搞。

所以地铁行业正在经历一场价值观的重塑:

以前,他们学港铁,学TOD,学房地产开发,学资本运作,目标是利润最大化;

现在,他们要学会做"班里的好孩子",听班主任话,响应号召,不许看手机,哪怕你拿的17Pro,该上交,还是得交。

申通地铁这2.47亿的股权转让,表面是笔生意,实际上是张投名状向市场宣告:我不再是那个什么赚钱做什么的投资公司,我是正经搞地铁科技的国企。

至于科技能不能真正补上金融的利润缺口?那是下一个五年要回答的问题。

在这个不确定的时代,"不犯错"或许比"赚大钱"更重要。您说呢?

谢谢参阅,欢迎讨论。共同进步。