一、2025 年 1-3 季度中国通信应用增值服务行业上市公司企业排名分析

1、行业营收梯队格局显著,头部企业优势突出

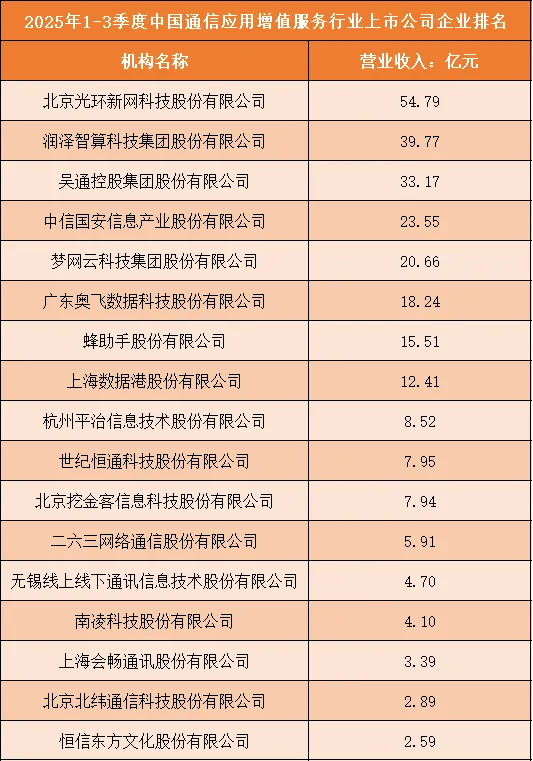

2025年1-3季度中国通信应用增值服务行业上市公司的营业收入数据显示,行业内营收梯队分化特征十分明显,头部企业凭借核心业务布局构建起稳固的规模优势。北京光环新网科技股份有限公司以54.79亿元的营业收入位居榜单首位,成为唯一一家营收突破50亿元的企业,在行业中形成绝对的领先地位。润泽智算科技集团股份有限公司以39.77亿元的营收位列第二,吴通控股集团股份有限公司以33.17亿元的营收排名第三,这两家企业共同构成行业第一梯队,与榜首企业虽有差距,但显著拉开了与后续企业的营收距离,前三强企业的营收均超过30亿元,形成了行业的核心第一梯队。

根据申万行业分类,2025年1-3季度中国通信应用增值服务行业上市公司按营业收入排名如下:(A股上市公司)

2、中坚企业营收区间集中,形成行业第二梯队

在头部企业之外,行业第二梯队的上市公司营收呈现出集中分布的特征,主要集中在10亿元至25亿元的区间内。中信国安信息产业股份有限公司、梦网云科技集团股份有限公司、广东奥飞数据科技股份有限公司、蜂助手股份有限公司以及上海数据港股份有限公司的营业收入依次为23.55亿元、20.66亿元、18.24亿元、15.51亿元和12.41亿元。这五家企业的营收均处于10亿元以上,凭借各自在细分领域的业务能力占据行业中坚位置,彼此之间的营收差距相对平缓,形成了竞争较为激烈的第二梯队,是行业中具备成长潜力和规模拓展能力的核心群体。

3、尾部企业营收规模偏小,行业存在感较弱

榜单中排名第九位及以后的上市公司构成了行业的尾部梯队,其营业收入均低于10亿元,且多数企业营收集中在2亿元至9亿元的区间。杭州平治信息技术股份有限公司、世纪恒通科技股份有限公司、北京挖金客信息科技股份有限公司等企业的营收在7亿元至9亿元之间,而二六三网络通信股份有限公司、无锡线上线下通讯信息技术股份有限公司等企业的营收则降至5亿元以下,恒信东方文化股份有限公司以2.59亿元的营收位列榜单末尾。尾部企业的营收规模与头部、中坚企业差距悬殊,在行业资源整合、市场拓展等方面处于弱势,行业存在感相对较弱。

二、中国通信应用增值服务行业竞争趋势分析

1、头部企业加速生态整合,巩固规模与技术双优势

通信应用增值服务行业的头部企业正逐步跳出单一的业务竞争模式,转向全产业链的生态整合布局。凭借已有的营收规模和资金优势,头部企业通过战略投资、业务并购等方式,将业务触角延伸至上游技术研发和下游场景应用,实现从基础服务到增值解决方案的全覆盖。在技术层面,头部企业持续加大在云计算、大数据、人工智能等核心领域的研发投入,将前沿技术与通信增值服务深度融合,打造差异化的技术壁垒。这种生态整合与技术升级的双重布局,使得头部企业的领先地位不断巩固,行业马太效应将进一步凸显。

2、中坚企业聚焦细分赛道,以专业化实现差异化竞争

面对头部企业的挤压,行业中坚企业开始摒弃全面布局的竞争思路,转而聚焦细分赛道,走专业化发展之路。不同企业根据自身的资源禀赋和技术积累,分别深耕云服务、数据运营、企业通信、数字内容增值等细分领域,通过打磨垂直领域的服务能力和产品方案,形成独特的竞争优势。中坚企业通过精准定位细分市场的客户需求,提供定制化、专业化的增值服务,避开与头部企业的正面竞争,在细分领域内建立品牌认知和客户粘性,以此实现市场份额的稳步提升和盈利能力的持续增强。

3、行业竞争重心向技术创新与场景落地转移

随着通信技术的迭代和市场需求的升级,行业的竞争重心已从传统的规模扩张和价格竞争,逐步转向技术创新能力和场景落地效果的比拼。单纯的基础通信增值服务已难以满足市场多元化的需求,市场对融合了新技术、适配新场景的服务产品需求日益旺盛。企业之间的竞争不再局限于服务供给的数量,更在于能否凭借技术创新打造出符合行业趋势的产品,以及能否将增值服务有效落地到工业、金融、消费等多元应用场景。具备技术创新实力和场景拓展能力的企业,将在未来的行业竞争中占据主动地位。

4、行业资源加速整合,尾部企业面临淘汰或转型压力

通信应用增值服务行业的成熟度不断提升,行业内的资源整合节奏也随之加快。头部和中坚企业为了进一步拓展市场边界、完善业务布局,会将尾部企业作为整合对象,尤其是那些拥有特定技术、客户资源或场景入口的尾部企业。而对于缺乏核心竞争力、业务模式单一、盈利能力薄弱的尾部企业而言,既面临着被行业头部企业并购的可能,也存在因市场竞争加剧而被淘汰的风险。在此背景下,尾部企业若想实现生存与发展,必须加快业务转型,要么聚焦极致细分的利基市场,要么寻求与头部、中坚企业的合作,通过依附核心企业实现价值延续。