一、2025年1-3季度中国通信工程及服务行业上市公司企业排名分析

1.营收规模梯队分化显著

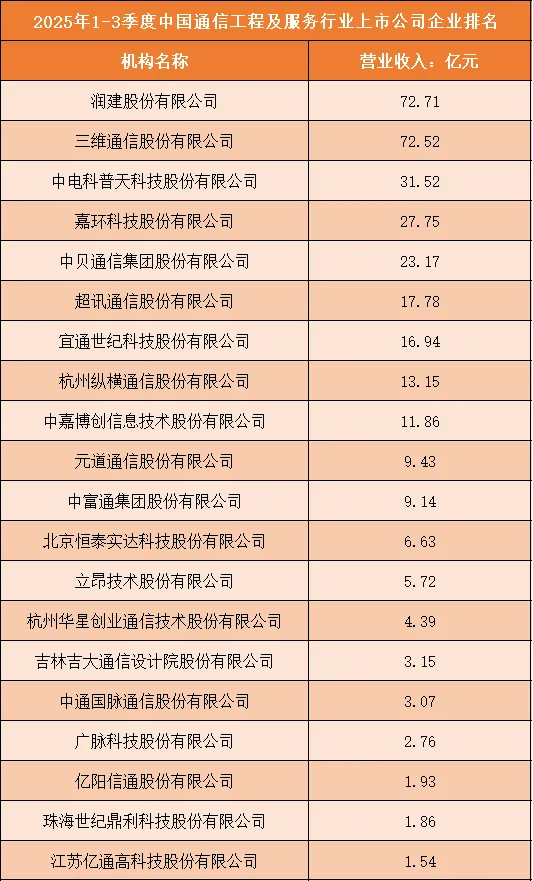

2025年1-3季度,中国通信工程及服务行业上市公司营收呈现出清晰的梯队格局。润建股份有限公司与三维通信股份有限公司以72.71亿元、72.52亿元的营收规模领跑全行业,二者营收差距不足0.2亿元,形成了行业第一梯队的双龙头格局,在市场份额与业务规模上具备绝对领先优势。中电科普天科技股份有限公司、嘉环科技股份有限公司、中贝通信集团股份有限公司分别以31.52亿元、27.75亿元、23.17亿元的营收构成第二梯队,营收规模均突破20亿元,虽与第一梯队存在明显差距,但在细分领域仍具备较强竞争力。超讯通信股份有限公司、宜通世纪科技股份有限公司等企业营收在10-20亿元区间,杭州纵横通信股份有限公司、中嘉博创信息技术股份有限公司等企业营收在10亿元以下,共同构成行业第三、第四梯队,其中江苏亿通高科技股份有限公司以1.54亿元营收位列榜单末尾,与头部企业形成数十倍的规模差距,整体呈现出“头部高度集中、中部逐步分化、尾部数量较多”的营收分布特征。

根据申万行业分类,2025年1-3季度中国通信工程及服务行业上市公司按营业收入排名如下:(A股上市公司)

2.头部企业竞争胶着,腰部企业增长空间待释放

从排名来看,润建股份与三维通信的营收数据极为接近,反映出通信工程及服务行业头部市场竞争的激烈性,二者在通信网络建设、运维服务等核心业务领域的争夺已进入白热化阶段。腰部企业中,中电科普天、嘉环科技、中贝通信的营收均保持在20亿元以上,这类企业多聚焦于特定区域或细分技术领域,如通信网络优化、5G相关工程服务等,凭借差异化优势在市场中站稳脚跟,但相较于头部企业,其全国化布局与多元化业务拓展仍有较大提升空间。尾部企业营收普遍低于10亿元,多为区域型服务商或专注于细分场景的技术企业,这类企业抗风险能力较弱,在行业集中度提升的趋势下,或将面临更大的竞争压力,同时也为行业整合提供了契机。

3.行业整体规模与结构特征

本次榜单覆盖的20家通信工程及服务行业上市公司,2025年1-3季度总营收累计约336.5亿元,其中润建股份与三维通信两家企业营收占比超43%,头部企业对行业营收的贡献度极高,凸显出行业集中度不断提升的发展趋势。从结构来看,营收规模超过30亿元的企业仅2家,20-30亿元区间的企业有3家,10-20亿元区间的企业有4家,10亿元以下的企业多达11家,这种“金字塔型”的营收结构既体现了头部企业的垄断优势,也反映出行业内中小企业数量众多、市场分散的现状,未来随着通信技术迭代与行业资源整合,市场份额有望进一步向头部企业集中。

二、中国通信工程及服务行业竞争趋势分析

1.市场集中度持续提升,头部企业优势进一步巩固

未来中国通信工程及服务行业的市场集中度将持续走高,头部企业凭借资金、技术、人才与客户资源等多维度优势,不断通过并购整合、业务拓展等方式扩大市场份额,挤压中小企业生存空间。一方面,头部企业在全国性通信网络建设、跨区域运维服务等领域具备更强的交付能力与抗风险能力,更容易获得三大运营商等核心客户的大额订单;另一方面,行业内中小企业受限于资源与资质,在大型项目竞争中逐渐处于劣势,部分企业或将被头部企业收购或逐步退出市场,最终形成“少数龙头主导、细分领域专精企业并存”的竞争格局。

2.技术驱动竞争升级,数字化与智能化成核心竞争力

随着5G、算力网络、工业互联网等新型基础设施建设的推进,通信工程及服务行业的竞争核心将从传统的工程施工能力转向技术创新与数字化服务能力。企业需要在通信网络优化、智能运维、边缘计算、算力调度等领域加大研发投入,通过数字化平台提升服务效率与质量,例如利用AI算法实现网络故障自动预警、通过大数据分析优化资源配置。具备技术研发能力与数字化服务解决方案的企业,将在未来竞争中占据主动,而仅依赖传统人力施工的企业将面临被淘汰的风险,技术壁垒将成为区分企业竞争力的关键指标。

3.业务多元化与场景化拓展成为竞争新方向

单一的通信工程施工业务已难以满足市场需求,企业纷纷向多元化、场景化服务转型,成为行业竞争的新趋势。一方面,头部企业依托通信工程基础,向云计算、数据中心建设、物联网解决方案、政企数字化转型等领域延伸,打造“通信+算力+应用”的综合服务生态,提升客户粘性与盈利空间;另一方面,细分领域企业聚焦于垂直场景,如工业通信、智慧矿山、智慧医疗等特定行业的通信解决方案,通过专业化服务形成差异化竞争优势。这种业务拓展既能够帮助企业抵御传统通信工程周期波动的风险,也能挖掘新的业绩增长点,成为企业应对市场变化的核心策略。

4.区域竞争与全国化布局并行,资源整合能力成关键

通信工程及服务行业具有较强的区域属性,传统市场竞争多围绕地方运营商项目展开,但随着全国一体化算力网络建设的推进,企业的全国化布局能力成为竞争关键。头部企业通过在全国设立分支机构、整合区域资源,实现跨区域项目协同与服务覆盖,而区域型企业则深耕本地市场,凭借地缘优势与本地化服务能力维持生存。未来,能够高效整合全国资源、实现跨区域业务协同的企业将更具竞争力,同时,区域间的技术、人才流动也将加速,推动行业整体服务水平的提升,区域壁垒将逐步被打破,全国统一市场的特征将更加明显。