资金是中小企业的“生命线”,无论是扩大生产、盘活现金流,还是应对突发周转难题,找到合适的融资渠道,远比盲目奔波更高效。

很多中小企业主融资时容易陷入“两难”:想找低利率的怕门槛高,想快速到账的怕成本高,想灵活便捷的又怕踩坑。其实,市面上中小企业主流的融资渠道,核心就3种,今天一次性讲透它们的优缺点、适用场景,帮你精准匹配,少走冤枉路。

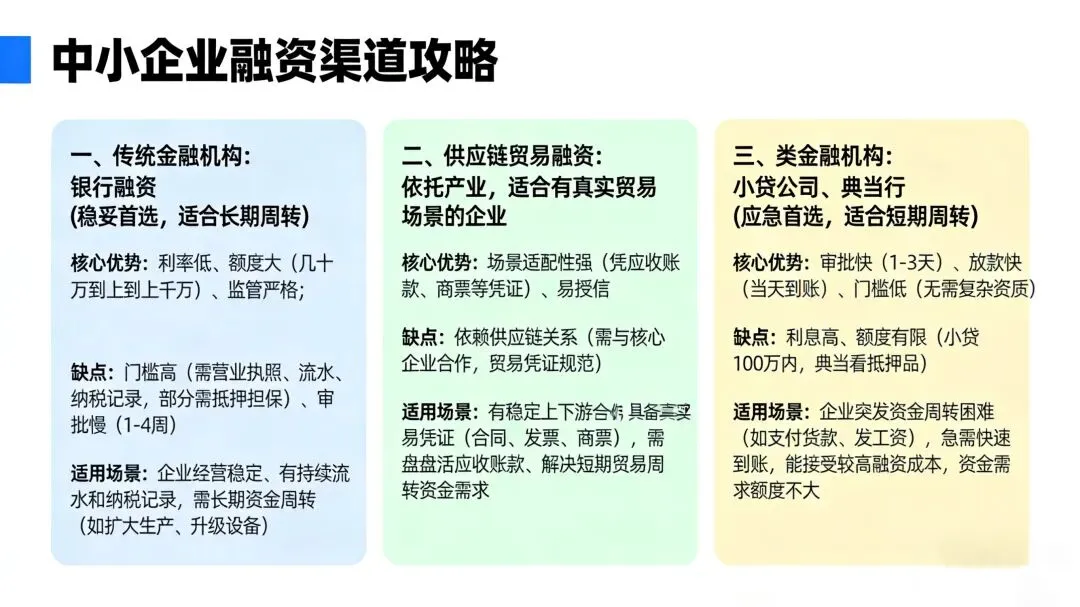

一、传统金融机构:银行融资(稳妥首选,适合长期周转)

提到融资,大多数企业主的第一反应都是找银行——这也是最传统、最稳妥的融资方式,尤其适合有长期资金需求、资质尚可的中小企业。

银行融资的核心优势的很突出:利率低、额度大,贴合国家普惠金融政策导向,目前针对小微企业的银行贷款,利率大多贴合贷款市场报价利率(LPR),远低于其他融资渠道,而且额度可根据企业经营规模、资质灵活调整,从几十万到几百万甚至上千万不等,能满足企业扩大生产、长期运营的资金需求。同时,银行作为持牌金融机构,监管严格,操作规范,能最大程度保障企业的融资安全,避免隐性费用陷阱。

但它的缺点也同样明显,门槛和效率成为很多中小企业的“拦路虎”:银行对企业的准入门槛较高,不仅会审核企业的营业执照、经营流水、纳税记录,部分贷款还要求提供抵押或担保,很多轻资产、初创型中小企业很难达到要求;此外,银行审批流程繁琐,放款周期相对较长,通常需要1-4周,甚至更久,对于急需资金周转、应对突发情况的企业来说,可能会错失时机。

值得一提的是,目前国家正加大对小微企业的金融支持,银行也在优化小微企业贷款服务,精简申贷材料、下放审批权限,符合条件的企业可主动对接,享受首贷、信用贷等优惠政策。

适用场景:企业经营稳定、有持续流水和纳税记录,需要长期资金周转(如扩大生产、升级设备),能接受较长审批周期,追求低融资成本。

二、供应链贸易融资:依托产业,适合有真实贸易场景的企业

对于有稳定上下游合作的中小企业来说,供应链贸易融资(常见的有保理、商票融资)是更贴合场景的融资选择,它打破了传统融资对企业自身资质的过度依赖,依托供应链中的真实贸易关系实现融资。

这种融资方式的核心优点的是场景适配性强、易形成授信:只要企业有真实的贸易往来,比如给上游供货、与下游签订采购合同,就能凭借应收账款、商业承兑汇票等凭证申请融资,无需额外提供复杂的抵押担保,授信流程更贴合贸易场景,审批相对灵活。以商票保贴融资为例,依托核心采购商的信用,对供应商的资质要求相对较低,还能有效盘活应收账款,加快资金回笼。

但它的局限性也很突出,门槛集中在“供应链关系”上:很多中小企业规模小、话语权弱,无法与行业内的核心企业(如大型国企、上市公司)建立稳定的合作关系,自然无法依托核心企业的信用获得授信;即便有贸易往来,若贸易凭证不规范、上下游回款不稳定,也难以通过审批,对企业的贸易规范性要求较高。

适用场景:有稳定上下游合作、具备真实贸易凭证(合同、发票、商票等),能与核心企业建立合作关系,需要盘活应收账款、解决短期贸易周转资金需求。

三、类金融机构:小贷公司、典当行(应急首选,适合短期周转)

如果企业急需资金,银行审批太慢、供应链融资又不符合条件,类金融机构(如小贷公司、典当行)就是最便捷的选择,主打“高效快速”,能快速解决企业的应急资金难题。

这类机构的核心优势无需多言:审批快、放款快、门槛低,无需复杂的资质审核,也不强制要求抵押担保(部分典当行需提供实物质押),通常1-3个工作日就能完成审批、放款,甚至当天申请、当天到账,完美匹配企业的应急资金需求。其中,典当行以动产、不动产或财产权利质押为主,适合有高价值抵押品(如房产、车辆、珠宝)的企业;小贷公司则以信用贷和小额抵押贷款为主,额度更灵活,适合无抵押或小额抵押的短期周转需求。

但高便捷性背后,是不可忽视的缺点:利息高、额度有限。类金融机构的贷款利率远高于银行,部分机构还会收取手续费、服务费,综合融资成本较高,长期使用会给企业带来不小的资金压力;同时,额度相对有限,小贷公司对企业的贷款额度通常在100万以内,典当行的额度则取决于抵押品价值,大多无法满足企业的大额资金需求。此外,部分非合规类金融机构可能存在隐性收费,企业选择时需格外谨慎,优先选择持牌机构。

适用场景:企业突发资金周转困难(如支付货款、发放工资),急需快速到账,暂时无法通过银行或供应链融资,能接受较高的融资成本,且资金需求额度不大。