一眼看胖瘦:古井贡酒及白酒行业投资分析

1.主营业务以及产品

公司的主营业务是白酒的生产和销售。公司的主要品牌包括古井贡酒、年份原浆、黄鹤楼。古井贡酒系列主打下沉市场,产品包括玻贡、龙韵、淡雅等,年份原浆系列占据公司营收主要部分,主打中高端市场,产品包括古5、古8、古16、古20、古26和古30,黄鹤楼系列包括南派大清香系列、浓香型系列和兼香型系列

2025年上半年

2.财务数据以及盈利预测

注:盈利预测采用万得前瞻预测

3.股东结构

前十大股东

4.主营业务市场概况

(1)市场份额向头部集中,人口老龄化和健康理念导致白酒消费量持续下行

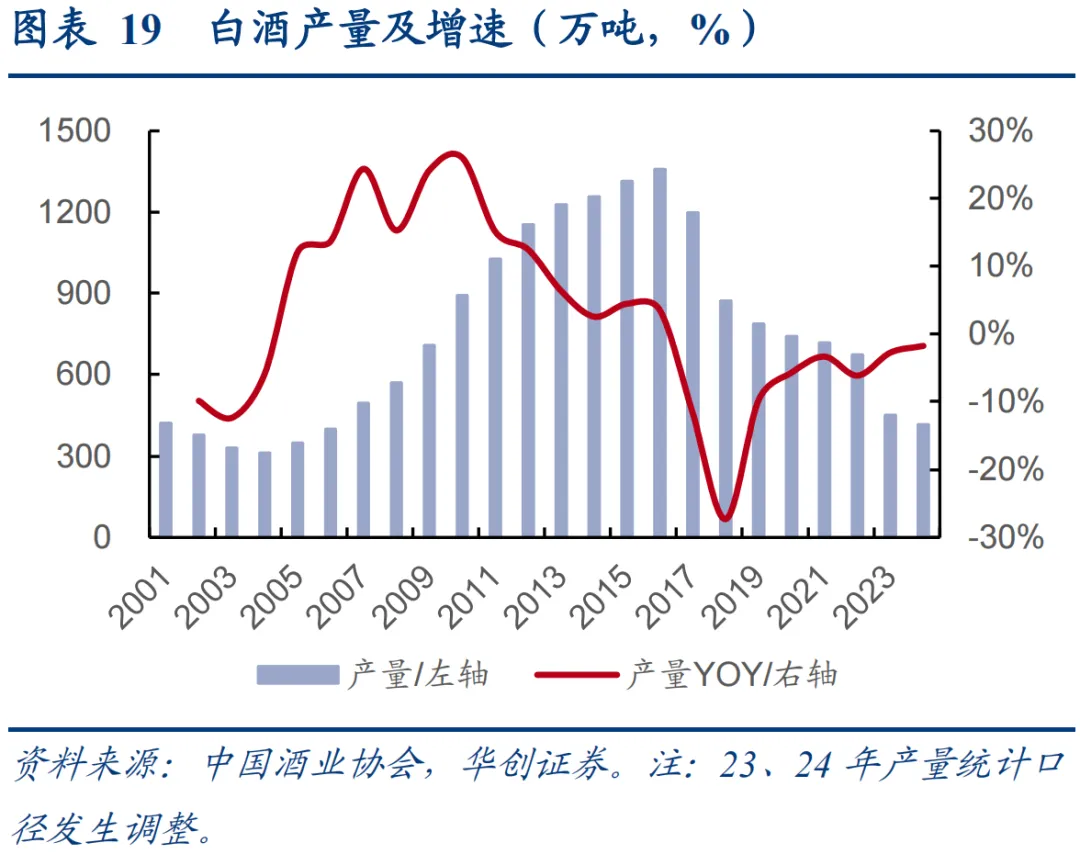

国内白酒行业产量2016年达到1358万吨见顶,随后受“少喝酒、喝好酒”的健康饮酒理念和人口老龄化影响,白酒企业产量持续下降,2023年白酒统计口径发生调整,进一步剔除配制酒,2024年规模以上企业总产量仅为414.5万吨,同比下降1.8%

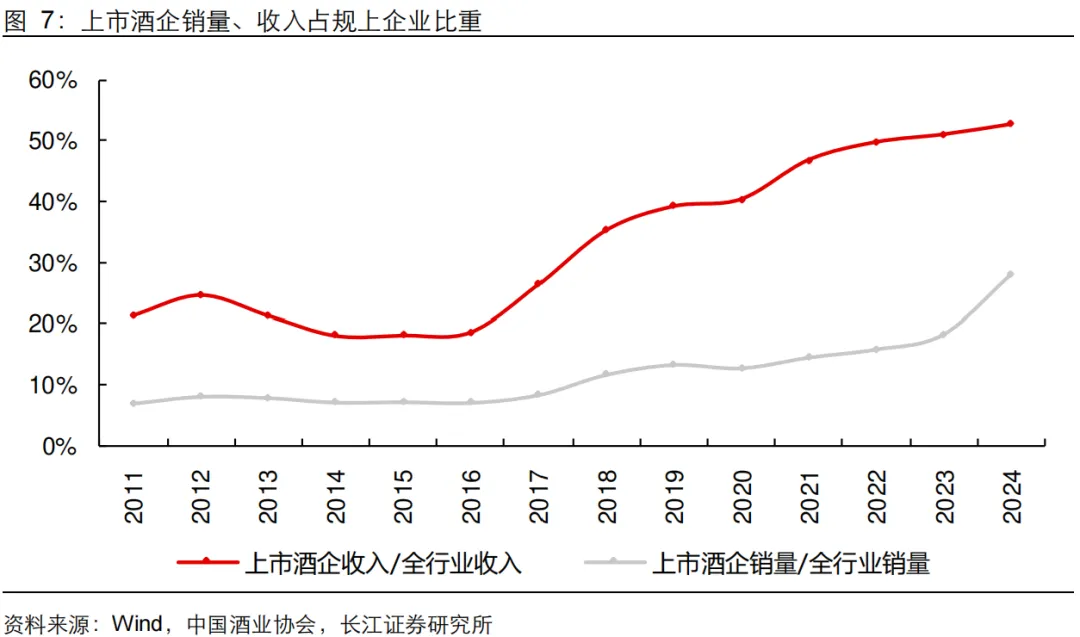

2024年上市酒企(不含顺鑫农业)实现销量115.25吨,占规模以上酒企产量的28%,这一占比再创历史新高,市场份额持续向头部集中,充分体现“喝好酒”的消费趋势

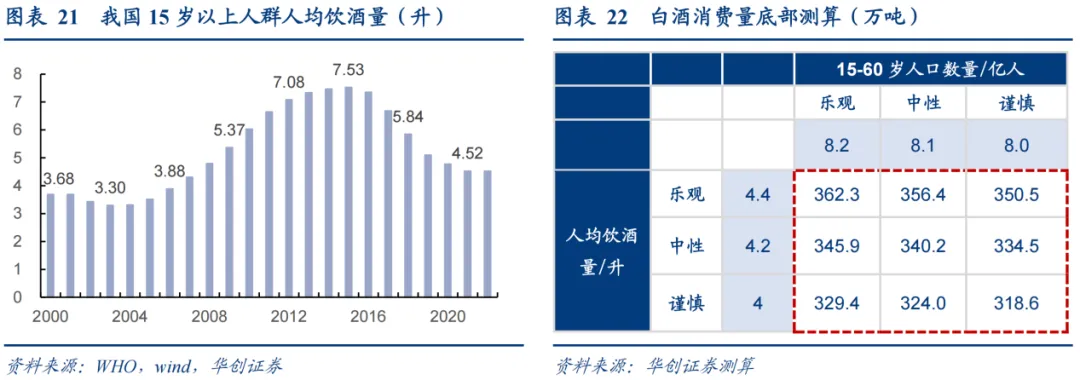

受到健康饮酒理念和人口老龄化影响,华创证券预计预计未来5-10年白酒消费量会回落至300-350万吨,2024年我国人口总数约14亿人,其中15-60岁的饮酒主要年龄段人群占比约62%。预计未来5-10年我国人口总量下降至13.5亿左右,乐观/中性/谨慎预计15-60岁人口占比下降至61%/60%/59%,根据WHO数据,2022年我国人均酒精消费量为4.5升,2016年以来我国人均酒精消费量逐步下降,预计未来5-10年趋势延续下降,乐观预计未来人均饮酒量略降至4.4升,谨慎预计降至4升

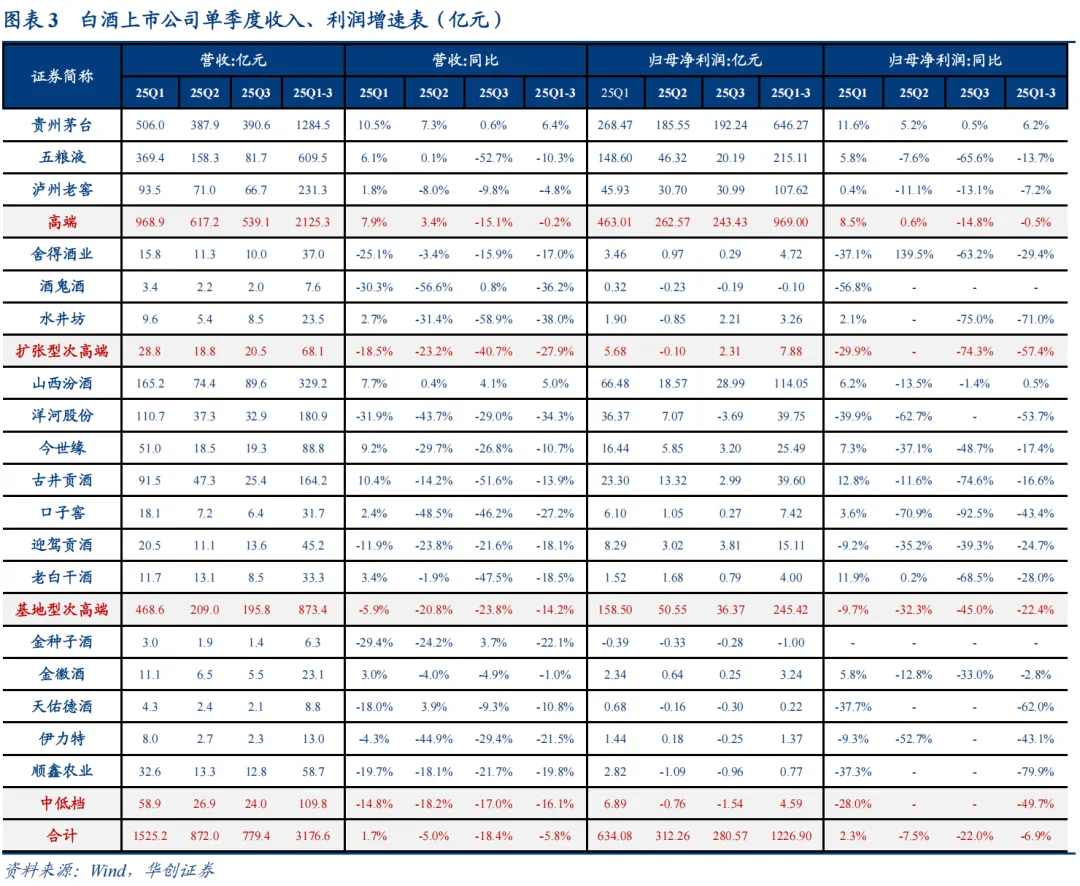

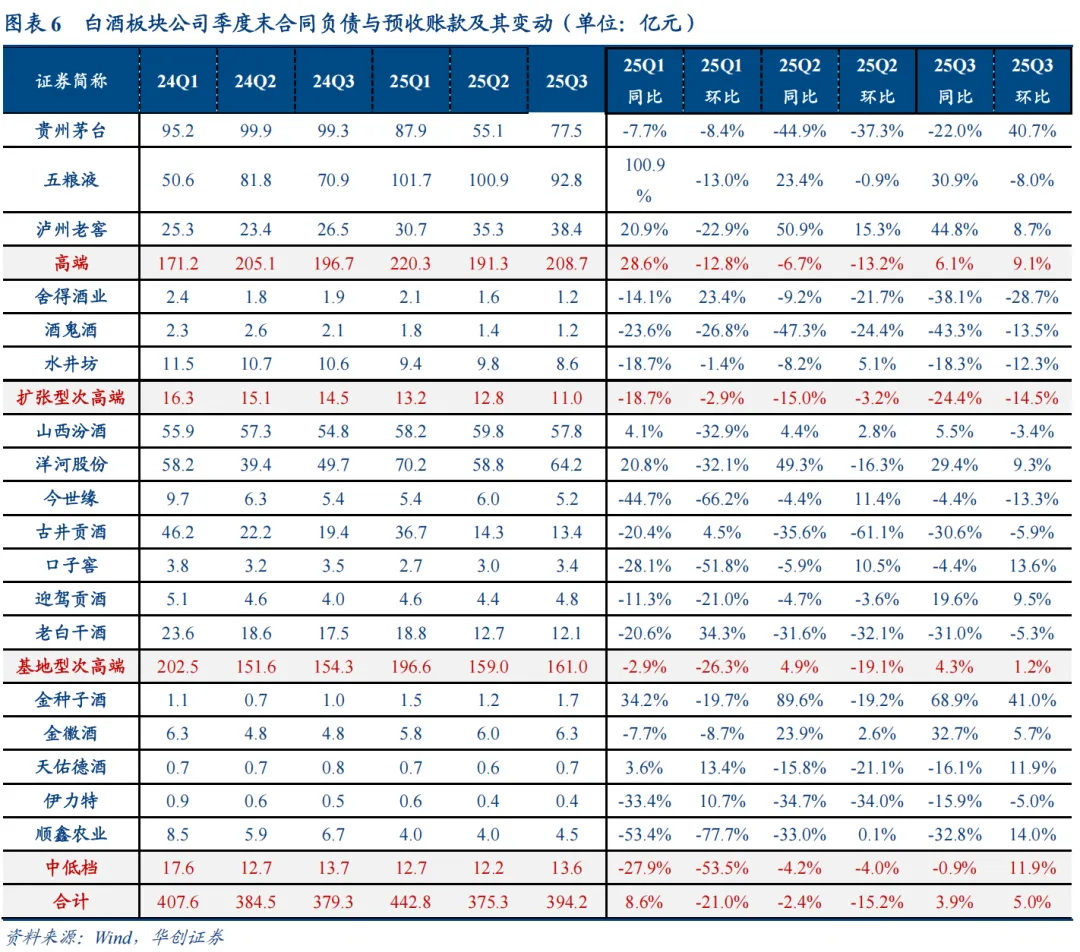

(2)2025年三季度白酒企业加速出清,释放经销商压力

由于白酒企业是先款后货,可以通过向经销商压货从而延后企业的经营压力兑现,但是经销商的承载能力有限,行业持续下行,经销商无利可图,甚至大幅亏损,行业下行结果也终将反馈于白酒企业报表之上

从上市企业报表来看,头部企业在三季度也进入去库存阶段,给经销商减负

合同负债和预收账款实际上就是白酒企业的未来收入,而白酒企业的合同负债和预收账款也同时验证了给经销商减负的事实

以茅台的批发价为例验证行业整体的下行周期,此次行业下行周期开始于2021年末,至今将近5年

5.核心逻辑

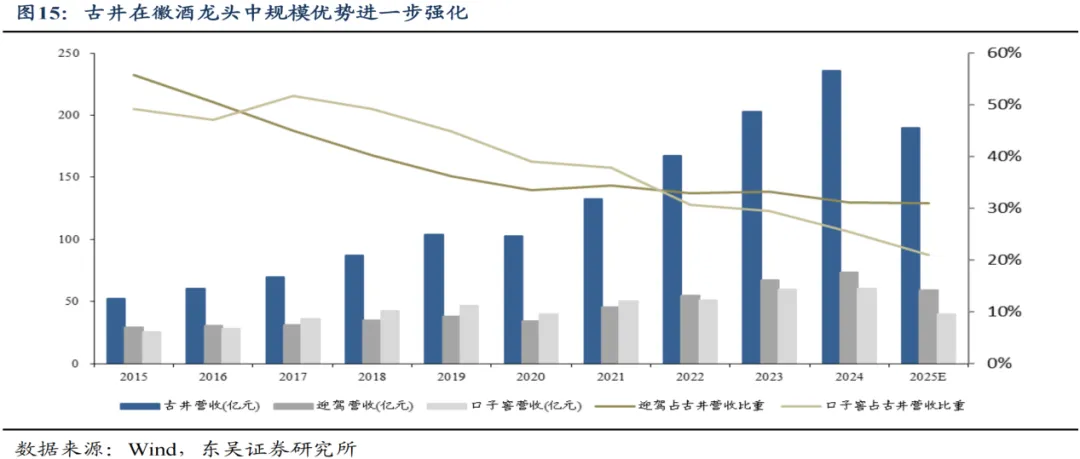

(1)徽酒绝对龙头,行业复苏弹性巨大

古井作为老八大名酒和中部大省安徽白酒龙头,在泛区域性名酒中综合竞争力相对领先,古井2024年收入达到235.78亿元,2016-2024年收入CAGR达到19%,东吴证券预计预计口子窖占古井营收的比重从2015年的49%持续下滑至2025年的21%左右,而迎驾占古井营收的比重从2015年的56%快速下滑至2020 年的34%、2021-2025年基本保持相对稳定

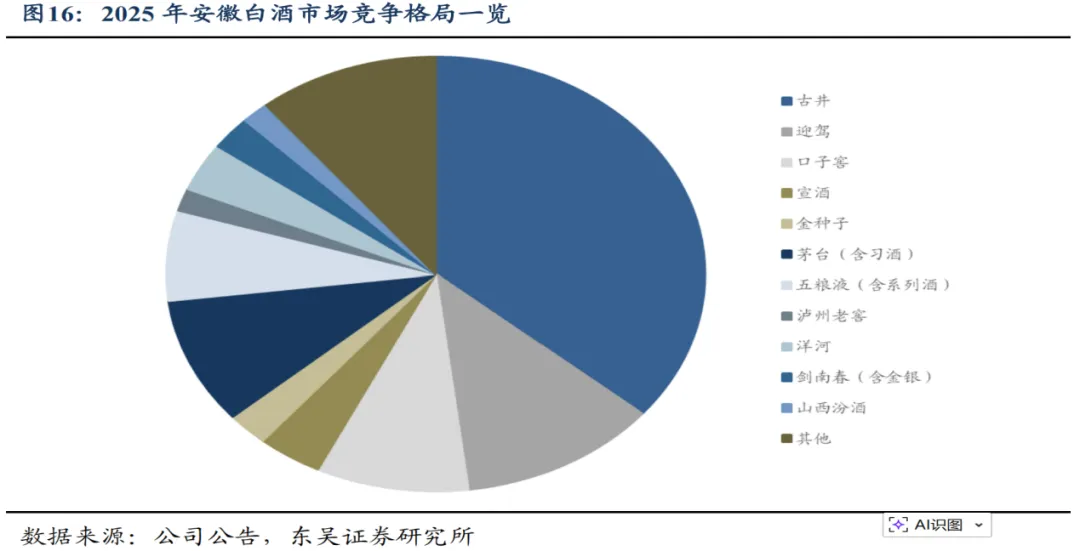

安徽白酒市场出厂口径规模约350-400亿,本土品牌古井、迎驾、口子窖市占率分别为36%、12%、9%,古井优势地位明显。此外全国性名酒茅台、五粮液、洋河、剑南春、汾酒市占率分别为9%、7%、4%、3%、2%

(2)公司市值一眼看胖瘦,古井贡B处于绝对低估

2月27日为MSCI指数剔除古井贡B的最后一个交易日,古井贡B盘中一度接近跌停,收盘价为69.41港币,约合60.85人民币,市值321.67亿人民币,而同期A股古井贡酒股价121.21元,市值640.72亿人民币,古井贡B折价近50%,是一个优质的红利标的,适合港币配置

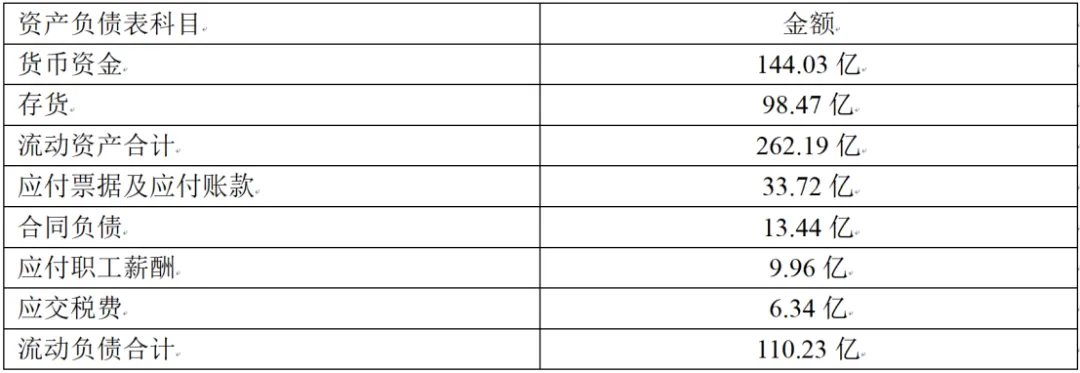

其次,公司报表极为干净,这也是众多白酒企业的共同特点,流动资产可以快速变现,而流动负债除给供应商、员工、税的部分是公司的未来收入,企业长期资产主要是厂房设备,长期负债较少,流动资产扣除流动负债后净额为151.96亿元,将近古井贡B市值的一半

2025年三季度古井贡酒资产负债表构成

核心问题在于判断公司利润和分红是否可持续

目前卖方对于白酒行业的预期是行业整体出清至2026年上半年,下半年开启增长,但是并没有什么很好的逻辑支撑这一美好的预期,对于行业整体的拐点更加难以判断,那么我们回到古井贡酒身上,当前古井贡B的市值是否足够反应市场悲观预期

目前市场对于古井贡酒2025年净利润的预期是相比于2024年下滑20%,2026年实现个位数增长,去库存直至2026年上半年,下半年出现行业拐点从而带动行业增长,但是并没有很硬的逻辑支撑2026年白酒行业不再下行,白酒行业的需求并没有消失,由于消费降级和未来预期收入的降低导致行业出现下滑,保守来看2026年假设净利润相比于2025年下滑10%再测算净利润和股息率较为保险

古井贡酒历史上分红水平较为稳定,特别是2024-2025年两次派发半年度分红,2025年合计每股派发6元,假设2026年下滑20%,2027年下滑10%,那么2026年每股应派发4.8元,2027年应派发4.32元,分别对应港币5.475和4.9275港币,对应股息率为7.89%和7.10%

当然,如果行业经营持续恶化,公司净利润水平持续下降,分红面临不能兑付的风险,持股收息最大的问题在于分红是否稳定可持续,目前来看古井贡B是符合我的标准

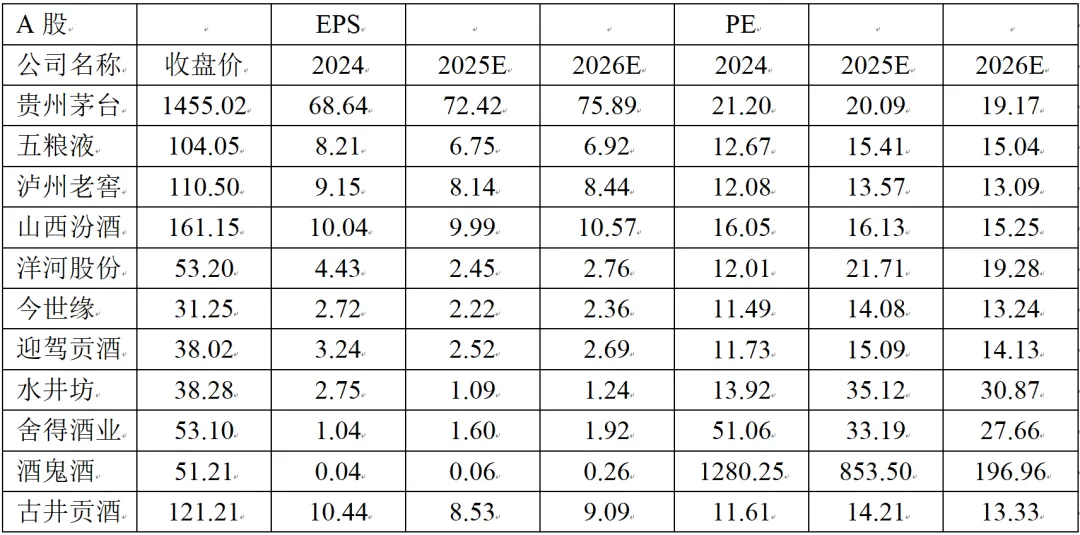

6.可比公司估值(万得一致预期)

7.结论

(1)买入古井贡B的原因不在于看到的行业的拐点,而是股息率具备足够吸引力,股息率足够高是对抗公司净利润下滑的重要原因,风险在于公司分红水平是否足够稳定可持续

(2)白酒行业目前仍处于下行阶段,库存仍在出清,拐点难以判断,这次的下滑是否和前几次的需求下滑和塑化剂风波是否一样仍需进一步分析,整体看,茅台批发价的下滑使得更多人能够有机会消费茅台,成为千元价格带最稳定的品牌,且批发价和零售价尚未跌破出厂价,因此,茅台的增长最具确定性,山西汾酒由于其香型的定位、产品系列的完备和卓越的营销能力,弹性较大,如果行业拐点确定,买入山西汾酒的收益空间也较为客观,看好贵州茅台、山西汾酒和古井贡酒