文章标题:

供应商数字化转型对客户企业融资成本的影响研究——基于供应链视角的经验证据

作者:

杨光艺, 肖亚东

作者单位:

1 南京审计大学金融学院, 南京 211815;

2 南京审计大学商学院, 南京 211815

本文引用格式:

杨光艺, 肖亚东. 供应商数字化转型对客户企业融资成本的影响研究——基于供应链视角的经验证据. 工业技术经济. 2026, 45(2):111-121.

摘要

数字经济作为三大经济形态之一, 其自身的发展和影响具有全局性和系统性, 探究不同主体数字化转型的外部效应是认识数字经济的重要内容。基于上市公司供应商和客户的匹配数据, 本文考察了供应商数字化转型对客户融资成本的影响效应。研究表明, 供应商的数字化转型有助于降低客户企业的融资成本; 机制研究表明, 供应商的数字化转型有助于引领客户企业的数字化转型和提升对客户企业的供应链贷款意愿, 进而降低客户企业的融资成本; 异质性分析发现, 在非国有企业、低负债率和低行业集中度的客户企业中, 供应商数字化转型对客户融资成本的影响作用更为明显。本文的研究从供应链的视角丰富了企业数字化转型的外部溢出效应, 为供应链上的企业在数字经济转型阶段的协同合作提供了重要启示。

引言

融资约束一直以来都是制约企业创新和限制企业发展的重要因素,并且该抑制效应在金融危机和经济萎缩的时期更为凸显。在2008年金融危机期间,银行信贷规模快速收缩,经济预期极度悲观,企业议价能力的不足进一步加剧了企业的融资约束。在此背景下,供应链金融作为企业应对融资困境的解决方案开始被广泛关注,逐步被纳入稳增长与稳链的政策体系,并制度化推进,成为缓解企业融资约束的重要工具。2020年9月18日,中国人民银行等八部门联合发布了《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》,指出供应链金融应“提高供应链产业链运行效率,降低企业成本”,明确了供应链金融缓解企业融资约束、降低企业融资成本的核心价值。

如今,数字经济快速发展,新技术、新模式与新业态的应用与推广正在推动供应链金融的升级优化,有望为缓解中小企业“融资难、融资贵”问题提供更优的解决方案。其中,供应链上核心企业的数字化转型是供应链金融升级优化的一个重要方向。以核心企业数字化为牵引的平台化供应链金融,正通过真实交易可确权、经营数据可获取等机制,显著降低信息不对称并改善中小企业的融资困境。

与上述政策与实践进展相对应,学术研究主要沿两条线索展开:(1)关注企业自身数字化对融资成本、融资约束与违约风险的影响;(2)从供应链视角讨论数字化协同与信息溢出对经营绩效、创新与韧性的作用。然而,关于“供应商→客户”方向的金融外部性识别仍然不足;将业务端数字化溢出与资金端供应链贷款意愿纳入统一研究框架,并以融资成本作为直接结果变量的研究仍较稀缺;基于供应商-客户配对、结合年报文本与交易网络构建供应商数字化指标并系统考察所有制、杠杆与行业集中度等情境差异的证据亦相对缺乏。

考虑到数字经济对于供应链上企业融资成本可能产生的影响,一个很直接的问题就是供应链上某家企业的数字化转型是否会影响供应链上其他企业的融资成本。由于在供应链关系中商业信贷方向为“供应商→客户”,本文选择以供应商的数字化转型为研究对象,来探究其对客户企业融资成本的影响作用。基于上述现实背景与研究动机,本文围绕3个核心问题展开:供应商的数字化转型是否能显著降低客户的融资成本?如果能的话,其作用机理有哪些?对于不同类型的客户企业,该效应是否存在差异性?

本文可能的边际贡献有:(1)传统关于企业融资成本的研究主要集中于企业自身层面或宏观层面,本文从供应链的视角分析了供应商行为对于客户企业融资成本的影响,进一步拓展了企业融资成本的因素维度;(2)从融资约束的角度丰富了供应商-客户行为交互的文献,在现有关于供应链上企业数字化转型的溢出效应研究中,较多关注于企业经营层面的研究,但是,供应链上的交互行为除了经营层面的交互以外,金融层面的资金交互同样重要,为此,本文从融资成本的视角探究了供应链交互的外部效应;(3)现有大多数关于供应链溢出效应的研究主要关注客户数字化转型行为对供应商的溢出效应和经济后果研究,本文基于融资成本的视角,从商业信用的方向,即供应商对客户的方向,研究了微观企业数字化转型行为在供应链上的溢出效应和经济后果研究,进一步拓展了供应链上企业交互的研究维度。

1 理论分析与研究假设

在供应商-客户关系中,供应商与客户存在业务与资金上的往来,导致两者的行为会产生交互影响。为厘清供应商数字化转型对客户融资成本的影响,本文将从供应商和客户之间产生联系的业务和资金两个方面来展开分析。其中,业务层面,本文认为供应商的数字化转型会通过溢出效应影响客户进行数字化转型,从而影响客户的融资成本;资金层面,供应商的数字化转型有助于提升供应链的贷款意愿,降低客户的融资成本,图 1给出了供应商数字化转型对客户融资成本的作用机制分析。

图1 供应商数字化转型对客户融资成本的作用机制

(1) 在业务层面,供应商的数字化转型可能会从倒逼效应和资源效应两个方面来影响客户的数字化转型,进而影响客户的融资成本。

在倒逼效应方面,基于协作的关系,为推动双方进一步合作,提升协作效率,客户与供应商会相互适应,配合另一方的数字化转型[1]。需要指出的是,在以客户为中心的企业经营原则下,客户可能处于强势地位,导致客户并不会因为供应商的数字化转型而做出调整,但本文认为倒逼效应仍然存在,原因在于:①当市场中供应商的数量较少时或者可供客户选择的企业数量较少时,供应商则会处在供应商-客户关系中的优势地位[2];②供应商数字化转型过程中构建的信息系统和数字平台有助于提高客户的运营效率,还有利于减少信息不对称带来的风险和不确定性。

在资源效应方面,供应链上企业间互动会影响知识溢出和信息共享行为[3],如供应商在实施新技术时可能会举办培训会,邀请下游客户参与;或者通过合作开发项目,直接将技术和知识传递给客户。与此同时,客户也会在与供应商的交流中了解数字化转型的知识与信息,并借鉴与学习供应商的数字化转型,进而推动客户的数字化转型进程。

现有的研究普遍发现企业的数字化转型有助于降低企业的融资成本[4]。因此,客户在受供应商数字化转型影响之后进行数字化转型,其自身的融资约束也会在一定程度因为其这一转型而有所缓解。基于上述分析,本文提出以下假设:

假设H1:从业务层面来看,供应商的数字化转型有助于通过数字化转型的溢出效应来降低客户的融资成本。

(2) 从资金层面来看,商业行为带来了商业信用,因此商业信用具有与交易行为相同的方向,即供应商向客户提供信用。从供应商与客户的信用关系来看,供应商进行数字化转型之后,在与客户进行业务合作时,供应商会积累大量关于客户的数字化经营信息,这些信息有助于缓解供应商与客户间的信息不对称,进而提升供应商提供商业信用的意愿。

除了供应商与客户之间直接的资金关系以外,供应商的数字化转型增强了其信用和信息透明度,促进了供应链金融发展[5],使得金融机构更愿意基于供应商的信用向下游客户提供贷款,而更加多元的资金来源同样有助于缓解供应商对于客户违约风险的担忧,进而增强其对客户的商业信用借贷意愿。基于上述分析,本文提出以下假设:

假设H2:从资金层面来看,供应商的数字化转型有助于通过提升供应链的贷款意愿来降低客户的融资成本。

对于不同产权性质的客户企业而言,供应商数字化转型对客户融资成本的影响可能存在差别。

(1) 从溢出效应来看,与非国有企业相比,国有企业具有较强的资源优势[6],且整体规模较大,在与供应商之间具有更强的议价能力,因此其受供应商数字化转型倒逼的前提条件不足;另外,由于所有者缺位、缺乏监管、行政干预等原因,导致国有企业的创新激励低下、创新动力不足[7-9]使国有企业在数字化转型方面的资源学习效应同样较弱。因此,在溢出效应方面,无论是倒逼效应,还是资源效应,国有企业在溢出效应上的作用效果均相对较弱。

(2) 从供应链贷款意愿的角度来看,相比于非国有企业,国有企业较为依赖政府为其安排贷款、减免退税或者包装上市等保护性融资手段[7],导致其对供应链金融的依赖性较弱,因此,供应链贷款意愿在国有企业中的作用效果相对较弱。基于上述分析,本文提出如下假设:

假设H3:与国有客户企业相比,供应商数字化转型对非国有客户企业的融资成本影响更为明显。

对于不同杠杆比率的客户企业而言,供应商数字化转型对客户融资成本的影响可能存在差别。

(1) 从溢出效应来看,客户企业在供应商数字化转型的影响下会进行数字化转型,进一步,客户企业的数字化转型会缓解其融资过程中的信息不对称,但是,对于高负债的客户企业而言,信息不对称的缓解会让市场更加清楚地认识到该企业的潜在风险,因此,反而有可能对其融资活动造成负面影响。

(2) 从供应链贷款意愿的角度来看,高负债企业一般而言具有更高的经营风险和财务风险[10],数字化转型程度更高的供应商,可以更加容易地通过其数字化的供应链管理系统去感知发现企业的经营风险,供应商一旦发现客户企业的经营风险,其对客户企业的供应链贷款意愿将受到严重影响[11]。基于上述分析,本文提出如下假设:

假设H4:与高负债客户企业相比,供应商数字化转型对低负债客户企业的融资成本影响更为明显。

对于不同议价能力的客户企业而言,供应商数字化转型对客户融资成本的影响可能存在差别。当客户的行业集中度较高的时候,客户的议价能力更强,供应商的行为更容易受到客户行为的影响[12]。不过,在资源效应方面,即便是议价能力更强的客户,也会因为数字化转型的外部效益和供应链的协作效率,学习或模仿供应商的数字化转型。但是,对于行业集中度较高的企业而言,其自身可能处于行业垄断的地位,较易获得垄断收益,更高的收益和更强的抗风险能力让其更容易获得较低的融资成本,因此,其自身数字化转型带来的融资成本下降空间不足,削弱供应商数字化转型在降低客户融资成本方面的作用效果。

另外,从供应链贷款意愿的角度来看,议价能力的强弱会对商业信用的规模产生关键性的影响。一般而言,行业集中度较高的企业整体规模较大,且当客户行业集中度较高时,供应商的客户数量也会相对较少,导致客户在“供应商-客户”关系中占主导,这种主导关系既会体现在商品价格的议价上,也会体现在支付形式的议价上,如对于议价能力强的客户企业而言,其可以要求货款更多以延期的形式进行支付,从而扩大商业信用的规模。在这种情形下,供应商数字化转型带来的信息不对称缓解效应并不会对供应商的贷款意愿产生根本性影响;另外,延期支付有助于缓解客户企业的现金压力,具有更强议价能力的客户企业可能会最大限度利用这一工具,导致供应商贷款意愿的提升空间有限。基于上述分析,本文得出如下假设:

假设H5:与行业集中度高的客户企业相比,供应商数字化转型对行业集中度低的客户企业的融资成本影响更为明显。

2 研究设计

2.1 样本选择与数据来源

基于数据可得性与口径一致性考量,本文选取A股上市公司2005~2024年为样本期。关于样本选择,本文对数据进行了如下处理:(1)剔除了金融类、ST及PT类公司、财务、公司治理等数据缺失的样本;(2)为减少极端值影响,本文对所有连续型变量进行1%和99%的缩尾处理;(3)剔除了供应商为客户公司子公司的样本。参考杨金玉等(2022)[13]、底璐璐等(2020)[14]的研究,将上市公司或上市公司子公司的前五大供应商与上市客户企业一一对应,本文构建了2794个“客户-年度-供应商”观测值。

2.2 指标选取和变量测量

核心被解释变量:融资成本(FC)。本文使用财务费用与总负债比值乘以100来衡量融资成本高低。当财务费用与总负债比值减少时,融资成本下降,反之亦然。

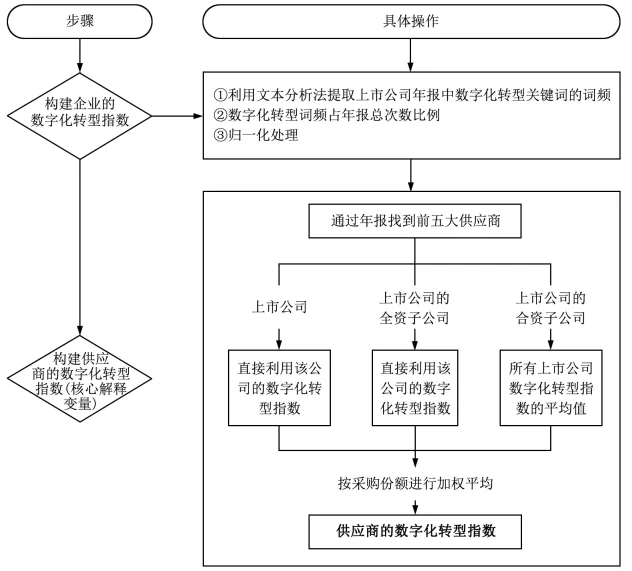

核心解释变量:供应商企业数字化转型(sup_digit)。该指标的构建主要分为两个步骤,第一步:参考吴非等(2021)[15]的方法,采用文本分析法,提取上市企业年报的数字化转型关键词,用数字化转型关键词数量占年报总词数比例衡量企业的数字化转型程度,并进行归一化处理。第二步:根据客户企业的年报找到前五大供应商,按照采购份额加权得到该客户企业对应的供应商数字化转型指数,根据供应商的上市情况不同,本文采取了相应的处理方法,图 2给出了该指标构造的具体流程。

图2 核心解释变量供应商数字化转型指数的构造过程

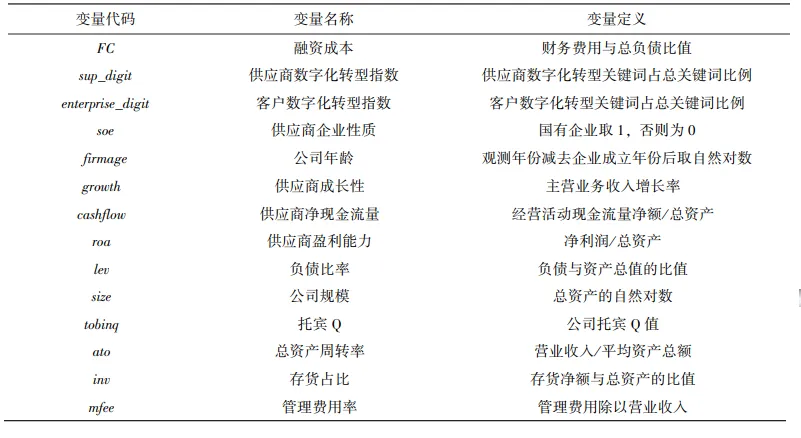

控制变量:参考杨金玉等(2022)[13]、底璐璐等(2020)[14]、Chu等(2019)[16]的研究,本文加入了一系列控制变量。所有变量定义如表 1所示。

表1 变量定义

2.3 研究模型

为验证研究假说,本文参考吴非等(2021)[15]的研究,考虑到公司当年的年报信息到下一年才会公开披露,并且数字化转型影响至融资成本存在一定时滞,因此本文选取滞后一期的客户数字化转型数据进行回归并建立了如下模型:

其中,FCi, t为公司i第t年的融资成本,sup_digit为客户公司对应的供应商数字转型指标,control为控制变量,year为年份固定效应。

3 实证结果

3.1 基准回归

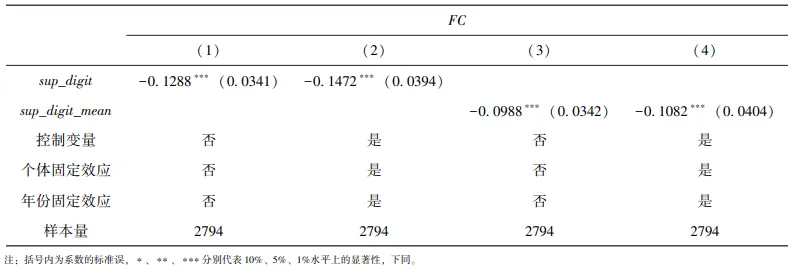

表 2给出了客户企业融资成本与供应商数字化转型程度是否存在负相关关系的检验结果。列(1)、(2)自变量为供应商数字化转型按采购份额加权计算结果,列(3)、(4)自变量为供应商数字化转型等权重计算结果。可以看出,无论是何种模型,供应商数字化转型对客户融资成本均有显著的缓解效应。这一结果表明,供应商的数字化转型水平能够显著降低客户的融资成本。

表2 供应商数字化转型对客户融资成本的检验结果

3.2 内生性问题处理

(1) 工具变量法

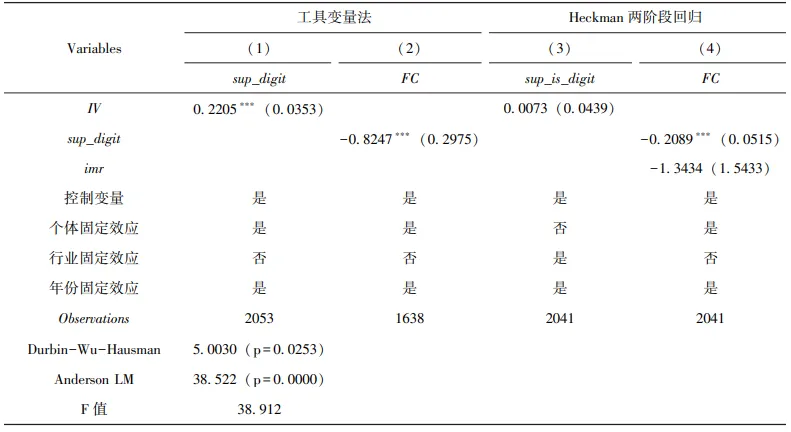

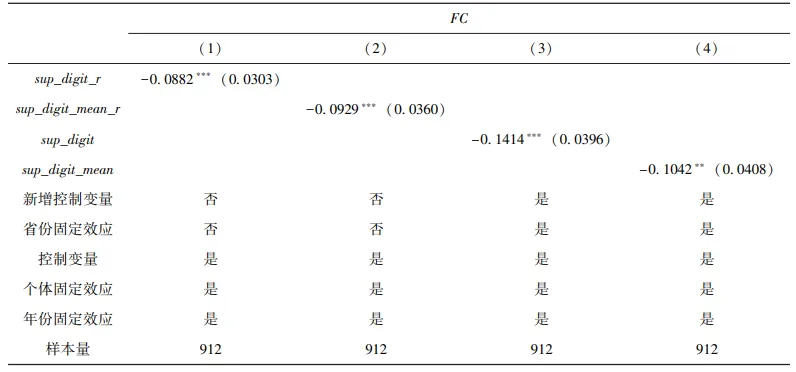

借鉴底璐璐等(2020)[14]、曾庆生等(2018)[17]的研究,本文采用两阶段最小二乘法,选取同年度同省份行业的供应商数字化转型的均值作为供应商数字化转型的工具变量,以缓解内生性问题。表 3的列(1)、(2)给出了基于工具变量法的内生性检验结果。Durbin-Wu-Hausman检验的P值小于5%,表明模型存在内生性问题。第一阶段回归中,工具变量在1%水平上显著为正,且F统计量远大于10,拒绝了弱工具变量的假设,满足相关性要求。由第二阶段回归结果可知,供应商数字化转型的系数仍在1%水平上显著为负,表明在控制内生性后,供应商数字化转型能够显著降低客户融资成本的结论依旧成立。

表3 工具变量及Heckman两阶段检验结果

(2) Heckman两阶段模型回归

参考杨金玉等(2022)[13]的研究,本文使用Heckman两阶段模型回归进行检验。在第一阶段中,①构建“供应商是否进行数字化转型”变量作为被解释变量;②利用Probit模型进行回归分析。在第二阶段检验中,将第一阶段估计的IMR指数放入第二阶段的模型进行回归。表 3的列(3)、(4)分别给出了Heckman两阶段的回归结果,从第二阶段的回归结果来看,供应商数字化转型对客户融资成本的影响依旧在1%的水平上显著为负,这与基准回归相符合。

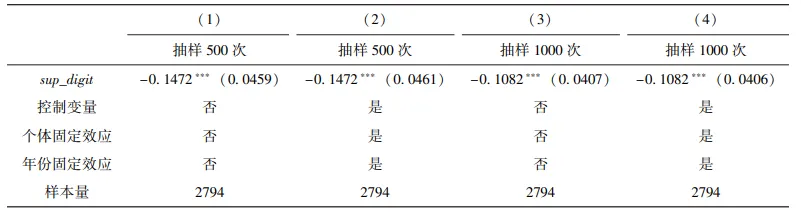

(3) 重复抽样法

为了解决由样本选择的非随机性可能引起的内生性问题,本文采用了重复抽样法,分别进行了500次和1000次的抽样。通过这种方式,可以消除随机变量可能带来的影响,表 4给出了相应的检验结果。可以看出,供应商数字化转型指数仍然保持显著的负相关性。

表4 重复抽样回归检验结果

3.3 稳健性检验

本文主要用了两种稳健性检验的方法,分别是:(1)替换变量,采用赵宸宇等(2021)[18]的关键词构造数据化转型指数;(2)考虑遗漏变量,进一步纳入是否亏损、大股东资金占用、第一大股东持股比例等控制变量及省份固定效应。从表 5可以看出,结论依旧成立。

表5 稳健性检验结果

4 进一步检验:作用机制和异质性检验

4.1 作用机制检验

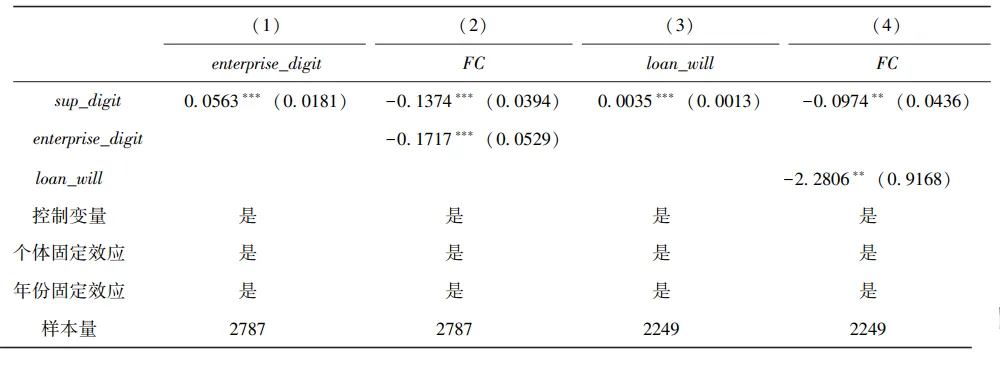

结合前文理论分析,本文认为,供应商数字化转型可以通过溢出效应和供应链贷款意愿渠道降低客户企业融资成本。为检验此作用机制,本文构建以下回归模型:

其中,Medi, t为中介作用变量,根据本文的研究内容,具体包括,代理供应链贷款意愿性指标loan_willi, t,以及用于探究“供应商数字化→客户数字化”溢出效应的客户数字化转型指标enterprise_digiti, t。

(1) 溢出效应作用机制验证

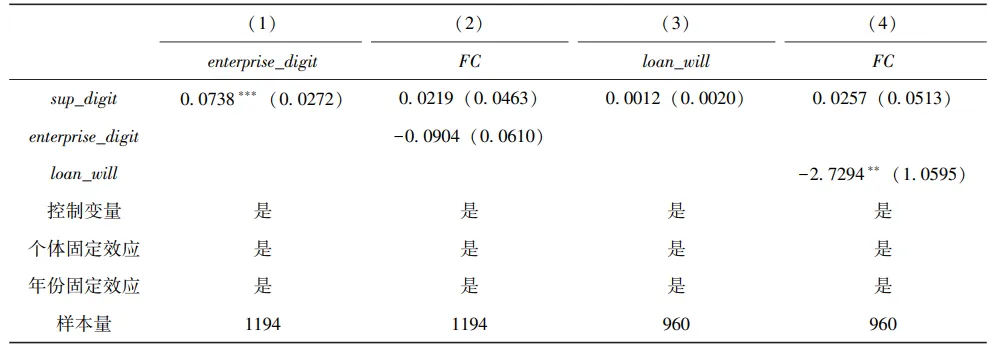

本文使用客户数字化转型指标作为中介变量,验证供应商数字化转型的溢出效应。回归结果如 表 6的列(1)、(2)所示,从列(1)结果可以看出,供应商数字化转型指数对客户数字化转型的影响系数为0.0563,在1%的统计水平上显著,说明供应商数字化转型能显著提升客户数字化转型水平;列(2)结果显示,将中介变量引入到原回归模型后,其系数在1%的统计水平上显著,表明供应商数字化转型溢出效应机制成立,即假设H1得到验证。

表6 中介效应作用机制检验结果

(2) 供应链贷款意愿作用机制验证

本文使用供应链贷款意愿作为中介变量。由于企业应付账款及应付票据是最为常见的商业信用形式,较能反映供应商企业对客户企业的信贷意愿,为此,本文参考刘兢轶等(2019)[19]的研究,通过计算应付账款及票据与总资产的比例来衡量供应链上游对下游客户的贷款意愿性,供应链贷款意愿作用机制下的回归结果如表 6的列(3)、(4)所示。列(3)的回归结果显示供应商数字化转型指数对供应链贷款意愿的回归系数在1%的水平上显著为正,说明供应商数字化转型能显著提升供应商的贷款意愿性;列(4)结果显示,将供应链贷款意愿这一中介变量纳入到原回归模型后,其系数在5%的统计水平上显著,表明供应链贷款意愿性作用机制成立,假设H2得到验证。

4.2 异质性检验

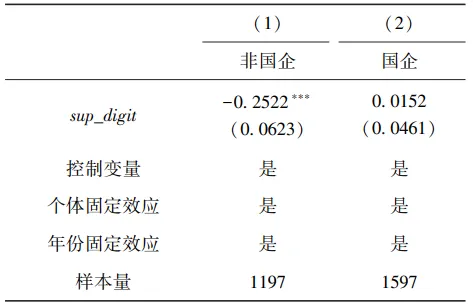

(1) 产权性质的异质性检验

根据客户企业的产权性质,将样本分为国有企业样本和非国有企业样本,并进行分样本回归检验,表 7给出了产权性质上的异质性检验结果。可以看出,在非国有企业的样本中,供应商数字化转型对客户企业融资成本的降低效应在1%水平上显著,且效应更强,表明供应商数字化转型对客户融资成本的缓解效应在非国有企业中更为明显,假设H3得到验证。表 8给出了国有企业样本的机制检验结果,可以看出,无论是溢出效应渠道,还是贷款意愿渠道,均不再有效,并且回归结果也符合假设H3的分析逻辑。

表7 产权性质的异质性检验结果

表8 国有企业作用机制检验结果

(2) 负债率高低的异质性检验

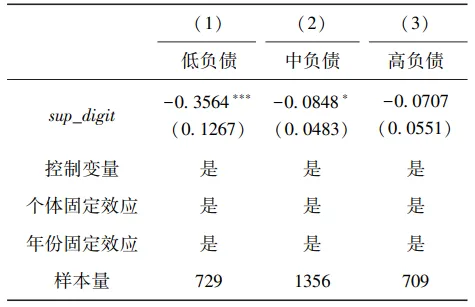

本文选择以客户资产负债率作为分样本依据,并根据施本植和汤海滨(2019)[20]的研究结论,以30%和60%的资产负债率作为分界,将样本分为低负债率样本、中负债率样本、高负债率样本,检验在不同的资产负债率下供应商数字化转型对客户融资成本的影响。表 9给出了负债率高低的异质性检验结果,结果显示,随着客户企业资产负债率的上升,供应商数字化转型对客户企业融资成本的影响逐渐减少,并且在高负债率样本中,回归系数不再显著,假设H4得到验证。

表9 负债率高低的异质性检验结果

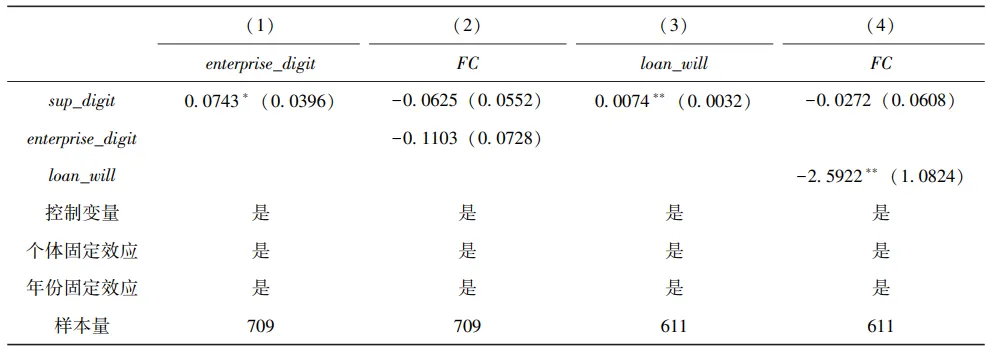

表 10给出了高负债率样本的机制分析结果,其中,列(1)、(2)检验了溢出效应的作用渠道,虽然供应商的数字化转型会对高负债客户企业的数字化转型产生溢出效应,但是对于高负债客户企业而言,数字化转型带来的信息不对称缓解,并不利于其融资成本的下降。不过,贷款意愿的作用渠道依然存在。

表10 负债率高客户企业的作用机制检验结果

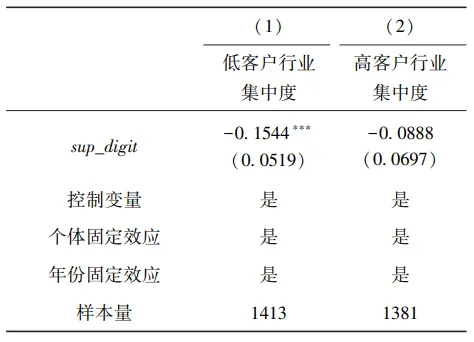

(3) 客户行业集中度高低的异质性检验

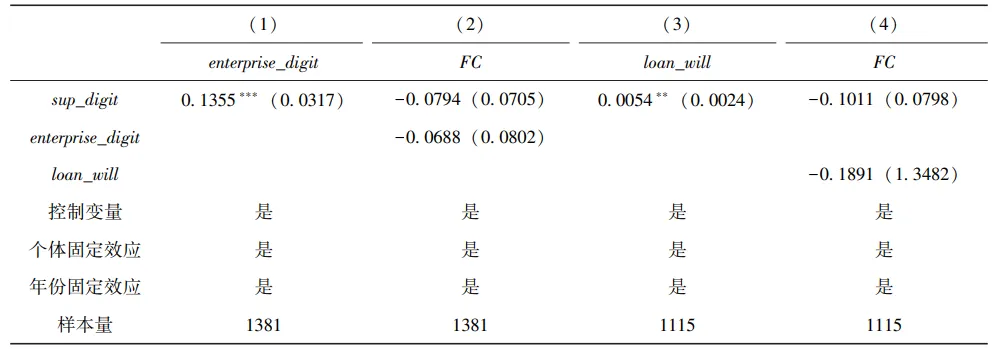

根据客户企业行业集中度的中位数,将样本分成了低客户行业集中度和高客户行业集中度。表 11给出客户行业集中度的异质性检验结果,可以看出,在高客户行业集中度的样本,供应商的数字化转型对客户融资成本的降低作用不仅更弱,且在统计意义上并不显著,表明供应商的数字化转型对客户融资成本的降低作用在低行业集中度的客户企业中更为明显,假设H5得到验证。表 12给出了高客户行业集中度样本的机制检验结果,可以看出,无论是溢出效应渠道,还是贷款意愿渠道,均不再有效,并且回归结果也符合假设H5的分析逻辑。

表11 客户行业集中度高低的异质性检验

表12 高客户行业集中度的作用机制检验结果

5 结论与政策建议

本文从供应链视角出发,研究了供应商的数字化转型对于客户企业融资成本的影响效果、作用机理以及在不同企业上的影响差异。实证研究结果发现,供应商的数字化转型能显著降低客户企业融资成本。作用机理分析发现业务层面的数字化转型溢出和资金层面的供应链贷款意愿是该影响效果的作用渠道。异质性检验表明,在非国有企业、低负债率和低行业集中度的客户企业中,供应商数字化转型对客户融资成本的降低作用更为明显。

在理论层面,本文为理解企业数字化转型的外部性提供了新的经验证据。已有文献多集中于数字化对企业内部效率或创新行为的影响,而本文从供应链上下游联动的角度出发,阐明了数字化转型所具有的跨组织协同与金融外部性。这不仅拓展了企业数字化经济后果的研究边界,也深化了对供应链金融内在机制的认识。尤其通过揭示“供应商-客户”方向的数字化溢出如何通过“业务-资金”双路径传导至融资成本,本文为后续探讨数字时代下企业间互动与资源协同提供了重要的理论切入点。此外,研究还发现产权性质、负债水平、行业结构的企业异质性对上述关系具有调节作用,这一发现进一步呼应了资源依赖与议价能力理论在数字化背景下的适用性与扩展性。

基于上述研究发现,本文提出以下政策建议,为数字经济发展及融资环境优化提供理论指导与实践参考:

(1) 多维助力供应链协同数字化转型,完善政策支持体系。在扶持数字化转型的财政和产业政策中,应重点关注供应商与客户企业之间信息传递的完整性与充分性,建立促进供应链协同创新的政策机制,消除供应链上下游之间的信息壁垒和技术隔阂,推动供应链全流程信息化。进一步加强对供应链核心节点企业的政策支持,鼓励其通过数字技术的深度应用,构建透明高效的供应链数据管理平台,降低信息不对称性,推动客户企业融资成本降低。

(2) 实施差异化政策以强化数字化转型对不同类别企业的影响。供应商的数字化转型对客户企业的融资成本影响在不同企业特征维度上表现出显著的异质性,因此在政策设计上需突出针对性和差异化:①面向非国有客户企业,进一步通过政策工具降低非国有企业的融资门槛,并结合供应链金融服务,引导金融机构在风险可控的前提下给予非国有企业更为优惠的贷款条件;②面向低负债率客户企业,鼓励供应链核心企业对低负债客户企业提供更高层次的商业信用支持,以最大限度释放数字化协同效应;③关注低集中度行业,推动数字化技术在低行业集中度上下游企业之间的扩散,强化行业协会和供应链主体的数字协作机制,为中小企业提供精准融资数据服务,提升供应链上的资金流通效率。

(3) 推动供应链上下游企业协同数字化,强化技术溢出效应。本文研究表明,供应商数字化转型对客户企业的影响作用来自其技术溢出效应和推动客户企业进行数字化转型的能力。因此,建议从以下两个方面强化企业间的协同效应:①通过政策补贴鼓励供应商与上下游企业共同开发、共享数字管理平台或行业标准化系统,推动供应链整体实现数字化资源的无缝对接。政策扶持应重点聚焦于技术渗透率低的传统行业与资源缺乏的中小型客户企业;②鼓励本地政府搭建区域性数字供应链试验平台,推动区域产业链上下游企业实现数字化协作,逐步形成数据、技术与创新共享的协同生态。

参考文献

[1] Li J, Xia J, Zajac E J. On the Duality of Political and Economic Stakeholder Influence on Firm Innovation Performance: Theory and Evidence from Chinese Firms[J]. Strategic Management Journal, 2018, 39(1): 193~216.

[2] Dowlatshahi S. Bargaining Power in Buyer-supplier Relationships[J]. Production and Inventory Management Journal, 1999, 40(1): 27.

[3] Isaksson O H D, Simeth M, Seifert R W. Knowledge Spillovers in the Supply Chain: Evidence from the High Tech Sectors[J]. Research Policy, 2016, 45(3): 699~706.

[4] 万佳彧, 周勤, 肖义. 数字金融、融资约束与企业创新[J]. 经济评论, 2020, (1): 71~83.

[5] 张黎娜, 苏雪莎, 袁磊. 供应链金融与企业数字化转型——异质性特征、渠道机制与非信任环境下的效应差异[J]. 金融经济学研究, 2021, 36(6): 51~67.

[6] 赖明发, 陈维韬, 郑开焰. 国有企业融资优势与投资效率背离之谜——基于产权与产业的比较分析[J]. 经济问题, 2019, (5): 58~66.

[7] 周黎安, 罗凯. 企业规模与创新: 来自中国省级水平的经验证据[J]. 经济学(季刊), 2005, (2): 623~638.

[8] 李春涛, 宋敏. 中国制造业企业的创新活动: 所有制和CEO激励的作用[J]. 经济研究, 2010, 45(5): 55~67.

[9] 江轩宇. 政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[J]. 管理世界, 2016, (9): 120~135.

[10] 黄贵海, 宋敏. 资本结构的决定因素——来自中国的证据[J]. 经济学(季刊), 2004, (1): 395~414.

[11] 王竹泉, 王贞洁, 李静. 经营风险与营运资金融资决策[J]. 会计研究, 2017, (5): 60~67, 97.

[12] Zhong W, Ma Z, Tong T W, et al. Customer Concentration, Executive Attention, and Firm Search Behavior[J]. Academy of Management Journal, 2021, 64(5): 1625~1647.

[13] 杨金玉, 彭秋萍, 葛震霆. 数字化转型的客户传染效应——供应商创新视角[J]. 中国工业经济, 2022, (8): 156~174.

[14] 底璐璐, 罗勇根, 江伟, 等. 客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J]. 管理世界, 2020, 36(8): 148~163.

[15] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130~144, 10.

[16] Chu Y, Tian X, Wang W. Corporate Innovation Along the Supply Chain[J]. Management Science, 2019, 65(6): 2445~2466.

[17] 曾庆生, 周波, 张程, 等. 年报语调与内部人交易: "表里如一"还是"口是心非"?[J]. 管理世界, 2018, 34(9): 143~160.

[18] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114~129.

[19] 刘兢轶, 杨梅, 郭净. 供应链金融能缓解科技型中小企业融资约束吗?——基于中小板上市公司的经验数据[J]. 会计之友, 2019, (10): 116~121.

[20] 施本植, 汤海滨. 什么样的杠杆率有利于企业高质量发展[J]. 财经科学, 2019, (7): 80~94.

[21] 余典范, 王超, 陈磊. 政府补助、产业链协同与企业数字化[J]. 经济管理, 2022, 44(5): 63~82.

全国中文核心期刊

CSSCI扩展版来源期刊

人大复印报刊资料重要转载来源期刊

中国人文社会科学AMI核心期刊

中国科技核心期刊

RCCSE中国核心学术期刊

中国国际影响力优秀学术期刊

国际数据库EBSCO收录期刊

编辑|张舒逸

校对|杨 婧

终审|史 琳